自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。

人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。このページでも紹介するので、違いを押さえておきましょう。

もくじ

人身傷害保険とは

人身傷害保険とは、自動車事故によるご自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額無しに補償する保険です。

人身傷害保険のポイントとして、ご自身の過失割合に関係無く実際の損害額を保険金として受け取れますが、事故の相手から補償されるべき金額は重複しては受け取れません。

※保険金は補償の対象となる方1名ごとに上限があるのが一般的です。

例えば、総損害額が5000万円の事故が発生して、過失割合が自分:相手=4:6であった場合、人身傷害保険がないと相手からの賠償は3000万円で自分の過失分の4割(2000万円)は支払われません。しかし、人身傷害保険に加入していれば、過失割合に関係なく5000万円の補償を受けることができます(保険金額が5000万円以上の場合)。

なお、相手から賠償金が支払われた場合や労働者災害補償制度によって既に給付が決定または支払われた場合は、その分の金額が保険金から差し引かれます。

人身傷害保険は2つのタイプがある

人身傷害保険は、契約の車に搭乗している際の自動車事故のみを補償するタイプと、契約の車に搭乗中だけでなく歩行中など車に乗っていない時の自動車事故も対象になるタイプの2種類があるのが一般的です。

- 1.契約の車に搭乗している際の自動車事故のみを補償するタイプ

- 保険料は安くなりますが、契約の車に搭乗している際に起きた事故の際のみにしか人身傷害保険は使えません。

このため、歩行中といった車から外に出ている際に起きた事故では補償されません。

- 2.契約の車に乗っていない時の自動車事故も対象になるタイプ

- 保険料は高くなりますが、記名被保険者やその家族などが契約している車に乗っていない時の自動車事故でも補償されます。

具体的には

・契約している車に搭乗中に自動車事故に遭ってケガをした

・歩行中に他の自動車にはねられてケガをした

・自転車を運転していて他の自動車にひかれてケガをした

・乗っていた他の車(タクシー、バス等含)が他の自動車と衝突してケガをした

といったようなケースでも補償されます。

※人身傷害保険の詳細条件等は保険会社によって異なる部分がありますので契約中・契約予定の保険会社の資料を必ずご確認下さい。

| 契約の車に搭乗中の事故 | 契約以外の車に搭乗中の事故 | 歩行中や自転車搭乗中の事故 | |

|---|---|---|---|

| タイプ1 | ○ | × | × |

| タイプ2 | ○ | ○ | ○ |

※タイプ1は契約の車に搭乗している際の自動車事故のみを補償するタイプ、タイプ2は契約の車に乗っていない時の自動車事故も対象になるタイプを指します。

補償の重複に注意

契約の車に乗っていないときの自動車事故も対象になるタイプ(上表のタイプ2)を契約する場合には、補償の重複に注意が必要です。

自身や家族が2台目以上の車を持っている場合は、どれか一つの自動車保険で搭乗中以外も対象になるタイプを契約しておけば、他の車の自動車保険は搭乗中のみを補償するタイプで契約すれば大丈夫です。そうしないと契約以外の車に搭乗中の事故や歩行中などの事故の補償が重複して保険料の無駄払いとなってしまいます。

ただし、搭乗中以外も補償するタイプで契約している自動車保険を解約する際には、他の契約を搭乗中以外も補償するタイプに変更しないと補償の範囲が狭くなるので注意が必要です。

-

補償の重複を解消して自動車保険料を安くしよう

家族内で複数の車を所有している場合、自動車保険の補償内容の重複が起こりやすくなります。また、自動車保険以外の保険と補償内容が重複することもあります。補償内容が重複しているとその分の保険料が無駄となって ...

人身傷害保険の保険金の支払われ方

人身傷害保険では保険金額を上限として、実際にかかった治療費や休業損害、精神的損害、死亡や後遺障害による逸失利益などの総実損額が過失割合によらず支払われます。なお、総損害額の認定は約款に基づき保険会社が行います。

支払われる保険金

ケガにより入院・通院した場合

「治療費などの実費」+「休業損害(働けない間の収入)」+「精神的損害」など

後遺障害が生じた場合

「治療費などの実費」+「逸失利益(労働能力の喪失により失った将来の収入)」+「精神的損害」+「将来の介護料」など

死亡した場合

「治療費などの実費」+「逸失利益(死亡したことにより失った将来の収入)」+「精神的損害」+「葬儀費用」など

保険金の支払例

人身傷害保険では過失割合にかかわらず、保険金額を限度として実際の損害額が保険金として支払われます。なお、損害額の認定は約款に基づいて契約する保険会社が行います。

例えば以下の場合、損害額が保険金額を下回っているので損害額3000万円が保険金として支払われます。人身傷害保険を付帯していない場合、過失割合70%分の2100万円は相手からの賠償がありますが、残りの900万円には補償がなく自己負担となります。

- 保険金額:5000万円

- 過失割合:自分30%:相手70%

- 損害額:3000万円

| 人身傷害あり | 人身傷害なし | |

|---|---|---|

| 賠償・保険金 | 人身傷害から3000万円 | 相手からの賠償で2100万円 |

| 自己負担 | なし | 900万円 |

※相手からの賠償に先行して人身傷害の支払を受ける場合の例です。

人身傷害保険は必要?

人身傷害保険が重宝するケースとしては、

- 入院や通院が長引き医療保険等ではカバーしきれない場合

- 後遺障害が残り、長期に渡って通院や治療、介護が必要になる場合

- 事故の相手からの賠償のお金が長期間に渡って払われない場合

などがあります。

人身傷害保険は実損額が支払われるので、治療費や介護費が大きな金額となる場合に重宝します。車対車の事故においては自身の過失もいくらか認定されるケースが多く、その分は事故相手からの賠償金は支払われません。また、自身の死傷のための補償として搭乗者傷害保険もありますが、契約時に定めた定額の支払いなので想定以上に治療費が膨らむと保険金が不足する場合があります。

万が一の備えとして、人身傷害保険の必要性は高いでしょう。

人身傷害保険の加入率は?

損害保険料率機構の「2025年度_自動車保険の概況」によると、2025年3月末時点の保有車両数に対する人身傷害保険の普及率は71.2%です。自動車保険(損害保険)のみの数値で自動車共済は含んでいません。対人賠償の普及率が75.4%であることを考えると、ほとんどの契約で人身傷害保険がつけられているといってよいでしょう。

用途・車種別にみると、自家用普通乗用車での普及率は82.3%、自家用小型乗用車での普及率は77.1%、軽四輪乗用車での普及率は76.8%と高い数値になっています。一方で、軽四輪貨物車での普及率は52.8%、営業用普通貨物車での普及率は35.5%、二輪車での普及率は17.6%となっており、これらが普及率を下げる一因となっています。

| 用途・車種 | 人身傷害の普及率 | 対人賠償の普及率 |

|---|---|---|

| 自家用普通乗用車 | 82.3% | 83.2% |

| 自家用小型乗用車 | 77.1% | 78.4% |

| 軽四輪乗用車 | 76.8% | 77.9% |

| 軽四輪貨物車 | 52.8% | 56.8% |

| 二輪車 | 17.6% | 47.2% |

| 全体合計 | 71.2% | 75.4% |

搭乗者傷害保険との違い

搭乗者傷害保険と人身傷害保険との大きな違いは、保険金の算出方法にあります。

搭乗者傷害保険はあらかじめ決められた金額が払われるのに対して、人身傷害保険は実際の損害の金額が払われます。搭乗者傷害保険は人身傷害保険の保険金や相手からの賠償のお金を受け取っていても受け取ることができますので、上乗せの補償と考えると良いでしょう。

また、搭乗者傷害保険はあらかじめ決められた金額が支払われるので、実際の損害額の確定を待つ必要がある人身傷害保険よりも保険金の支払いが早いという特徴もあります。

なお、どちらであっても同乗されている方や運転されている方も補償の対象となります。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 保険金 | ケガの部位や程度によってあらかじめ決められた金額 | 過失割合に関係なく実損額の支払い |

| 補償の範囲 | 契約車両に搭乗中の事故 | 契約車両搭乗中に加え、他の自動車搭乗中や歩行中も対象※ |

| 支払い方法 | 定額 | 実損額 |

| 支払い時期 | 即時 | 後払い |

※人身傷害保険は契約車両に搭乗中のみ補償されるタイプと契約車両のみではなく他の車に搭乗中や歩行中の自動車事故も補償されるタイプのどちらかを選べることが多いです。

人身傷害保険はいくらで設定している人が多い?

人身傷害保険を高い保険金額(保険金支払の上限額)で契約しておけば、いざという時にも安心ですがその分保険料も高くなります。休業損害や精神的損害なども支払われるので高額な補償が必要な場合は無理をして削る必要はありませんが、多くの人は3000万円や5000万円といった保険金額での設定になっています。自動車保険とは別に生命保険などに入っているのならば、人身傷害保険で死亡や後遺障害に対して多額の保険金で備える必然性が薄いからです。

| 3000万円まで | 3000万円超 5000万円まで | 5000万円超 | 無制限 | |

|---|---|---|---|---|

| 自家用普通乗用車 | 31.7% | 35.9% | 9.9% | 22.5% |

| 自家用小型乗用車 | 37.1% | 35.5% | 8.5% | 19.0% |

| 軽四輪乗用車 | 40.5% | 34.1% | 6.3% | 19.1% |

出典:損害保険料率算出機構「自動車保険の概況 2025年度(2024年度統計)」

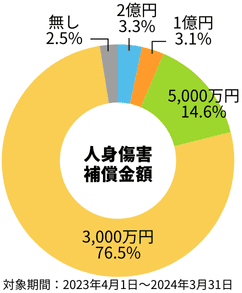

また、当サイトの自動車保険一括見積もりサービスを利用した人の保険金額の選択割合を紹介します。以下のように多くの方が3,000万円の補償金額を選択しています。

インズウェブ利用者の選択データ

人身傷害保険を使うと等級はどうなる?

自動車保険を使うと等級がダウンして翌年度以降の保険料が高くなるのが基本ですが、人身傷害保険のみを使った場合は等級が下がりません。ただし、等級が下がらないのはあくまでも人身傷害保険のみを使った場合です。事故を起こした場合、人身傷害のみを使うというケースは少ないのではないでしょうか。人身傷害保険以外に対人賠償や対物賠償、車両保険などを利用した場合は等級が下がります。

人身傷害保険のみを使った場合以外でも保険を使っても等級が下がらない事故(ノーカウント事故)はあります。以下のような事故の場合は等級が下がりません。

- 人身傷害保険

- 搭乗者傷害保険

- 無保険車傷害保険

- 弁護士費用特約

- ファミリーバイク特約

- 被害者救済費用特約

- 個人賠償責任特約

保険会社によっては上で挙げたもの以外でもノーカウント事故として扱われるものがあります。実際にどのような事故がノーカウントとなるのかは保険会社または代理店にお問い合わせください。

まとめ

人身傷害保険のメリットを整理すると

- 過失割合に関係無く実際の損害額に対して保険金が支払われます

- 示談等を待たずに損害額が確定した時点で保険金が支払われます

- 保険金の請求先が自分が契約している保険会社1社のみになります

- 車に乗っていない場合でも自動車事故に遭った場合には補償されます

(契約の車に乗っていない時の自動車事故も対象になるタイプを選んだ場合のみ)

このような形で整理されます。

人身傷害保険はあくまで自動車事故によるご自身や同乗者の方を対象にしています。特に実際の損害額が事故の相手を気にせずに支払われるというのは非常に大きなメリットですし、治療費の立て替えのお金の心配も少なくて済みます。

車を運転する場合にはぜひ付けてみてはいかがでしょうか。

一括見積もりで平均3万円保険料が安くなる!?

インズウェブの一括見積もりサービスを利用する時は、「人身傷害保険」と「搭乗者傷害保険」の保険金額を選択して一括見積もりを行う事ができます!

ー一括見積もりの進め方ー一

保険契約の情報

保険契約の情報を入力するページで人身傷害保険と搭乗者傷害保険の保険金額を選択します!

■人身傷害補償金額■

補償金額は、「無し」「3,000万円」「5,000万円」「1億円」「2億円」から選択できます。

■搭乗者傷害保険金額■

保険金額は、「無し」「500万円」「1,000万円」から選択できます。

インズウェブでは人身傷害保険と搭乗者傷害保険を選択して一括お見積もりができます。インズウェブの一括見積もりサービスを利用してみましょう。