搭乗者傷害保険とは、車に乗っているすべての人が交通事故によって死傷した場合に補償する保険です。過失割合にかかわらず、条件を満たせば事故後すぐに保険金を受け取れることから、加入しておくと万が一のときに安心でしょう。しかし、人身傷害保険との違いがよくわからず、搭乗者傷害保険の加入を迷う人もいるかもしれません。

この記事では、搭乗者傷害保険の基本や人身傷害保険との違い、保険金の計算方法などについてご紹介します。

もくじ

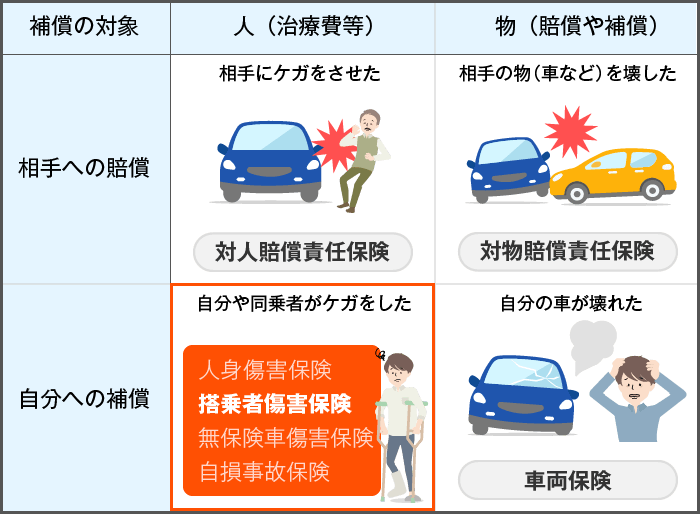

搭乗者傷害保険は、車の事故で運転者や同乗者が死傷した際に補償される保険

搭乗者傷害保険とは、契約車両に乗車する運転者や同乗者が交通事故で死傷した際に補償される保険です。搭乗者傷害保険は、相手方からの損害賠償金やそのほかの保険金の支払いにかかわらず、定められた補償額を受け取れます。また、過失割合の影響を受けないことから、条件を満たせば事故後すぐに保険金を受け取れることがメリットです。

■搭乗者傷害保険の補償範囲

任意保険の中には、搭乗者傷害保険と同様、乗車するすべての人の死傷した場合に補償される「人身傷害保険」もあります。2つの大きな違いは、補償の内容です。人身傷害保険は事故の損害分を補償できる保険である一方、搭乗者傷害保険は当面の治療費などにあてられる保険です。つまり、搭乗者傷害保険は人身傷害保険の上乗せの補償としてしての位置付けといえるでしょう。

搭乗者傷害保険を上乗せすると、どのようなメリットがあるのか、具体的な例を用いて解説します。

搭乗者傷害保険で補償される金額の例

信号機のない交差点で車両同士が衝突し、「過失割合6割」だった場合の例を見てみましょう。搭乗者傷害保険と人身傷害保険で補償される金額は、以下のようになります。

<条件>

- 両足の骨折で入院(5日以上)

- 下半身に後遺障害(後遺障害等級第8級)

- ケガの損害額:2,000万円

- 搭乗者傷害保険:死亡・後遺傷害保険金1,000万円の契約

| 保険の種類 | 保険金 | |

|---|---|---|

| 人身傷害保険 | 2,000万円 | |

| 搭乗者傷害保険 | 後遺障害保険金 | 340万円 |

| 医療保険金 | 10万円(※) | |

| 合計 | 2,350万円 | |

※5日以上の入通院が一律10万円の場合。

この場合、ケガの損害額が2,000万円で過失割合6割のため、人身傷害保険に加入していなければ、自己負担額は「2,000万円×60%」で1,200万円となります。しかし、人身傷害保険に加入すると、過失割合に関係なく実損害額が補償されるため、保険金は2,000万円です。

さらに、搭乗者傷害保険に加入すると、死亡・後遺障害やケガの入通院について補償が可能です。加入時に死亡・後遺障害保険金の設定が必要ですが、上記の例では1,000万円で契約しています。

後遺障害保険金は後遺障害の程度に応じて保険金が決定するため、後遺障害等級第8級の支払い割合を34%とすると、「1,000万円×34%」で340万円です。これに入通院費を補償する医療保険金10万円を合わせると、人身傷害保険のみの契約に比べて350万円が上乗せされます。

つまり、人身傷害保険と合わせて搭乗者障害保険に加入することで、さらに手厚い補償が可能なのです。また、搭乗者傷害保険は、条件を満たせば過失割合に関係なくすぐに保険金が支払われるので、入通院が必要になっても安心でしょう。

搭乗者傷害保険と人身傷害保険の違い

ここからは搭乗者傷害保険と人身傷害保険の違いについて詳しくご説明します。

まず、搭乗者傷害保険と人身傷害保険とで共通するのは、下記の3点です。

<搭乗者傷害保険と人身傷害保険の共通点>

- 補償対象者:契約車両に乗車した人全員

- 補償対象:契約車両に乗車中の事故での死傷

- 補償条件:事故の過失割合にかかわらず補償

一方、搭乗者傷害保険と人身傷害保険で大きく異なるのは、「補償の内容」と「保険金の支払時期」です。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 補償対象の事故内容 | 契約車両に搭乗時の事故で死傷した場合 | 自動車事故により、補償の対象者が死傷した場合(人身傷害保険種類で「自動車事故補償」を選択した場合) |

| 補償対象者 | 契約車両に搭乗中の方 | (1)記名被保険者 (2)記名被保険者の配偶者 (3)(1)または(2)の同居の親族 (4)(1)または(2)の別居の未婚の子供 (5)上記以外の契約車両に搭乗中の方 |

| 補償の範囲 | 契約車両に搭乗中の事故 | 契約車両に搭乗中、または、ほかの自動車の搭乗中や歩行中(※) |

| 補償の内容 | ケガの部位や程度によって、あらかじめ決められた金額の支払い(定額払い) | 支払限度額を上限とした損害額の支払い(実損払い) |

| 保険金の支払時期 | 即時 | 後払い |

※人身傷害保険のうち、「契約車両だけでなくほかの自動車に搭乗中、また歩行中の自動車事故」も補償されるタイプの場合。「契約車両に搭乗中のみ」補償されるタイプもあります。

搭乗者傷害保険は実際の損害額にかかわらず、ケガの部位や程度に応じて補償される金額が決まっています。そのため、入通院を開始して一定日数が経てば、すぐに支払われるのです。一方、人身傷害保険は損害額が確定してから補償額が決まるため、支払いまでに時間がかかります。

つまり、搭乗者傷害保険は当面の治療費にあてられる保険、人身傷害保険は損害分を補償できる保険といえるでしょう。人身傷害保険だけでなく、さらに補償を手厚くしたい場合には搭乗者傷害保険の加入がおすすめです。

搭乗者傷害保険で支払われる保険金の額

搭乗者傷害保険には、下記3つの保険金があります。

| 保険金の種類 | 支払内容 | 条件 |

|---|---|---|

| 死亡保険金 | 契約保険金の全額 | 事故発生日から180日以内に死亡した場合 |

| 後遺傷害保険金 | 後遺傷害の程度に応じて契約保険金の4~100% | 事故発生日から180日以内に後遺傷害が発症した場合 |

| 医療保険金 | ・入院・通院日数に応じて支払う「日数払い」 ・ケガの部位・程度に応じて支払う「部位・症状別払い」 | 事故発生日から180日以内に入院・通院した場合 |

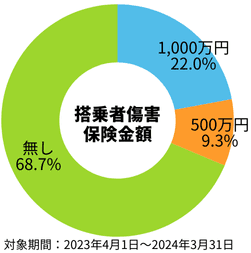

死亡保険金と後遺障害保険金は、加入時に選んだ金額を基準に支払われます。死亡保険金は保険会社によって異なりますが、500万円、1,000万円、2,000万円などと設定されることが一般的です。後遺障害保険金は、後遺障害の程度に応じて死亡保険金で設定した契約保険金の4~100%が支払われます。

インズウェブの自動車保険一括見積もりサービス利用者は20%強の人が1,000万円を選択していました。

搭乗者傷害保険の保険金支払方法

搭乗者傷害保険の医療保険金には、「日数払い」と「部位・症状別払い」という支払い方法があります。ここでは、それぞれの医療保険金の支払い方法についてご紹介します。

日数払い

日数払いとは、部位や症状に関係なく、ケガが完治するまでの通院日数や入院日数を基準に医療保険金が支払われる方法です。一般的に、4日以内の場合には一律1万円、5日以上の場合には一律5万円または10万円となります。治療中であっても医療保険金は支払われるため、当面の治療費用としてあてられるでしょう。

部位・症状別払い

部位・症状別払いは、ケガをした部位や症状に応じて医療保険金が支払われる方法です。一般的には、部位・症状別払いも日数払いと同様、4日以内の通院・入院は一律1万円とされています。そのため、部位・症状別に応じて支払うのは5日以上の通院・入院の場合です。保険会社によって部位や症状の分類や、金額は異なりますので、詳細については各社に確認してください。

下記に、部位・症状別払いの一例をご紹介します。

| 部位 | 打撲・捻挫・挫傷など | 骨折・脱臼 | 欠損・切断 |

|---|---|---|---|

| 頭部 | 5万円 | 60万円 | - |

| 顔面部(眼および歯牙を除く) | 5万円 | 35万円 | 15万円 |

| 頸部 | 5万円 | 60万円 | - |

| 胸部・腹部 | 5万円 | 30万円 | - |

| 背部・腰部・臀部 | 5万円 | 60万円 | - |

| 上肢 | 5万円 | 35万円 | 60万円 |

| 上肢(手指) | 5万円 | 20万円 | 25万円 |

| 下肢 | 5万円 | 60万円 | 70万円 |

| 下肢(足指) | 5万円 | 25万円 | 30万円 |

| 全身 | 5万円 | - | - |

※上記は5日以上の治療の場合です。4日以下の場合には一律1万円の支給となっています。

※上表の金額はあくまで一例です。保険会社によって条件や金額が異なる場合がありますので、詳細は保険会社にお問い合わせください。

搭乗者傷害に加入するメリット

搭乗者傷害保険に加入するメリットには、事故後に保険金が早く受け取れる、保険を使っても等級が下がらないといったものが挙げられます。詳しく内容を見ていきましょう。

条件を満たせばすぐに保険金が受け取れる

自動車保険は、過失割合が決まるまで保険金を受け取れないことがほとんどです。しかし、搭乗者傷害保険の保険金は過失割合に左右されず、あらかじめ定められた金額が補償されます。そのため、ケガの症状が確定し、条件を満たしたらすぐに保険金を受け取れるのです。

当面の治療費などを保険金から支払えるのは、大きなメリットでしょう。

保険を使っても等級が下がらない

基本的に自動車保険は、使うと等級が下がり翌年以降の保険料が高くなります。しかし、搭乗者傷害保険のみを利用した場合には事故件数にカウントされず、等級は維持されて翌年以降の保険料に影響がありません。また、何度使ってもカウントされないため、小さなケガでも気軽に保険を使えます。

とはいえ、事故が起こったときには、搭乗者傷害のみを利用するケースは少ないものです。搭乗者傷害を対人賠償や対物賠償などといっしょに使う場合には、等級は下がるため注意が必要です。

搭乗者傷害保険で保険金が支払われないケース

人身傷害保険だけでなく搭乗者傷害保険に加入すると、より手厚い補償を受けられます。しかし、保険金が支払われないケースもあるので注意が必要です。

下記は、保険金が支払われないケースと保険会社によって判断が異なるケースとなります。

<保険金が支払われないケース>

- 酒気帯び運転

- 無免許運転

- 故意に起こした事故

- 乗車定員オーバー

- 荷台への乗車

- 地震、噴火、津波

<保険会社により判断が異なるケース>

- 乗降時にドアを閉めた際のケガ

- 車両内の通路を歩行していた際のケガ

- 降車時に足を地面につけた際のケガ

- 隔壁がないワンボックスカーで荷台にいた際の事故

一般的にはチャイルドシートやシートベルトを使用し、正しく座っていれば、保険金は支払われます。一方、違法な乗車や危険な乗車をしている場合には支払われません。

また、天災の中でも、地震や噴火、津波については補償対象外となっています。保険会社によって、支払われるか判断が異なるケースもあるため、契約前に上記のケースについて確認しましょう。

搭乗者傷害保険に加入して補償を手厚くしよう

人身傷害保険のほかに搭乗者傷害保険に加入することで、補償を手厚くすることが可能です。しかし、保険会社によっては、人身傷害保険に加入すると搭乗者傷害保険に加入できないケースもあります。そのため、保険会社を検討するときには、搭乗者傷害保険に加入できるのか確認する必要があるでしょう。

また、搭乗者傷害保険に加入すると、人身傷害保険のみの場合にくらべて保険料の総額は当然、高くなります。そのため、保険会社を検討するときには、複数の見積もりを取ると有効です。

そこでおすすめなのが、「自動車保険一括見積もりサービス」です。複数社であってもすぐに見積もりを取得できますので、搭乗者傷害保険を検討する際の参考にしてください。