飲食業を始める人にとって備えておきたいリスクの一つに、食中毒や異物混入のリスクがあります。もしも、飲食店が不特定多数の人に提供した飲食物が原因で食中毒が発生した際には、その人数分×賠償金額が膨れ上がってしまいます。そんな飲食業ならではの賠償リスクに備えられる、生産物賠償責任保険について解説します。

目次

生産物賠償責任保険(PL保険)とは

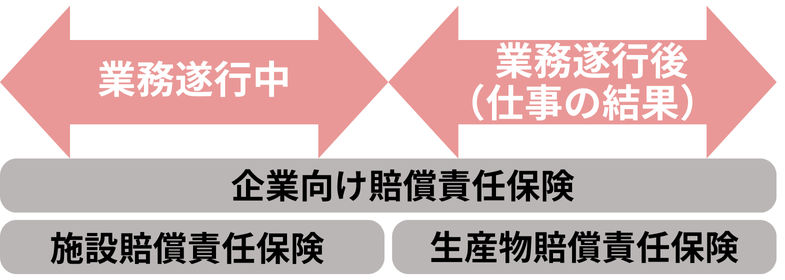

生産物賠償責任保険(PL保険)とは、事業者が業務遂行の結果、その生産物の欠陥やその仕事の瑕疵・結果に起因して日本国内で発生した賠償責任に対して補償される企業向けの賠償責任保険です。

企業を取り囲むあらゆるリスクに備える、様々な企業向けの損害賠償責任保険があります。企業向け賠償責任は、備えておきたいリスクがその企業の業務遂行中に発生する事故か、業務遂行後(仕事の結果)に生じる事故であるかによって、対象となる保険・特約が分かれます。

そのうち、被保険者である事業者がその業務を遂行した後、つまりその業務の結果に起因して発生した、事業者が被る第三者への損害を補償するのが、生産物賠償責任保険です。

生産物賠償責任保険(PL保険)の補償内容

生産物賠償責任保険(PL保険)では、被保険者である企業が行った業務遂行の結果に起因して事故が発生し、第三者に身体障害や財物の損壊を引き起こした場合の、企業が負担しなければいけない法律上の賠償責任が補償されます。

生産物賠償責任保険の補償内容のポイントは、以下①②のいずれかの"業務遂行の結果に起因した事故”が原因で、他人に損害が生じ賠償責任が発生していることです。

①被保険者である業者が製造・販売した生産物が他人に引き渡された後、その生産物の欠陥に起因して生じた事故

②工事・作業を行う事業者が実施した整備・修理・点検等に欠陥や瑕疵があった為に、仕事が終了した後にその仕事の結果に起因して生じた事故

生産物賠償責任保険は業務遂行後の賠償責任のリスクをカバーする補償内容であるため、モノを生産する業種だけでなく、飲食業、工事業、販売業、サービス業などモノを流通させる業種など幅広い企業に必要とされる保険です。

飲食業の食中毒は補償される?

食中毒や異物混入のような、企業の製造物や生産物などが原因で発生した、業務遂行後の賠償事故が補償されます。

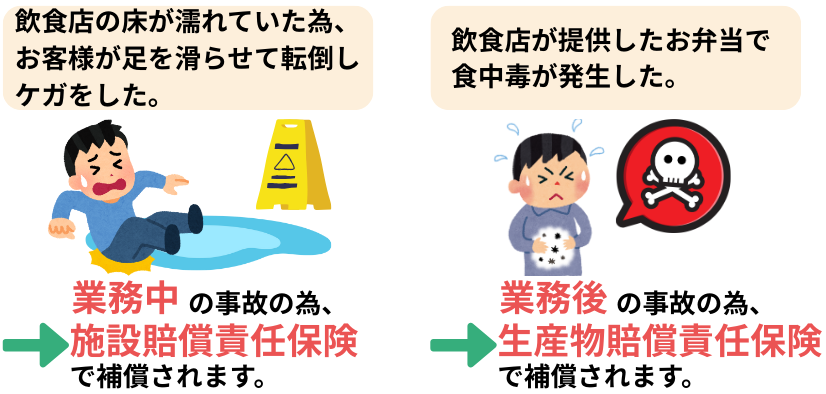

飲食業の業務遂行後の賠償リスクといえば、食中毒や異物混入による事故が挙げられるでしょう。生産物賠償責任保険で補償の対象となる事故は、被保険者となる飲食店の業務遂行後の事故、つまり飲食店の占有を離れた生産物や製造物に起因して日本国内で発生した賠償事故が対象となります。

したがって、飲食業での食中毒や異物混入の事故の場合、飲食店側が飲食物をお客様に提供したのち、その飲食物が原因で他人に身体的損害を与えてしまった事故は、飲食店の占有から離れた、業務遂行後の事故であることから補償の対象となります。

飲食業の業務中の事故は?

生産物賠償責任保険では、業務遂行中の賠償事故は補償されません。

生産物賠償責任保険補償されるのは、企業の業務遂行後の賠償事故であり、業務遂行中の賠償事故は補償の対象外です。

しかし、飲食業は業務中においても様々な賠償トラブルが想定できます。そこで、企業の業務遂行中の賠償事故を補償する賠償責任保険が、「施設賠償責任保険」です。

例えば、飲食業の場合は、以下のような業務遂行中の賠償事故を補償することができます。

・飲食店の床が濡れていた為にお客様が足を滑らせて転倒し怪我をしてしまった。

・商品を自転車で配達中に他人とぶつかってしまい、怪我をさせてしまった。

支払われる保険金

生産物賠償責任保険が適用となった際には、被保険者の加害行為と因果関係のある範囲において、被害者に実際に発生した費用が補償されます。

企業側が被害者に対して法律上の賠償責任が発生した場合、その責任のある範囲内において被害者に発生した費用を賠償しないといけません。

以下のような発生原因となった事故と因果関係のある費用が保険金の支払い対象となります。

損害賠償金・・・修理費、治療費、休業補償、慰謝料など

・身体賠償事故の場合→治療費、休業損失、慰謝料

・財物賠償事故の場合→修理費、再調達費など・・・

争訟費用・・・訴訟になった場合の訴訟費用、弁護士費用(保険会社の事前承認が必要です)

損害防止費用・・・被害者に対する応急処置や緊急処置など、損害の発生や拡大を防止した際に支出した費用

協力費用 ・・・保険会社が損害賠償請求解決の為に協力したために支出した費用

権利保全行使費用・・・他の会社に損害賠償請求ができる場合は、その権利の保全または行使に必要な手続きをする為に支出した費用

飲食店業の場合、どんな費用が補償される?

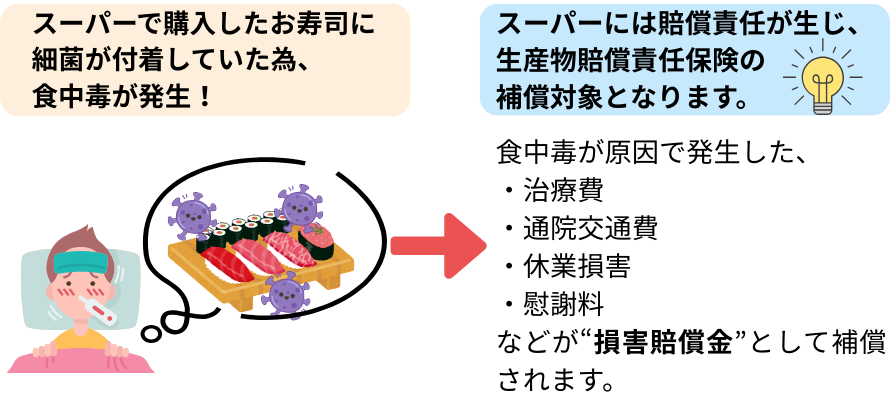

生産物賠償責任保険が適用となり保険金が支払われる範囲は、加害者である飲食店側と因果関係のある範囲の損害が補償対象となります。

飲食店で食中毒や異物混入による事故が発生すると、お客様には治療費の他にも、通院交通費、慰謝料などが発生しますが、事故の原因と因果関係がある費用が補償されます。

治療費を証明する治療費領収書、受傷内容を証明する診断書、交通費を証明する通院交通費、勤務先より証明された休業損害証明書などを確認のうえ飲食店側が負うべき法律上の賠償責任の範囲における費用が対象となります。

食中毒や異物混入はたった一度で多くの被害が発生し、損害額も大きくなってしまいます。しかし、生産物賠償責任保険が適用となれば、これらの損害は"損害賠償金”として補償されることとなります。

補償対象にならない損害

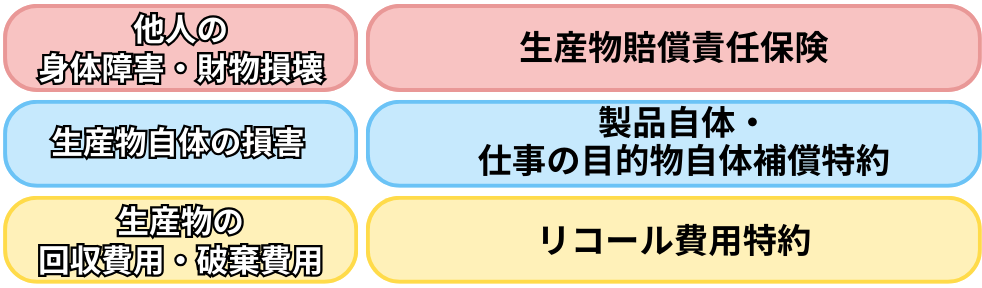

生産物賠償責任保険が適用され損害賠償金などが支払われても、その原因となった生産物自体の損壊やそれを回収する為の費用などは、補償対象にはなりません。

補償対象とはならない損害

事故の原因となった製品自体の損壊や、仕事の目的物の損壊

事故の原因となった生産物の取替、修理、回収、補修費用

上記2つの損害は、生産物賠償責任保険では対象となりません。これらの損害もカバーするとなると、特約を付加する必要があります。

生産物自体の損害をカバーするには「製品自体・仕事の目的物自体補償特約」、回収費用をカバーするには「リコール費用特約」を付帯させる必要があります。※特約名称は保険会社ごとに異なります。

万が一のこれらの損害額が大きくなることが想定できる業種の場合は、チェックしておきましょう。

製品自体・仕事の目的物自体補償特約

生産物賠償責任保険が適用となった場合、基本補償の対象外となる原因となった生産物自体・仕事の目的物自体の損害が補償されます。

リコール費用特約

生産物賠償責任保険が適用となった場合、基本補償の対象外となる原因となった生産物・仕事の結果自体および同様の事故が発生するおそれのある同種製品の回収費用が補償されます。

飲食業における賠償事故で対象にならない損害は?

飲食業において発生した食中毒や異物混入事故における、製品自体の損害や製品を回収した際に発生した費用は補償対象とはなりません。

飲食業で製造あるいは販売したお菓子によって食中毒事故や異物混入事故が発生した場合、お客様への身体損害の他にも事故の発生の原因となった生産物自体の損害と、その生産物および同様の事故の発生するおそれのある同種製品の回収費用が発生してしまいます。

しかし、生産物賠償責任保険で対象となる損害は、飲食店側が負担しなければいけないお客様への損害賠償となりますので、原因となったお菓子自体に関わる損害や、お菓子を回収する費用は対象にはなりません。

お菓子の損害は「製品自体・仕事の目的物自体補償特約」、お菓子を回収する費用は「リコール費用特約」にて補償されることとなります。

飲食業と他業種の事故例を紹介

飲食業だけでなく他にも工事業や製造業など様々な企業の業務遂行後のリスクを補償するのが、生産物賠償責任保険です。飲食業における食中毒・異物混入の事故の他に、他業種の事故例を紹介します。

| 飲食業 | 食中毒 |

|

|---|---|---|

| 異物混入 |

|

|

| 他業種 |

工事業 |

下水工事の際、整備が不完全だった為に工事完了後に汚水が氾濫し、街に汚水が流れ込みお店の商品を汚損させてしまった。 |

|

製造業 |

機械メーカーが製造したボルト製造機器に不具合があり、納入先において大量の不良製品が発生した。 | |

| 販売業 |

車検時の整備のねじの締め付けが緩く、トランスミッションを破損させてしまった。 |

{kind=link}