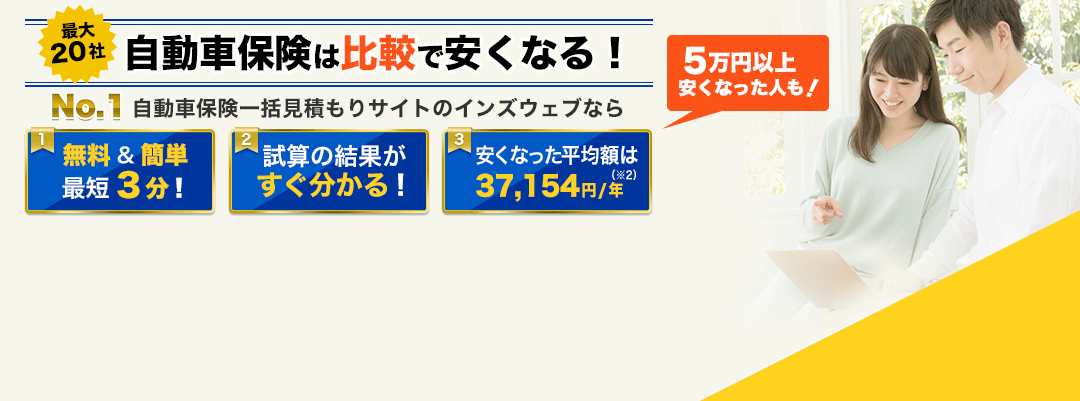

保険料はいくら安くなる?

想定節約額を10秒チェック!

キャンペーン情報

インズウェブ実施のキャンペーン

自動車保険見積もり抽選キャンペーン

キャンペーン期間中に、インズウェブの自動車保険一括見積もりサービスをご利用した方を対象として、抽選で合計1000名様に以下の賞品をプレゼントします。

キャンペーン期間

2025年12月16日(火)~2026年3月31日(火)

キャンペーン賞品

|  |

| A賞:ケンタッキーフライドチキン オリジナルチキン10ピースバーレル【15名】 | B賞:サーティワン バラエティボックス レギュラーサイズ8個入り券【15名】 |

|  |

| C賞:【お持ち帰り限定】ハーゲンダッツ アソートボックスラバーズ70ml×6 (税込1,075円) 1箱無料引換券【120名】 ※全国のローソンで引き換えいただけます。 | D賞:セブンカフェ 焦がしバター香るくちどけ しっとりフィナンシェ【850名】 |

A賞:ケンタッキーフライドチキン オリジナルチキン10ピースバーレル【15名】 |

B賞:サーティワン バラエティボックス レギュラーサイズ8個入り券【15名】 |

C賞:【お持ち帰り限定】ハーゲンダッツ アソートボックスラバーズ70ml×6 (税込1,075円)1箱無料引換券 【120名】 ※全国のローソンで引き換えいただけます。 |

D賞:セブンカフェ 焦がしバター香るくちどけ しっとりフィナンシェ【850名】 |

賞品発送方法や注意事項など、詳しくはキャンペーン概要をご確認ください。

紹介キャンペーン

自動車保険一括見積もりサービスを紹介した方にはAmazonギフト券500円分×人数分、紹介された方にはハーゲンダッツ2個をプレゼント!

保険会社実施のキャンペーン

三井ダイレクト損保

ネットでご友人・ご家族紹介キャンペーン実施中!

SBI損保

新規ご契約、他社から乗り換えの場合も抽選で「Dyson Digital Slim Origin コードレススティッククリーナー」または「Nintendo Switch(有機ELモデル)」のどちらかが当たるキャンペーン実施中!さらに月払なら「Nintendo Switch(有機ELモデル)」が当たるWチャンス!!

東京海上ダイレクト

【社名変更記念】新規ご契約者さま限定

お申し込み時点で年間保険料50,000円以上の方にデジタルギフト1,000円分プレゼント!

見積もりたい会社がお決まりの方

各社のサイトにて無料見積もりいただけます。

さらに、ご紹介した方、された方お二人に1,500円相当の特典プレゼントキャンペーン実施中!

インズウェブ利用者に聞いた!自動車保険ランキング

保険料の安い自動車保険ランキング

インズウェブ利用者を対象としたアンケート結果より、保険料の安い保険会社をランキングにまとめました。

前年に自動車保険の契約あり

自動車保険を契約していて、見直しのために見積もりを取った利用者のランキングです。

| 順位 | 保険会社 | 票数 | 口コミ |

|---|---|---|---|

| 1🥇 | SBI損保 | 429 | 口コミへ |

| 2🥈 | チューリッヒ保険 | 422 | 口コミへ |

| 3🥉 | SOMPOダイレクト | 125 | 口コミへ |

1位:SBI損保の口コミ

通販型だと人との関わりが無いが、昨年パンクで初めてサービスを使ったが対応も的確で費用、交通費の補助、レッカーの呼び出し等の案内が完璧で4時間後にはすべて終わっていた。費用の安さで選んだが、安かろう悪かろうとは違うしっかりしたもので、乗り換えする明確な提案が他社からなければこのまま継続かな?と思った。

(60代/女性/ニッサン/セレナ)

2位:チューリッヒ保険の口コミ

長い年月、給与びきで高い時で6千円近くの(車両なし)無駄金をはらってきた。事故や違反は皆無なのに。今回チューリッヒを検証し、その差に愕然、即決した。保険料に占める人件費の違いが重く影響しているとは、容易に推察できる。これも断捨離の1つ。

(60代/男性/ホンダ/N-WGN)

3位:SOMPOダイレクトの口コミ

私たち夫婦だけの補償なら安い会社はいろいろあったが、20代の息子まで補償に含めると、一番安かったから。

(60代/男性/ニッサン/モコ)

自動車保険を新規契約

自動車保険を新規契約するために見積もりを取った利用者のランキングです。

| 順位 | 保険会社 | 票数 | 口コミ |

|---|---|---|---|

| 1🥇 | チューリッヒ保険 | 23 | 口コミへ |

| 2🥈 | SBI損保 | 14 | 口コミへ |

| 3🥉 | ソニー損保 | 11 | 口コミへ |

1位:チューリッヒ保険の口コミ

保険料も安く、かつ補償内容も必要十分だった。

(20代/男性/マツダ/ロードスター)

2位:SBI損保の口コミ

保険料を抑えたかったので同条件で調べてた結果。

(50代/女性/ホンダ/N-BOX)

3位:ソニー損保の口コミ

返信が速い順に数社見積りして決めた。遅いところは調べなかった。

(40代/女性/ダイハツ/タント)

年齢別安い自動車保険ランキング

年齢別にまとめた結果については以下のリンクよりご確認ください。

補償内容もしっかり確認しよう!

保険料の安さに着目してランキングを紹介しましたが、「事故時にしっかりと補償を受けられるか」という観点も自動車保険では大切です。

保険料だけでなく、補償内容も含めて比較するようにしましょう。

アンケート概要

対象:2023/3/1~2024/8/31にインズウェブの自動車保険一括見積もりサービスを利用した方

調査方法:Webアンケートをメールで送付

回答者数:1,774名

自動車保険サービス比較表

自動車保険を比較するうえで保険料は重要な部分ですが、各保険会社がどのようなサービスを提供しているのかも重要です。

レッカーサービスの無料距離やインターネット割引の金額など、各社の公式サイトから調べ、ランキング順に並べました。

レッカーサービスの比較

| 三井住友海上 | 1回の事故等について15万円を限度に支払い ※車両保険がセットされている場合は、「車両保険金額の10%、または15万円」のいずれか高い額。 ただし、事前に「専用ダイヤル」または「LINE公式アカウント」等へ連絡し、搬送先である修理工場等に最短で到達できる経路・方法でレッカーけん引した費用については無制限。 |

|---|---|

| あいおいニッセイ同和損保 | 1回の事故等について15万円を限度に支払い ※車両保険がセットされている場合は、「車両保険金額の10%、または15万円」のいずれか高い額。 ただし、事前に「専用ダイヤル」等へ連絡し、搬送先である修理工場等に最短で到達できる経路・方法でレッカーけん引した費用については無制限。 |

| 東京海上日動 | 事故・故障・盗難等などにより走行不能となった場合または電気自動車の充電切れにより走行不能となった場合に、修理工場等までのレッカー搬送に必要な費用を1回の事故等について15万円※を限度にお支払い ※緊急時応急対応費用補償・緊急時応急対応サービスとの合計で15万円が限度 ※15万円でレッカー搬送可能な距離は約180km。ただし、搬送先の修理工場等について、東京海上日動が事前に承認した場合の搬送可能な距離は無制限 募集文書番号:25TC-003068 募集文書名:インズウェブHP(自動車保険サービス比較) |

| 損保ジャパン | 1回の走行不能について15万円を限度に支払い ※応急処置費用との合計で15万円が限度 ※ロードアシスタンス専⽤デスクに事前連絡をしていただき、損保ジャパンの指定する修理⼯場などにレッカーけん引する場合は、無制限 |

| SOMPOダイレクト | 1回の走行不能について15万円を限度に支払い ※応急処置費用との合計で15万円が限度 ※SOMPOダイレクト指定の修理工場等にレッカーする場合、運搬費用の限度額15万円は適用しません。 |

| アクサダイレクト | 150km ※ロードサービスセンターが指定する最寄修理工場までの場合は無制限 |

| 東京海上ダイレクト | 100km ※東京海上ダイレクト指定の最寄りの修理工場までの場合は無制限 |

| ソニー損保 | 100km ※ソニー損保指定の最寄りの提携修理工場までの場合は無制限 |

| チューリッヒ保険 | 100km ※事故時のみ利用できるチューリッヒの「指定修理工場」までの場合は無制限 募集文書番号 A-231011-4 |

| 三井ダイレクト損保 | 100km ※事故現場から三井ダイレクト損保(ロードサービスセンター)の提携修理工場までの場合は無制限 募文番号 23b36 |

| SBI損保 | 50km ※【プレミアム】サービスの場合は150kmまで ※SBI損保安心ロードサービスデスク指定の最寄りの修理工場までの場合は無制限 |

インターネット割引の比較

年払の場合のインターネット割引額を記載します。月払(分割払)の場合は割引額が異なる場合があります。

| SBI損保 | 新規:14,000円 継続:10,000円 |

|---|---|

| SOMPOダイレクト | 新規最大20,000円割引 ※ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は当社ホームページをご確認ください。 |

| ソニー損保 | 新規:12,000円 継続:4,000円※ ※前契約にインターネット割引(新規契約)が適用されている場合で、継続契約のお申込みもソニー損保ウェブサイトで手続きされたときに限り、割引額は8,000円となります。 ※お支払回数によっては、記載の割引額ちょうどにならない場合があります。 |

| 三井ダイレクト損保 | 新規:最大10,000円 初回継続:最大6,000円 複数回継続:3,000円 ※年間保険料によって割引額は異なります。 募文番号 23b36 |

| アクサダイレクト | 新規:最大20,000円 ※年間保険料によって割引額は変わります。 |

| 東京海上ダイレクト | 新規:12,000円割引(12回払の場合は1回あたり1,000円) 継続:4,500円割引(12回払の場合は1回あたり375円) なお、前契約(中断しているご契約を含みません)の引受保険会社が東京海上ダイレクト(イーデザイン損保)でのご契約の場合、割引額が異なります。 |

| チューリッヒ保険 | インターネット専用商品のため、すべてのお客様の保険料に「インターネットによるコスト削減分」を還元しています。 募集文書番号 A-231011-4 |

走行距離区分の比較

| アクサダイレクト | <以下8区分> 1,000km未満 1,000km以上3,000km未満 3,000km以上5,000km未満 5,000km以上7,000km未満 7,000km以上10,000km未満 10,000km以上15,000km未満 15,000km以上20,000km未満 20,000km以上 |

|---|---|

| 東京海上ダイレクト | <以下8区分> 3,000km以下 3,000km超~5,000km以下 5,000km超~7,000km以下 7,000km超~10,000km以下 10,000km超~12,000km以下 12,000km超~15,000km以下 15,000km超~20,000km以下 20,000km超 |

| 三井ダイレクト損保 | <以下8区分> 3,000km以下 3,000km超5,000km以下 5,000km超7,000km以下 7,000km超10,000km以下 10,000km超12,000km以下 12,000km超15,000km以下 15,000km超20,000km以下 20,000km超 募文番号 23b36 |

| ソニー損保 | <以下7区分> 3,000km以下 5,000km以下 7,000km以下 9,000km以下 11,000km以下 16,000km以下 無制限 |

| SBI損保 | <以下5区分> 3,000km以下 3,000km超~5,000km以下 5,000km超~10,000km以下 10,000km超~15,000km以下 15,000km超 |

| SOMPOダイレクト | <以下5区分> 3,000km以下 3,000km超~5,000km以下 5,000km超~10,000km以下 10,000km超~15,000km以下 15,000km超 |

| チューリッヒ保険 | <以下5区分> 3,000km以下 3,000km超5,000km以下 5,000km超10,000km以下 10,000km超15,000km以下 15,000km超 募集文書番号 A-231011-4 |

年齢条件の比較

| SOMPOダイレクト | 「●●才以上補償」という年齢条件はありません。(※) 主に使用される方の保険開始日時点での年齢で決定する、1歳刻みの保険料体系を採用しています。 |

|---|---|

| 三井住友海上 | 年令を問わず補償 21才以上補償 26才以上補償 35才以上補償 |

| あいおいニッセイ同和損保 | 年令を問わず補償 21才以上補償 26才以上補償 35才以上補償 |

| 東京海上日動 | 年令を問わず補償 21才以上補償 26才以上補償 35才以上補償 |

| 損保ジャパン | 年令を問わず補償 21才以上補償 26才以上補償 35才以上補償 |

| 三井ダイレクト損保 | 年齢を問わず補償 21歳以上補償 26歳以上補償 35歳以上補償 募文番号 23b36 |

| アクサダイレクト | 全年齢補償 21歳以上補償 26歳以上補償 30歳以上補償 |

| 東京海上ダイレクト | 年齢問わず補償 21歳以上補償 26歳以上補償 30歳以上補償 |

| ソニー損保 | 年齢を問わず補償 21歳以上補償 26歳以上補償 30歳以上補償 |

| チューリッヒ保険 | 全年齢補償 21歳以上補償 26歳以上補償 30歳以上補償 募集文書番号 A-231011-4 |

| SBI損保 | 年齢を問わず補償 21歳以上補償 26歳以上補償 |

(※)SOMPOダイレクト:運転者の範囲の条件として、同居のお子様が運転されるタイプ(「運転者限定なし特約(同居の子年齢条件設定型)」)、あるいは、同居のお子様と使用人が運転されるタイプ(「運転者限定なし特約(同居の子・使用人年齢条件設定型)」)をお選びいただいた際には、同居のお子様(または使用人)の中で最もお若い方の生年月日(年齢)を申告します。

その年齢に満たない同居のお子様(・使用人)が運転していた際の事故は、補償の対象外になりますのでご注意ください。

運転者限定の比較

| SOMPOダイレクト | 運転者限定特約(本人補償型) 運転者限定特約(本人・配偶者・別居未婚の子補償型) 運転者限定特約(同居の子以外補償型/同居の子・使用人以外補償型) 運転者限定なし特約(同居の子年齢条件設定型/同居の子・使用人年齢条件設定型) |

|---|---|

| 東京海上ダイレクト | 運転者限定なし 家族限定 夫婦限定 本人限定 |

| SBI損保 | 運転者限定なし 運転者家族限定 運転者本人・配偶者限定 運転者本人限定 |

| ソニー損保 | 運転者限定なし 家族限定 本人・配偶者限定 本人限定 |

| 三井ダイレクト損保 | 限定なし 家族限定 本人・配偶者限定 本人限定 募文番号 23b36 |

| あいおいニッセイ同和損保 | 限定なし 本人・配偶者限定 本人限定 |

| 損保ジャパン | 限定なし 本人・配偶者限定 本人限定 |

| 東京海上日動 | 限定なし 本人・夫婦限定 本人限定 |

| 三井住友海上 | 限定なし 本人・配偶者限定 本人限定 |

| チューリッヒ保険 | 限定しない 家族限定 本人・配偶者限定 募集文書番号 A-231011-4 |

| アクサダイレクト | 限定なし 本人・配偶者型 |

※2025年12月に調査した結果です。各社公式サイトと食い違いが見られる場合は公式サイトの方を正としてください。

自動車保険料かんたんシミュレーション!

簡単3問!まずは個人情報不要で自動車保険料の相場をチェック!

以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 288,934円/年 | 143,508円/年 |

| 20等級 | 93,642円/年 | 42,437円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 474,836円/年 | 224,002円/年 |

| 20等級 | 122,191円/年 | 56,568円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 149,107円/年 | 65,619円/年 |

| 20等級 | 59,586円/年 | 26,505円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 212,026円/年 | 100,849円/年 |

| 20等級 | 79,280円/年 | 35,228円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 97,902円/年 | 46,476円/年 |

| 20等級 | 47,598円/年 | 22,701円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 132,433円/年 | 66,700円/年 |

| 20等級 | 59,375円/年 | 28,285円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 86,064円/年 | 38,689円/年 |

| 20等級 | 42,772円/年 | 20,538円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 112,027円/年 | 51,554円/年 |

| 20等級 | 52,982円/年 | 25,138円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 229,381円/年 | 134,806円/年 |

| 20等級 | 76,435円/年 | 41,237円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 395,168円/年 | 207,616円/年 |

| 20等級 | 100,644円/年 | 53,867円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 118,075円/年 | 62,276円/年 |

| 20等級 | 48,003円/年 | 25,611円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 176,250円/年 | 96,052円/年 |

| 20等級 | 66,276円/年 | 34,602円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 79,030円/年 | 45,060円/年 |

| 20等級 | 38,728円/年 | 22,328円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 106,300円/年 | 62,320/年 |

| 20等級 | 47,274円/年 | 27,279円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 67,193円/年 | 37,320円/年 |

| 20等級 | 36,200円/年 | 20,106円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 87,050円/年 | 49,883円/年 |

| 20等級 | 44,721円/年 | 24,809円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 206,222円/年 | 127,278円/年 |

| 20等級 | 69,405円/年 | 39,766円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 347,389円/年 | 199,950円/年 |

| 20等級 | 90,040円/年 | 53,160円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 100,290円/年 | 59,083円/年 |

| 20等級 | 42,049円/年 | 24,462円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 149,164円/年 | 89,215円/年 |

| 20等級 | 57,634円/年 | 33,584円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 69,580円/年 | 42,529円/年 |

| 20等級 | 33,695円/年 | 20,273円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 91,541円/年 | 57,706円/年 |

| 20等級 | 41,104円/年 | 25,371円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 58,352円/年 | 35,658円/年 |

| 20等級 | 31,149円/年 | 18,735円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 75,932円/年 | 46,986円/年 |

| 20等級 | 37,900円/年 | 22,904円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる車名別保険料相場

保険会社の口コミ・評判

保険料・補償内容・顧客対応・事故対応の口コミ

インズウェブユーザーに契約した保険会社の保険料・補償内容・顧客対応・事故対応について魅力に感じた点を聞きました。

| アクサダイレクトの口コミ | 東京海上ダイレクトの口コミ |

|---|---|

車両保険重視と保険料の安い所です。今までは保険屋さんにお任せで同じ補償で数万円違う事に気づき生命保険と同じ所なので安心感を感じました。 |  東京海上火災に長期間加入していたが、保険料金が高いので変更したが、会社自体は気に入っていたので関連会社で安心感があるから。 |

| SBI損保の口コミ | SOMPOダイレクトの口コミ |

保険料の安さを最も重視しました。次に重視したのは、ロードサービスが付帯しているかです。その他には弁護士特約などの特約が安く設定できるかです。総合的にみてSBI損保が優れていて魅力的に感じました。 | 車両保険と自転車保険を付加し、25歳の同居の子が運転できる同じ補償内容の保険の中で最も保険料が安価だった。 |

| ソニー損保の口コミ | チューリッヒ保険の口コミ |

保険料が安くサービスも一通り揃っている。ネット保険初めてであったので、ネームバリューのあるところを優先した。 | 切り替え前の保険会社(対面契約)よりも、ネット型の保険会社の方が安いとは知っていたが、実際に見積もりをしたら同等の補償内容で保険料がかなり安かった。 |

| 三井ダイレクト損保の口コミ | |

補償内容が以前の保険と一緒であったのにもかかわらず保険料が安かった。加入者特典(各種施設割引き)が豊富。 |

アクサダイレクト

車両保険重視と保険料の安い所です。 今までは保険屋さんにお任せで同じ補償で数万円違う事に気づき生命保険と同じ所なので安心感を感じました。

(30代/男性/スズキ/ハスラー)

東京海上ダイレクト

東京海上火災に長期間加入していたが、保険料金が高いので変更したが、会社自体は気に入っていたので関連会社で安心感があるから。

(60代/男性/ホンダ/N-WGN)

SBI損保

保険料の安さを最も重視しました。次に重視したのは、ロードサービスが付帯しているかです。その他には弁護士特約などの特約が安く設定できるかです。総合的にみてSBI損保が優れていて魅力的に感じました。

(30代/男性/トヨタ/ファンカーゴ)

SOMPOダイレクト

車両保険と自転車保険を付加し、25歳の同居の子が運転できる同じ補償内容の保険の中で最も保険料が安価だった。

(50代/男性/トヨタ/アクア)

ソニー損保

保険料が安くサービスも一通り揃っている。ネット保険初めてであったので、ネームバリューのあるところを優先した。

(40代/男性/トヨタ/クラウン)

チューリッヒ保険

切り替え前の保険会社(対面契約)よりも、ネット型の保険会社の方が安いとは知っていたが、実際に見積もりをしたら同等の補償内容で保険料がかなり安かった。

(40代/女性/スズキ/ワゴンR)

三井ダイレクト損保

補償内容が以前の保険と一緒であったのにもかかわらず保険料が安かった。加入者特典(各種施設割引き)が豊富。

(40代/男性/スバル/プレオ)

保険会社情報

各自動車保険会社の会社情報をご紹介します。

実施中のキャンペーン

インズウェブで実施中のキャンペーンを紹介します!

自動車保険見積もり 抽選キャンペーン

キャンペーン期間中に、インズウェブの自動車保険一括見積もりサービスをご利用した方を対象として、抽選で合計1000名様に以下の賞品をプレゼントします。

| キャンペーン期間 | 2025年12月16日(火)~2026年3月31日(火) |

|---|---|

| キャンペーン賞品 | A賞:ケンタッキーフライドチキン オリジナルチキン10ピースバーレル【15名】 B賞:サーティワン バラエティボックス レギュラーサイズ8個入り券【15名】 C賞:【お持ち帰り限定】ハーゲンダッツ アソートボックスラバーズ70ml×6 (税込1,075円)1箱無料引換券 【120名】 D賞:セブンカフェ 焦がしバター香るくちどけ しっとりフィナンシェ【850名】 |

賞品発送方法や注意事項など、詳しくはキャンペーン概要をご確認ください。

紹介キャンペーン

LINE友だち向けキャンペーン

自動車保険 Q&A

自動車保険一括見積もりに関するよくある質問にお答えします。

自動車保険料の相場は?

自動車保険料は車種や補償内容、等級などの要素で大きく変わります。そのため、保険料の相場を知るためには各保険会社の見積もりを取って比較することが大切です。参考として、「SBIの保険比較インズウェブ」のユーザーで自動車保険に新規加入する人について人気車種の保険料を独自調査結果を紹介します。

- 車種別 車両保険なし

- プリウス(ZVW30):88,130円~127,670円

- アクア(NHP10):75,950円~111,440円

- NBOX(JF3):45,530円~71,260円

- 車種別 車両保険(一般)あり

- プリウス(ZVW30):138,540円~201,280円

- アクア(NHP10):146,850円~204,820円

- NBOX(JF3):93,090円~137,000円

- 年齢・年代別

始期日年齢 車両保険なし 車両保険(一般) 18歳~20歳 196,038円/年 389,243円/年 21歳~25歳 84,359円/年 159,218円/年 26歳~29歳 49,367円/年 87,888円/年 30代 35,069円/年 64,096円/年 40代 31,954円/年 59,355円/年 50代 30,081円/年 58,956円/年 60代 28,531円/年 55,934円/年 70歳以上 35,005円/年 64,046円/年 - ※2024年4月~2025年3月 インズウェブ利用者への調査(車種別は新規加入者を対象、年齢別は新規・既契約の区別なし)

実際の保険料について一括見積もりで確かめてみましょう。

どこの保険会社が一番安いの?

一般に、代理店型の自動車保険よりもダイレクト型(ネット型)の自動車保険の方が保険料が安い傾向にありますが、補償内容や契約の条件などによって保険料が最安の保険会社は変わります。自分の条件で一括見積もりを利用して各社の保険料を比較してみることをおすすめします。

一括見積もりでいくら安くなる?

インズウェブを初めて利用した方への2024年アンケート結果では、インズウェブの自動車保険一括見積もりサービスを利用することで平均37,154円/年も保険料が安くなっています。中には年間5万円以上安くなった人も!一括見積もりを利用して自動車保険料を安くしましょう。

自動車保険の見積もりに必要な情報は?

契約予定の車の情報が分かる車検証や保険証券、売買契約書などがあるとスムーズです。「初度登録年月」や「型式」などの情報が必要になります。また、主な運転者の情報として「免許証の色」、すでに契約中の方は「満期日」や「現在の等級」なども必要となります。

自動車保険見直しのタイミングは?

等級のことを考えると満期を迎えるタイミングで見直しをするのがよいでしょう。満期を迎える前に保険会社を変更すると、無事故でも等級の進みが遅れたり、事故をしていた場合は等級が落ちるタイミングが早くなったりします。

満期を迎えるタイミングといっても検討や契約の手続きにかかる時間、早期契約による割引を考えると、3カ月~2か月前あたりから検討し始めるとよいでしょう。それよりも前に検討し始めても保険会社が見積もりを提供できないことがあります。直前でも変更はできますが、十分な検討ができなかったり早期契約による割引が受けられなかったりします。

見直しの際は一括見積もりを利用して各保険会社の保険料を比較しましょう。

現在長期契約ですが、利用できますか?

はい、利用できます。ただし、直近で乗り換えを検討している方のみが対象となっています。

なお、長期契約の途中解約にはタイミングによって等級の進行が遅れるなどのデメリットもありますのでご注意ください。

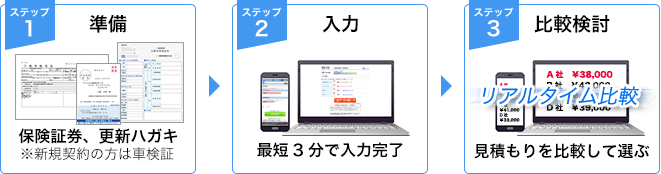

自動車保険一括見積もりの使い方

一括見積もりご利用後の流れ

一括見積もりのご利用が完了すると、各社から見積もり結果の連絡がメール等で届きます。対応する保険会社は見積もり完了画面から見積もり結果を確認することが可能です。

契約をご希望の場合、各社の見積もりを比較・検討の上、直接保険会社(または代理店)等へご連絡ください。

※見積もりを依頼しても、その保険会社等と契約の義務は一切生じません。

-

自動車保険一括見積もり利用後の流れ

SBIの保険比較インズウェブの自動車保険一括見積もりサービスをご利用いただいた後の流れについてご案内します。 ご利用後の流れ SBIの保険比較インズウェブの自動車保険一括見積もりサービスご利用後、保険 ...

自動車保険おすすめコンテンツ

インズウェブの一括見積もりが選ばれる理由

無料&簡単 最短3分!

更新ハガキや保険証券に書かれている内容を入れるだけ!自分にとって最も安い保険会社が簡単に分かります!

試算の結果がすぐ分かる!

見積り完了してすぐ保険料の試算の結果を比較可能!比較をする事で安くなるかも!※対応会社のみ

平均37,154円/年の節約!

インズウェブを初めて利用される方の安くなった平均額は3万円以上!※2 インズウェブを初めて利用された方2024年アンケート結果より

gooランキング2018年8月調べ