事故を起こしてしまってから保険金支払いまでの流れについてまとめました。事故を起こした後は気が動転したり、様々な連絡で忙しかったりしますので、事故を起こさないのが一番ではありますができれば事前に目を通しておくとよいでしょう。

もくじ

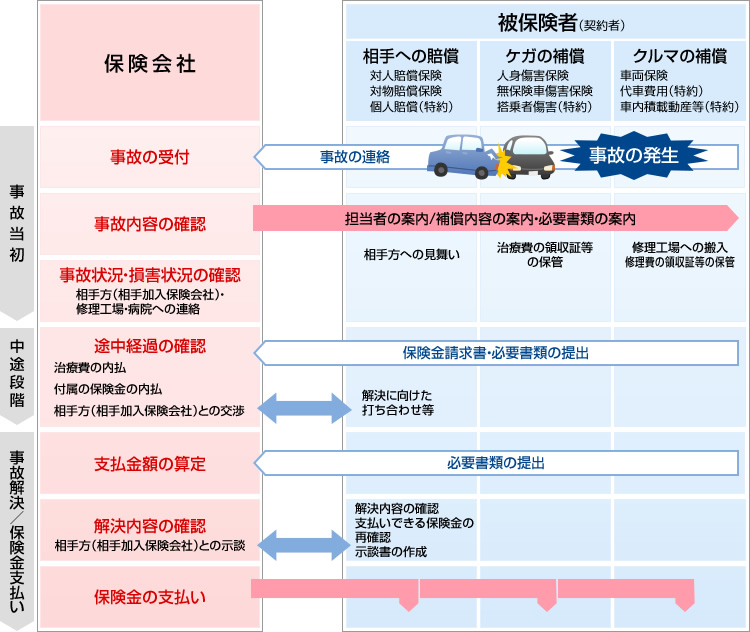

事故発生から保険金支払いまでの流れ

1.事故を起こしてしまったら

万一、事故を起こしてしまった場合、まずは慌てずに落ち着いて以下の対応をしてください。

- けが人が出た場合、応急処置のうえ救急車を手配

- 事故車を安全な場所に移動

※現状確保を勘違いし、道路の真ん中にクルマを放置しない - 警察へ連絡(事故届)

- 相手方の情報、目撃者情報等を聞き、メモをとっておく

2.保険会社へ連絡

緊急措置後、速やかに自動車保険を契約している保険会社の「事故受付センター」に連絡をしてください。24時間365日、専門のスタッフから事故の対応についてアドバイスを受けることができます。保険会社によっては、電話だけでなく、パソコンやスマートフォンのサイトでも同様に受け付けが可能です。

3.初期対応から損害状況の確認

事故の連絡を受けた後、保険会社では保険金の支払い対象の事故であるかの確認をします。その後、初期対応、事故状況などを確認、クルマの損害確認やケガ人の治療状況などの確認を行います。

保険会社は、自動車保険の契約内容と事故の内容を照らし合わせ、「支払い対象となる保険金」を案内します。

4.保険金の算定と支払い

損害額の協定や示談が終了し必要書類がそろったら保険金が支払われます。支払い内容については、保険会社から保険金支払い案内はがき等で詳細が通知されます。

【基本的な事故対応の流れ(事故発生から保険金支払いまで)】

詳しくは、自動車保険のしおり、約款、重要事項説明書で確認をしてください。

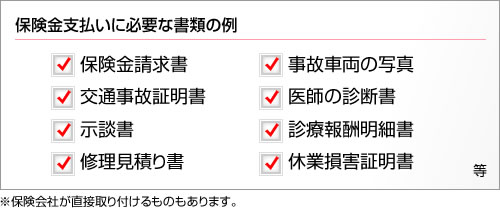

保険会社や保険の種類によって、保険金請求に必要な書類はそれぞれ異なりますので、保険会社、保険代理店に確認をしてください。

交通事故の大半は「示談」で解決

一瞬のうちに起こる交通事故。しかし、いくら反省しても、後悔しても、起こってしまったものを白紙に戻すことはできません。被害者に対する民事的な責任は、賠償金を完全に払い終わるまで消えることはないのです。

では、万一加害者になってしまったとき、民事上の責任はどのようなかたちでまっとうすればよいのでしょうか? 自動車保険はどのように役に立つのでしょうか?

大半の事故当事者は、解決の手段として「示談」という方法をとっています。これは当事者同士がお互いに話し合って、過失割合や賠償額などを決め、示談書という約束の文書を交わすもので、交通事故の9割以上がこの方法で解決されています。示談が成立すれば、保険金が支払われます。

任意保険には「示談交渉サービス」がついている場合もありますので、このような場合は、被害者との交渉などは保険会社がリードしながらすすめてくれます。

もし、加害者が示談の内容を守らないような不安がある場合は、双方が公証人役場へ出向き、公正証書で示談します(実印・印鑑証明書が必要)。こうしておけば判決と同じ効力を持つので、万一約束が守られなかった場合は強制執行という手段を取ることができます。

示談でまとまらなければ調停や訴訟で解決

次に「調停」という方法があります。これは示談ではまとまらず、話し合いがつかないときに、簡易裁判所に申請して行ないます。当事者だけでなく、裁判所の指導のもとで、調停委員が一緒になって話し合いで解決しようというものです。

費用や日数は裁判よりも少なくてすみますが、話し合いですすめていくため、お互いにある程度譲り合う気持ちがなければまとまらない場合もあります。

最終的な手段といえば、やはり「訴訟」です。和解もしくは判決によって過失割合や損害額が決められ、保険会社もそれに従って保険金を支払います。効力としてはどちらも最強と考えてよいでしょう。ただし、解決までに時間がかかり、ほとんどの場合、弁護士に依頼することになるため、訴訟費用もそれなりにかかることを覚悟しなければなりません。

とにかく、交通事故を起こした後は、示談、調停、訴訟のいずれかの方法で損害額を確定し、被害者に賠償金を支払わなければ、民事上の責任をまっとうすることはできません。そのために、自賠責はもちろん任意の自動車保険も欠かせないというわけです。