自動車事故が起こると、互いの不注意(過失)の程度を過去の判例を参考に判断されます。このときに判断される責任の割合のことを過失割合といいます。このページでは、過失割合についての基礎知識と過失相殺について紹介します。

過失割合とは

交通事故には以下の3通りがあります。

- 自分の一方的な過失で発生するもの

- 自分と相手、双方の過失で発生するもの

- 相手の一方的な過失で発生するもの

1.と3.はどちらかの運転者に100%の過失があるということですが、2.の場合は事故の過失がどちらにどれだけあったかが過去の判例を参考に検討されます。その結果が「過失割合」というものです。なお、自動車同士の事故において多くの場合は2.のケースの被害者・加害者双方の過失が認められます。

例えば、信号のある交差点に青信号で直進車・右折車が青信号で侵入して事故を起こした場合を考えます。右折車は直進や左折をしようとする車両を妨げてはいけないと決められているので、右折車に100%の過失があるかというと、そうとはなりません。直進車についても、交差点内はできる限り安全な速度と方法で進行する義務があり、対向車が右折してくる可能性を考慮に入れて運転する義務があるので、直進車にも20%など一定の過失が認められます。

過失割合は80:20や70:30、あるいは8:2や7:3のように表します。それぞれ、下限は0、上限は100あるいは10です。過失割合が大きい方が加害者、小さい方が被害者と呼ばれます。

過失割合は、基本的には過去に起こった同じようなケースの事故の裁判例を参考にして決められます。ただし、交通事故に同じものはありませんので、これが絶対に正しいと言い切れるものではありません。大きな書店の法律コーナーに行くと、「民事交通訴訟過失相殺率の認定基準」といった本がありますので、過失割合に納得できない人は、自分でも判例を調べた上で相手との交渉に臨めばよいでしょう。

過失相殺とは

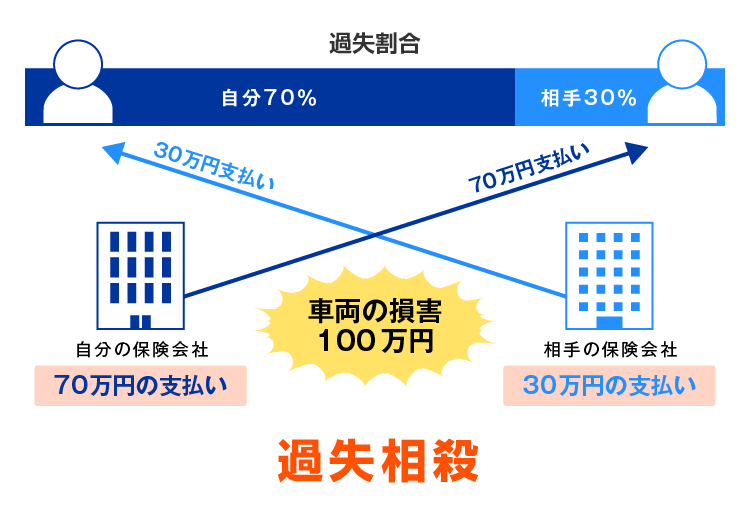

過失相殺とは、決まった過失割合にしたがって、それぞれの損害額を双方に負担させる方法のことをいいます。例えば、下図をご覧ください。

自分の過失が70%の対物事故で、互いの車両の損害額が100万円だったとしましょう。この場合、自分は相手に100万円×70%=70万円の損害賠償を、相手は自分に100万円×30%=30万円の損害賠償を支払う必要があります。この損害賠償額は、それぞれが契約している保険会社の対物賠償保険から支払われます。残額についてはそれぞれの車両保険か自己負担で賄うこととなります。

実際の事故ではお互いの損害額が100万円などとわかりやすいケースはおそらくないので、数字を変えてもう一例計算してみます。

自分の過失が20%、相手の過失が80%と自分が被害者側の例です。自分の被害額が120万円、相手の被害額が150万円だったとします。この場合、自分は相手に150万円×20%=30万円、相手は自分に120万円×80%=96万円の損害賠償額を支払う必要があります。

過失割合が0の場合の注意点

自分の過失割合が0なのは普通に考えるとよいことではあるのですが、注意すべき点もあります。それは、自分が契約する保険会社が示談交渉を代行することができないということです。

弁護士法第72条において弁護士以外の者が報酬を得る目的で他人の法律事務を行うことは禁止されています。つまりは保険会社は示談交渉を代行することを禁止されているのです。しかし、被害者側にも過失がある場合には、被害者側の保険会社は保険金として契約者が支払うべき損害賠償金を支払わなければならないので、当事者として示談交渉を行うことができるのです。

それでは、過失割合がゼロの場合どうすればよいのでしょうか。もちろん、自分で示談交渉ができるのであれば自分ですればよいのですが、それができないのであれば弁護士に任せるのがよいでしょう。

自動車保険で弁護士費用特約を付けている場合、300万円までの弁護士費用を保険金として受け取ることができます。また、保険を利用するとなると等級が気になるかと思いますが、弁護士費用特約を使っても翌年の等級には影響しません。保険料を払って特約を付けているのですから、使うべき機会には忘れずに使いましょう。