20代のうちは30代~50代と比べて自動車保険の保険料は高くなりがちです。しかし、20代は給料もまだ少なく余裕があまりないことも多く、できる限り保険料は安くしたいものです。20代の自動車保険料がなぜ高くなってしまうのか、安くする方法はあるのか説明します。

記事の要約

- 車両保険なしの場合、20歳の自動車保険料相場は約20万円/年、21歳~25歳は約9万円/年、26歳~29歳は約5万円/年。

- ダイレクト型の自動車保険は代理店手数料などの中間コストがかからない分、保険料を安くすることができる。

- 同居親族からの等級引き継ぎ、運転者限定、年払での保険料支払いなどでも保険料を抑えられる。

もくじ

20代の自動車保険料の平均・相場は?

当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢別の自動車保険料の平均を紹介します。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

あなたの車の自動車保険料はいくら?

事故率の関係などから20歳までの保険料は車両保険なしで約19万4000円/年とかなり高くなっています。年齢条件で21歳以上補償を選べる21歳に到達すると車両保険なしで約8万8000円/年と一段階安く、さらに26歳以上補償を選べる26歳に到達すると車両保険なしで約5万2000円/年ともう一段階保険料が安くなります。そして30代、40代と更に保険料は安くなります。

20代の月額平均は?

上表の金額は年額ですが、一度にお金を支払うのは厳しいので月払にしたいという方もいると思います。その場合、単純に12で割れば月額の金額の目安が出ますが、一般に月払の保険料総額は年払の総額よりも5%ほど高くなるのでそちらも考慮に入れる必要があります。

参考として29歳までの保険料の月額を年額×1.05÷12で計算したものが以下の表となります。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 17,003円/月 | 33,748円/月 |

| 21歳~25歳 | 7,681円/月 | 14,604円/月 |

| 26歳~29歳 | 4,531円/月 | 8,172円/月 |

| 30代 | 3,260円/月 | 5,963円/月 |

| 40代 | 2,958円/月 | 5,443円/月 |

| 50代 | 2,768円/月 | 5,398円/月 |

| 60代 | 2,618円/月 | 5,163円/月 |

| 70歳以上 | 3,216円/月 | 5,998円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 16,078円/月 | 26,970円/月 |

| 21歳~25歳 | 7,175円/月 | 11,320円/月 |

| 26歳~29歳 | 4,191円/月 | 6,125円/月 |

| 30代 | 3,038円/月 | 4,638円/月 |

| 40代 | 2,941円/月 | 4,554円/月 |

| 50代 | 2,769円/月 | 4,425円/月 |

| 60代 | 2,609円/月 | 4,085円/月 |

| 70歳以上 | 3,176円/月 | 4,918円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 18,526円/月 | 40,381円/月 |

| 21歳~25歳 | 8,331円/月 | 16,999円/月 |

| 26歳~29歳 | 4,892円/月 | 9,403円/月 |

| 30代 | 3,459円/月 | 6,738円/月 |

| 40代 | 2,999円/月 | 6,039円/月 |

| 50代 | 2,780円/月 | 6,081円/月 |

| 60代 | 2,665円/月 | 5,955円/月 |

| 70歳以上 | 3,332円/月 | 7,059円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 17,312円/月 | 31,024円/月 |

| 21歳~25歳 | 7,661円/月 | 13,852円/月 |

| 26歳~29歳 | 4,481円/月 | 7,556円/月 |

| 30代 | 3,209円/月 | 5,390円/月 |

| 40代 | 2,808円/月 | 4,854円/月 |

| 50代 | 2,674円/月 | 4,929円/月 |

| 60代 | 2,524円/月 | 4,656円/月 |

| 70歳以上 | 3,146円/月 | 5,550円/月 |

車両保険なしの場合で、20歳までは約1万7000円/月、21歳~25歳で約7700円/月、26歳~29歳で約4500円/月となっています。

安い自動車保険を探すなら一括見積もりがおすすめ!

20代でも安い自動車保険はどこ?

20代でも安い自動車保険ランキング

保険料の高い20代、できるだけ安い保険会社と契約したいものです。20代のインズウェブの自動車保険一括見積もりサービス利用者に、見積もりを取った中で最も安い保険会社はどこだったかアンケート調査をした結果を走行距離別にランキング形式で紹介します。

→年齢等を区切らない全体のランキングはこちら

| 順位 | 保険会社 | 会社概要 | 口コミ |

|---|---|---|---|

| 1🥇 | SBI損保 | 会社概要へ | 口コミへ |

| 2🥈 | 三井ダイレクト損保 | 会社概要へ | 口コミへ |

| 3🥉 | ソニー損保 | 会社概要へ | 口コミへ |

アンケートで最も票を集めたのはSBI損保でした。2位:三井ダイレクト損保、3位:ソニー損保と、ダイレクト型の自動車保険がトップ3に並んでいます。年齢が若く、保険料が高くなりやすいので、少しでも安くできるといいですね。

また、この結果は人によって最も安い保険会社が異なっていることを示しています。条件によらず最も安い会社があるのであれば、その会社にしか票が集まりません。契約の条件が異なると保険料が安い会社も変わるので、自分の条件で見積もりを取って比較してみることが大切です。

一括見積もりであなたの保険料を確かめよう!

アンケート概要

- 対象:2024/3/1~2024/8/31にインズウェブの自動車保険一括見積もりサービスを利用した方

- 調査方法:Webアンケートをメールで送付

- 回答者数:1,774名(うち、20代は29名)

ダイレクト型はなぜ代理店型よりも安い?

年間走行距離1万km超・以下ともにダイレクト型自動車保険がトップ3を独占したように、代理店型自動車保険よりもダイレクト型自動車保険の方が保険料が安い傾向にあります。これは、代理店型自動車保険は保険代理店を通して保険を契約するのに対して、ダイレクト自動車保険は保険会社と直接契約することに起因します。ダイレクト型自動車保険は間に代理店を挟まないので、代理店手数料などの中間コストがかからない分、保険料を安くすることができるのです。

現在、保険代理店を介して契約する代理店型自動車保険に契約しているのであれば、主にインターネットで契約するダイレクト型自動車保険(ネット型自動車保険、通販型自動車保険)に変更するだけで保険料を安くできるかもしれません。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

ダイレクト型への変更で保険料が安くなる!

20代の自動車保険料を安くする5ポイント

20代でも工夫次第でいくらかは自動車保険料を安くすることができます。20代が自動車保険料を安くするのにおすすめな方法を紹介します。

1.同居親族から等級を引き継ぐ

車購入時などタイミングが限られますが、高い等級を持っている同居親族がいれば等級を引き継げないか相談してみましょう。例えば、親が20等級を持っている場合、親の自動車保険で新しく購入した車に車両入替(保険の対象となる車を親の自動車から新しく購入した自動車に変更する)を行い、さらに子供の名前に名義変更することで20代でも割引率が高い20等級を手に入れることができます。

親は新規で自動車保険に入り直さなければなりませんが、年齢が進んでいるので20代が新規に入るよりも親と子の合計の保険料は安くなることが多いです。親の自動車保険の方は運転者限定や年齢条件を厳しくするなどできる限り保険料を安くする工夫を行いましょう。

一つ注意が必要なのは、この方法を使うには高い等級を持っている親族と同居している必要があるということです。大学進学や就職を機に一人暮らしをしている場合には使えないので気を付けましょう。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

2.運転者限定・年齢条件を厳しくする

運転者限定や年齢条件を厳しくすることで保険料を安くすることができます。運転者限定は記名被保険者(契約車両を主に運転する人)を中心とした補償される人の範囲で、本人限定や本人・配偶者限定などがあります。自分一人しか運転しないのであれば本人限定などの厳しい条件にすることで保険料を安くすることができます。

-

自動車保険は運転者の限定で安くなる

自動車保険料を節約する方法の一つに、自動車保険に「運転者限定特約」をつけることがあります。だれが運転してもよい状態から運転する人を限定することでリスクを減らし、結果として保険料を安くすることができるの ...

また、年齢条件で補償される年齢を限定することでも保険料を安くできます。全年齢補償よりも21歳以上補償、21歳以上補償よりも26歳以上補償が安くなりますので、運転する同居親族で一番若い人の年齢に合わせて適宜年齢条件を見直していきましょう。

なお、年齢条件の対象となるのは記名被保険者と配偶者および同居の親族のみです。年下の友人や後輩などが運転するという場合でも年齢条件を設定する際には考える必要はありません。

自動車保険を安くするには一括見積もりがおすすめ!

3.車両保険の必要性を考える

車両保険をつけると保険料が大きく上がってしまいます。ローンで購入した場合や貯蓄が少ない場合は車両保険の必要性が高いですが、そうでない場合は車両保険が必要か改めて考えてみましょう。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

<判断基準の一例>

- 十分な金額の車両保険をつけられるか

- 貯蓄が十分にあるか

- ローン残高が残っているか

- 車を日常的に使うか

特に、中古車の場合や購入してから年数が経っている場合は十分な保険金額(支払われる保険金の上限額)を設定できないケースも増えてくるので、本当に車両保険が必要なのか再検討してみる余地はあるでしょう。

車両保険が必要な場合は免責金額を大きくする

車両保険をつける場合は免責金額を大きくすることを考えましょう。免責金額とは、いわば自己負担金額のことで、事故等で車両保険を使うときに免責金額の分は保険金が支払われずに自己負担する必要があります。例えば、修理費が50万円、免責金額が5万円の場合、45万円が保険金として支払われます。

保険会社が支払わなければならない保険金が減るので保険料も安くなります。万が一の事故の際にいくらの自己負担なら問題ないかを考えたうえで、無理のない範囲で免責金額を大きくすることも考えてみましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

4.月払ではなく年払にする

まとまったお金を支払う余裕があるのであれば月払ではなく年払で保険料を支払いましょう。一般に、月払の保険料は年払の保険料よりも5%ほど高くなります。一度に大きなお金を支払うのは厳しいという場合や家計の管理のしやすさから月払のほうがよいという場合などを除いて年払で支払うことも検討してみましょう。

ただし、契約の途中で解約する予定が立っているのであれば、月払の方がお得なことが多いです。年払もいくらかは保険料が返ってきますが、返ってくるのは月割りした未経過分の保険料よりも少ない額であることがほとんどです。

-

【自動車保険料】年払いと月払いはどちらが安くなる?保険料はどれくらい変わる?

自動車保険は基本的に1年契約で契約し、保険料の支払いは一年間分を一括払い(年払い)するか月払いの分割にするかを選択する事ができます。自動車保険料はどちらの方法で支払う方が保険料は安くなるのか?また、そ ...

5.割引制度を活用する

保険会社によって様々な割引制度が用意されています。それらをうまく活用すれば保険料を安くすることができるかもしれません。

満期日よりも45日など一定の日数以上早く契約することで割引を受けられる早期契約割引、紙の保険証券を発行せずにWebページで見る形にする証券不発行割引、Webサイトから契約することで適用されるインターネット割引などがあります。保険会社によって用意されている割引や割引率・割引額が異なるので、複数の保険会社の自動車保険を比較してみましょう。

一括見積もりで平均3万円保険料が安くなる!?

20代の自動車保険料はなぜ高い?

これまでに紹介してきた通り、20代の自動車保険料は総じて高い傾向にあります。なぜ20代の保険料が高いのか説明します。

事故率が高いから

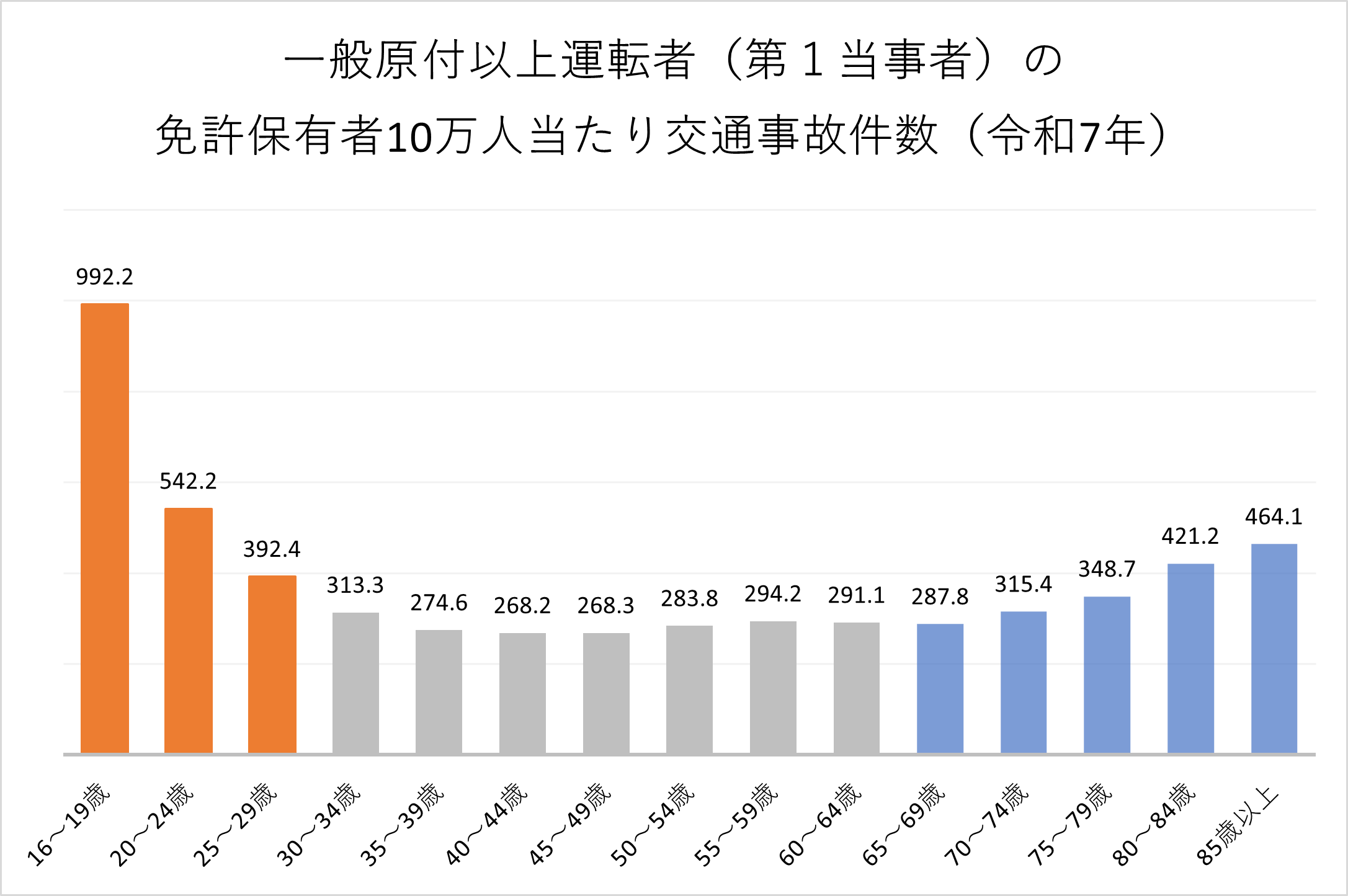

10代や20代は統計的に他の年代と比べて事故率が高いので保険料も高く設定されています。上図の通り、免許所有者10万人当たりの事故件数は20~24歳で542.2件、25~29歳で392.4件である一方、30代から60代では300件ほどとなっています。

自動車保険の保険料は公平性の観点から、事故率が高く保険金の支払いが発生する可能性の高い層の保険料は高く、逆にその可能性が低い層の保険料は安くなっています。そのため、事故率が高い20代という集団に属しているうちはどうしても保険料は高くなってしまいます。

等級が進んでいないから

自動車保険料を決める重要な要素の一つに等級制度があります。等級は1等級から20等級まであり、等級が高いほど保険料の割引率も高くなります。新規契約時の6等級は3%の割増(セカンドカー割引適用の新規7等級は38%の割引)なのに対し、最大の20等級の割引率は63%の割引となっています。20代のうちはまだ等級が進んでいないことが多く、割引率もそれほど高くなっていないので保険料が高くなってしまうのです。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

初めてでも20等級でも保険料が安くなるかも!?

まとめ

20代は事故率が高く、等級が進んでいないことから自動車保険料は高くなってしまいます。保険料を安くするためにも、等級を引き継ぐ、運転者限定・年齢条件を厳しくする、保険会社を見直すなどの方法を実施してみましょう。保険会社を見直す場合は自動車保険一括見積もりサービスが便利です。一度に複数社の見積もりが取れるので一社一社個別に見積もりを取るよりも楽に比較ができます。ぜひ、一度活用してみてはいかがでしょうか。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。