事故率の関係から40代の自動車保険料は比較的安い傾向にあります。相場として保険料はどれくらいなのでしょうか?また、保険料が安い傾向にあるとはいっても年間で数万円はかかるので、できる限り保険料を安くしたいという方もいると思います。そこで、保険料を安くするポイントについても紹介します!

記事の要約

- インズウェブ利用者への調査では、40代の自動車保険料の平均は、車両保険なしで33,800円/年、車両保険ありで62,205円/年。

- 保険料を安くするためには補償内容や範囲の見直し、一括見積もりサービスを利用して保険会社を比較するといったことが大切。

- 子供が運転するようになったら運転者限定や年齢条件を見直す。

もくじ

40代の自動車保険料の相場は?

40代の自動車保険料はどれくらいなのでしょうか?参考までに、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

上表の通り、40代の自動車保険料の平均は車両保険なしで年間3万4000円ほどです。車両保険を付けた場合、保険料は契約車両の影響が大きくなりますが、平均で年間6万2000円ほどとなっています。

一括見積もりで保険料をさらに安くしよう!

月額の保険料相場は?

上表の金額は年間の保険料の金額です。月額の金額は12分割すればよいのですが、一般に月払いの保険料は年払いの保険料と比べて5%ほど高くなっています。

参考として、上表の金額に5%を上乗せして12分割した金額を紹介します。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 17,003円/月 | 33,748円/月 |

| 21歳~25歳 | 7,681円/月 | 14,604円/月 |

| 26歳~29歳 | 4,531円/月 | 8,172円/月 |

| 30代 | 3,260円/月 | 5,963円/月 |

| 40代 | 2,958円/月 | 5,443円/月 |

| 50代 | 2,768円/月 | 5,398円/月 |

| 60代 | 2,618円/月 | 5,163円/月 |

| 70歳以上 | 3,216円/月 | 5,998円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 16,078円/月 | 26,970円/月 |

| 21歳~25歳 | 7,175円/月 | 11,320円/月 |

| 26歳~29歳 | 4,191円/月 | 6,125円/月 |

| 30代 | 3,038円/月 | 4,638円/月 |

| 40代 | 2,941円/月 | 4,554円/月 |

| 50代 | 2,769円/月 | 4,425円/月 |

| 60代 | 2,609円/月 | 4,085円/月 |

| 70歳以上 | 3,176円/月 | 4,918円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 18,526円/月 | 40,381円/月 |

| 21歳~25歳 | 8,331円/月 | 16,999円/月 |

| 26歳~29歳 | 4,892円/月 | 9,403円/月 |

| 30代 | 3,459円/月 | 6,738円/月 |

| 40代 | 2,999円/月 | 6,039円/月 |

| 50代 | 2,780円/月 | 6,081円/月 |

| 60代 | 2,665円/月 | 5,955円/月 |

| 70歳以上 | 3,332円/月 | 7,059円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 17,312円/月 | 31,024円/月 |

| 21歳~25歳 | 7,661円/月 | 13,852円/月 |

| 26歳~29歳 | 4,481円/月 | 7,556円/月 |

| 30代 | 3,209円/月 | 5,390円/月 |

| 40代 | 2,808円/月 | 4,854円/月 |

| 50代 | 2,674円/月 | 4,929円/月 |

| 60代 | 2,524円/月 | 4,656円/月 |

| 70歳以上 | 3,146円/月 | 5,550円/月 |

一括見積もりでもっと安い会社が見つかるかも

40代で安い自動車保険はどこ?

40代で安い自動車保険ランキング

40代は自動車保険料が安くなっていますが、それでもできるだけ安い保険会社と契約したいものです。40代のインズウェブの自動車保険一括見積もりサービス利用者に、見積もりを取った中で最も安い保険会社はどこだったかアンケート調査をした結果をランキング形式で紹介します。

→年齢等を区切らない全体のランキングはこちら

| 順位 | 保険会社 | 会社概要 | 口コミ |

|---|---|---|---|

| 1🥇 | SBI損保 | 会社概要へ | 口コミへ |

| 2🥈 | チューリッヒ保険 | 会社概要へ | 口コミへ |

| 3🥉 | アクサ損害保険 | 会社概要へ | 口コミへ |

アンケートで最も票を集めたのはSBI損保でした。2位:チューリッヒ保険、3位:アクサ損害保険と、ダイレクト型の自動車保険がトップ3に並んでいます。40代で等級が高くなっていれば代理店型でも保険料はそれほど高くはなりませんが、ダイレクト型に変更することで更なる節約を見込めます。

契約の条件が異なると保険料が安い会社も変わるので、自分の条件で見積もりを取って比較してみましょう。

一括見積もりであなたの保険料を確かめよう!

アンケート概要

- 対象:2024/3/1~2024/8/31にインズウェブの自動車保険一括見積もりサービスを利用した方

- 調査方法:Webアンケートをメールで送付

- 回答者数:1,774名(うち、40代は236名)

ダイレクト型はなぜ代理店型よりも安い?

新規に契約する場合、乗り換える場合ともにダイレクト型自動車保険がトップ3を独占したように、代理店型自動車保険よりもダイレクト型自動車保険の方が保険料が安い傾向にあります。これは、代理店型自動車保険は保険代理店を通して保険を契約するのに対して、ダイレクト自動車保険は保険会社と直接契約することに起因します。ダイレクト型自動車保険は間に代理店を挟まないので、代理店手数料などがかからない分、保険料を安くすることができるのです。

現在、保険代理店を介して契約する代理店型自動車保険に契約しているのであれば、主にインターネットで契約するダイレクト型自動車保険(ネット型自動車保険、通販型自動車保険)に変更するだけで保険料を安くできるかもしれません。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

ダイレクト型への変更で保険料が安くなる!

40代の自動車保険料はなぜ安い?

上の表の通り、40代の自動車保険料は10代や20代と比べて安い傾向にあります。その理由はいくつかありますが、大きなところとして事故率と等級があります。この2つに焦点を当てて理由を説明します。

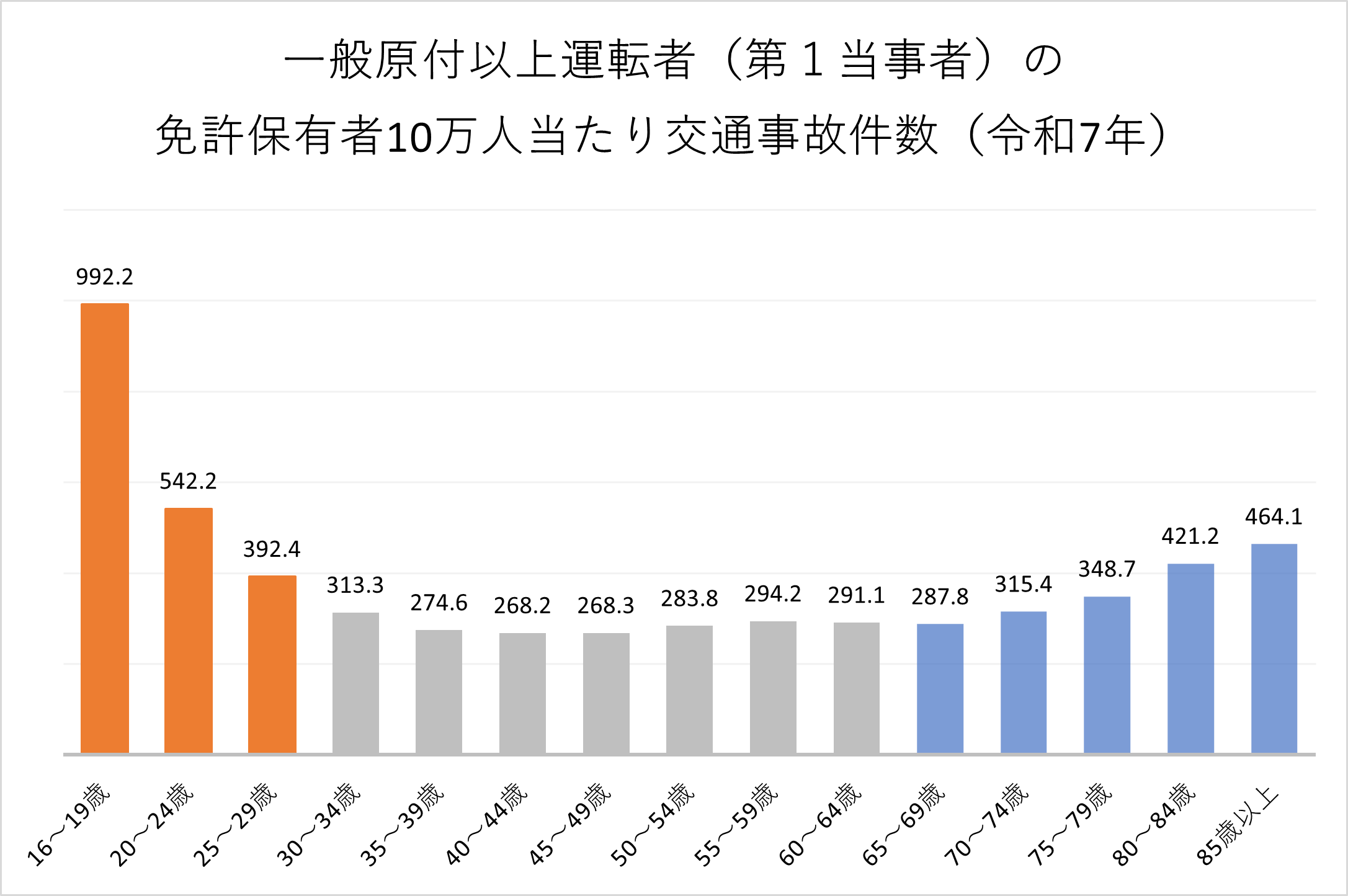

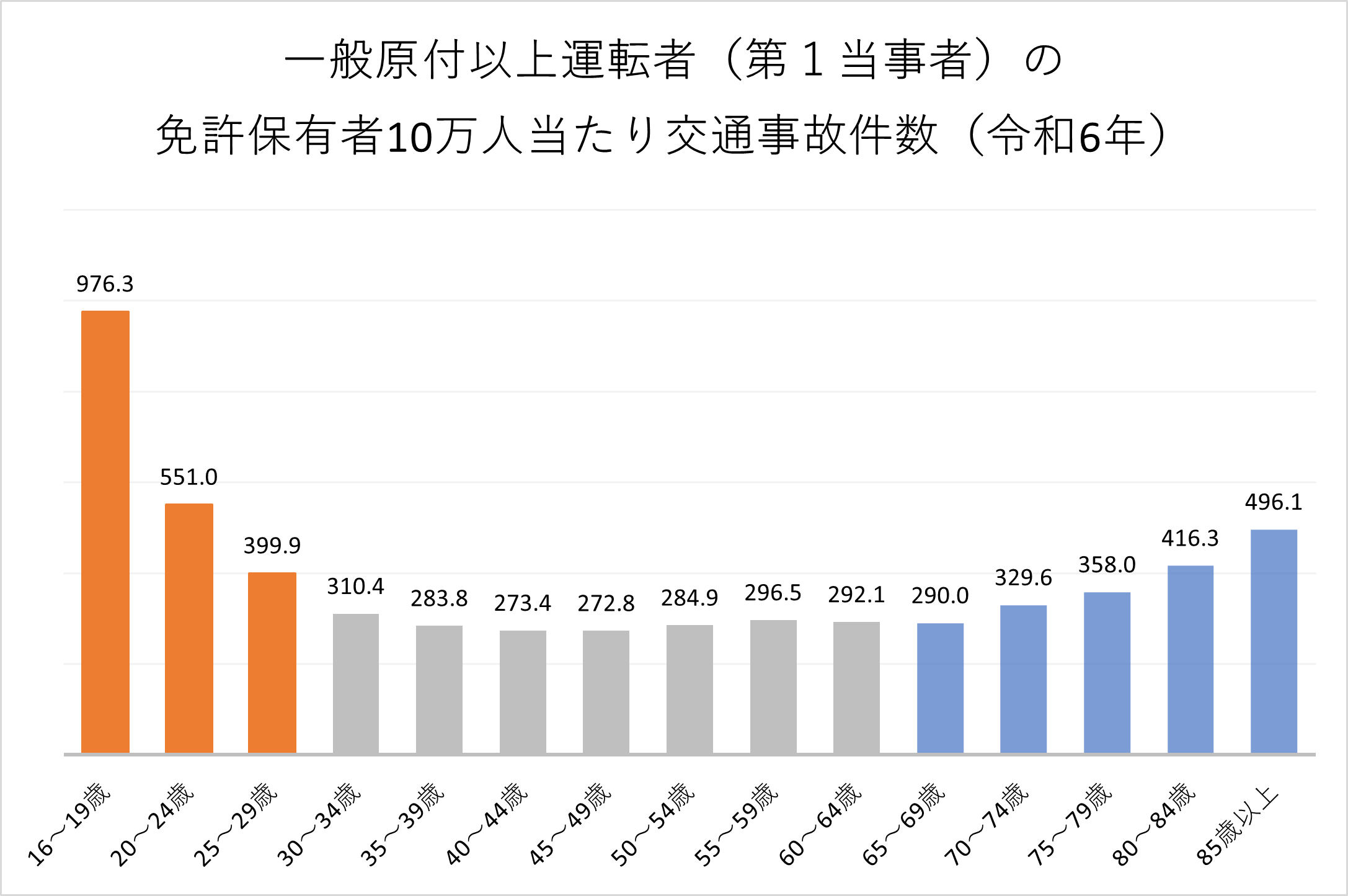

事故率が低いから

一般に自動車保険料は事故を起こすリスクが高い層の保険料が高く、逆に事故を起こすリスクが低い層の保険料が安くなっています。そして交通事故に関する統計データより、事故率は10代・20代や70代以降が高く、30代~60代が低くなっています。

こうしたことより、事故率が低い40代の自動車保険料は10代や20代と比べて安くなっているのです。

-

年齢別の事故率は?10代・20代と高齢者、どっちが高い?

自動車保険は事故率が高い10代や20代の保険料が高くなっています。実際のところ、10代や20代は他の年齢代と比べてどの程度事故率が高いのでしょうか?また、最近は高齢ドライバーによる事故の報道も増えてい ...

等級が進んでいることが多いから

自動車保険料を決める重要な要素の一つに等級制度があります。等級は1等級から20等級まであり、等級が高いほど保険料の割引率も高くなります。新規契約時は6等級(セカンドカー割引適用時は7等級)から始まり、1年間保険を使う事故を起こさなければ翌年度に1等級上がり、逆に保険を使うと事故の内容によって翌年度から事故ごとに3等級あるいは1等級下がります。

もちろん40代で初めて契約したり子供に等級を譲ったりして6等級の方もいますが、20代のときに契約してそこから無事故を続けて20等級などの高い等級に到達したという人も多く出てきます。20等級の割引率は63%割引と非常に大きく、結果として保険料が安くなっています。

※保険料の割増引率は保険会社によって異なる場合があります。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

保険料をさらに安くするポイント

10代や20代と比べて保険料が安い傾向にありますが、保険料をもっと安くしたいという方もいると思います。また、初めての契約だったり子供に等級を譲ったりして6等級での契約で保険料が高めという方もいるでしょう。そうした方々のために自動車保険料を安くするポイントについて紹介します。

補償内容を見直す

当たり前のことですが、補償内容が手厚くなれば保険料も高くなります。必要以上に手厚い内容となっていないか、ほかの保険と重複していないかなど一度確認してみましょう。

人身傷害

人身傷害保険は保険会社によって保険金額を無制限に設定できることもありますが、対人賠償や対物賠償と違って必ずしも無制限にする必要はありません。ケガや死亡については生命保険などほかの保険でも備えられること、家族構成や年収によって必ずしも大きな金額は必要ないことなどが理由として挙げられます。

-

人身傷害保険は無制限にする必要はある?

自動車保険の人身傷害保険において保険金額(保険金が支払われる上限額)を無制限にできる保険会社もあります。対人賠償や対物賠償は無制限にすることが普通ですが、人身傷害保険も無制限に設定する必要はあるのでし ...

また、家族で車を複数台持っている場合は補償内容の重複に注意が必要です。人身傷害保険は一般的に、契約車両に搭乗中のみ補償されるタイプと歩行中やほかの車に搭乗中など契約車両搭乗中以外も補償されるタイプの2タイプがありますが、契約車両搭乗中以外も補償されるタイプのものはどれか1台に契約すれば十分です。ほかの車は契約車両に搭乗中のみ補償されるタイプで契約するのがよいでしょう。

搭乗者傷害

自分側の死傷については人身傷害で保険金額を限度として実損額が補償されるので、搭乗者傷害保険はその上乗せのための補償と考えるのがよいでしょう。そのため、保険料を安くしたいのであれば搭乗者傷害は削減対象です。つけるのをやめたり、保険金額を減らしてみたりしてはいかがでしょうか。

車両保険

車両保険の有無が保険料に大きな影響を与えます。車両保険が不要であれば補償内容から外すことで保険料を安くできます。要・不要の判断基準としては、車の時価額、車のローン残高、貯蓄額、車以外の交通手段の有無があります。

車両保険の保険金額は車の時価相当額で設定するので、古い車など時価額が低い車では十分な金額の車両保険をつけることができません。そうした状況では車両保険を外すことを検討してみましょう。ただし、車のローンがまだ残っている場合や貯蓄が少なくて修理費用や再購入費用を出せない場合などでは車両保険があった方がよいでしょう。個々の状況に合わせて必要性を考えてみましょう。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

車両保険が必要な場合で保険料を安くする手段としては、エコノミー型に変更する、免責金額を高く設定するといった方法があります。補償されないケースや一定の自己負担が必要なケースが出てきますが、こちらも検討してみるとよいでしょう。

-

車両保険の保険料を安くするには

対象の車両にもよりますが、自動車保険は車両保険の有無で保険料が大きく変わります。車両保険は必要だけど保険料を下げたいという場合はここで紹介する内容をもとに保険料を下げることができないか考えてみてくださ ...

その他特約

人身傷害について補償の重複に注意するよう書きましたが、弁護士費用特約や個人賠償責任特約、ファミリーバイク特約についても補償内容の重複の可能性があります。いずれも記名被保険者の家族も補償範囲に含まれるので、複数台の車の保険で契約すると補償が重複してしまいます。いずれか1台の車の保険で契約するようにすると無駄を省けます。

-

補償の重複を解消して自動車保険料を安くしよう

家族内で複数の車を所有している場合、自動車保険の補償内容の重複が起こりやすくなります。また、自動車保険以外の保険と補償内容が重複することもあります。補償内容が重複しているとその分の保険料が無駄となって ...

ダイレクト型(ネット型)自動車保険を検討する

間に代理店を挟まない分、代理店型の自動車保険よりもダイレクト型(ネット型)の自動車保険の方が保険料が安い傾向にあります。顔を知った代理店の担当者にいろいろと相談したいというような方などには向きませんが、保険料を安くしたいのであればダイレクト型の自動車保険も検討してみましょう。

ダイレクト型の保険であっても分からない点を聞くことができないというわけではありません。コールセンターに電話したり、公式サイト上にあるチャットで質問したりすることで疑問を解消することができます。ただし、契約内容に他人の目が入りにくいので必要な補償内容での契約となっていなくても気づかない可能性があります。ダイレクト型に限った話ではないのですが、契約前にはより気を付けて契約内容を確認するようにしましょう。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

一括見積もりを利用する

先ほど代理店型よりもダイレクト型の自動車保険の方が保険料が安い傾向にあることを紹介しましたが、ダイレクト型の保険会社の中でも保険料に差はあります。また、どの契約内容でも常に保険料が一番安いような保険会社はなく、どこの保険会社が一番安いかは補償内容や契約条件によります。

自分が希望する補償内容で保険料が安い保険会社を見つけるには結局のところ各社の見積もりを取る必要があります。しかし、一社一社見積もりを取るのは面倒で時間がかかります。そこで役に立つのが自動車保険の一括見積もりサービスです。一度の情報入力で複数社の見積もりを取ることができます。一括見積もりを活用して自分の条件で保険料の安い保険会社を探しましょう。

一括見積もりで平均3万円保険料が安くなる!?

子供が車を運転するようになった場合の注意点

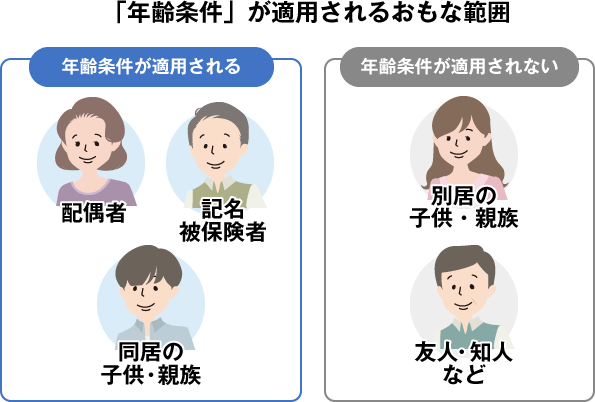

親が40代ともなると子供が免許を取得して車を運転するようになるケースも出てきます。子供にも親と同じ車を運転させる場合、運転者限定や年齢条件の設定を気をつけないと事故時に補償を受けられないケースも考えられます。どのように設定するべきか子供の同居・別居に分けて解説します。

子供が同居している場合

- 運転者限定:「家族限定」あるいは「限定なし」

- 年齢条件:運転する最も若い子供の年齢に合わせて変更

子供が同居している場合、運転者限定は「家族限定」あるいは「限定なし」に、年齢条件は子供の年齢に合わせて変更してください。18歳~20歳であれば「全年齢補償」、21歳~25歳であれば「21歳以上補償」、26歳以上なら「26歳以上補償」というような具合です。同居親族で子供より年齢が低い運転者がいる場合はその方の年齢に合わせてください。

子供が別居している場合

- 運転者限定:「家族限定」あるいは「限定なし」

- 年齢条件:変更不要

子供が別居している場合、運転者限定は同様に「家族限定」あるいは「限定なし」に変更する必要がありますが、年齢条件については子供の年齢を考慮に入れる必要はありません。年齢条件が適用されるのは基本的に、記名被保険者、記名被保険者の配偶者、記名被保険者・配偶者の同居の親族です。別居の子供についてはこの範囲に含まれないため、仮に別居の子供が20歳で年齢条件を26歳以上補償にしていても年齢条件は適用されず、補償を受けることができます。

子供が車を運転する頻度が低い場合は1日自動車保険という手も

長期休暇中に友人と旅行に行くのに使う程度など、子供が運転する頻度が低い場合は子供を自動車保険の補償範囲に含めずに、子供が運転するときには1日自動車保険に加入してもらうという手も考えられます。運転者限定や年齢条件の変更が不要で、保険料が高くならずに済みます。ただし、以下のような注意点もあるので気をつけましょう。

- 1日自動車保険の対象にできるのは3ナンバー・5ナンバー・7ナンバーの自家用車なので、4ナンバーの軽トラやバンは1日自動車保険は使えない

- 3ナンバーであっても一部の高級車などは1日自動車保険の対象にできない場合がある

- 1日自動車保険の契約を忘れると無保険で車を運転することになるので絶対に契約を忘れないようにする

- 車両補償をつけたい場合は8日以上前に車両登録が必要

- 1日自動車保険は「運転中」の事故の補償なので、駐車中、停車中の事故については補償されない。例えば、駐車場に止めて買い物後に戻ってきたら当て逃げされていたという場合は補償対象外となる。

-

1日自動車保険はどんな保険?補償内容は?

1日だけあるいは数日だけ友人や実家の車を借りて運転したいというときに便利なのが1日自動車保険です。ここ数年で多く名前を聞くようになってきましたが、どのような保険なのでしょうか。1日自動車保険の基礎知識 ...

まとめ

40代は事故率や等級などの関係で保険料が安い傾向にあります。しかし、もっと保険料を安くしたい場合は補償内容を見直したりネット型自動車保険を検討してみたりするとよいでしょう。また、子供が運転するようになったら子供が補償範囲に含まれるように注意してください。

最後に、自動車保険料を効率よく安くするためには一括見積もりサービスを利用するのがおすすめです。一度の情報入力で複数の保険会社の見積もりを取れるので何社もの見積もりを個別に取る手間が省けます。ネット型はネット型とひとくくりにされがちですが、保険会社ごとに差異はあるのでぜひ一括見積もりを利用して自分に合った自動車保険を見つけましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。