自動車保険に初めて加入する場合、多くの人が車の購入先で案内された自動車保険にそのまま加入してしまいます。しかし、自動車保険料を安くしようと考えているのならば他の保険会社とも比較してみるのをおすすめします。特に、初めて自動車保険に加入する場合は保険料が高い傾向にあるので、保険料を抑える工夫が大切です。

記事の要約

- 自動車保険には「等級制度」という事故歴を保険料に反映させる制度があり、初めての契約だと低い等級から始まるので保険料が高くなる。

- 新規契約の6等級の場合、保険料相場は車両保険なしで、21歳~25歳は約9万5千円/年、26歳~29歳は6万円弱/年、30代~60代は5万円弱/年。

- 保険料を安く抑えるには、同居親族から高い等級を引き継ぐ、ネット型自動車保険も検討する、運転者限定をつけるなどの方法がある。

もくじ

初めての自動車保険は高い?

自動車保険に初めて加入する場合の保険料は高い傾向にあります。その理由を紹介します。

等級が進んでいないから保険料が高い

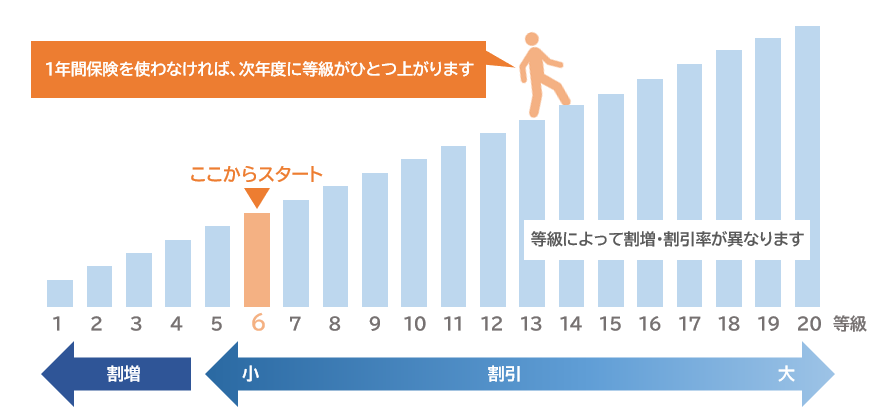

自動車保険には保険会社各社が共同で運用している等級制度というものがあります。等級制度とは事故歴に応じて保険料の割引・割増を適用する制度で、無事故で契約を続けるほど等級が上がり、保険料の割引率が高くなっていきます。逆に事故を起こして保険を使うと、等級が下がって保険料の割引率が下がっていきます。

等級は1等級から20等級まであり、通常初めて契約する場合は6等級から、家族で2台目の自動車などの諸条件を満たせば7等級から(セカンドカー割引)スタートします。契約始期日から1年間無事故だと更新時に等級が1つ上がります。逆に事故を起こして保険を使うと、事故の内容に応じて1回につき3等級または1等級下がります。

初めて加入するときの6等級新規(6S等級)の割増引率は3%の割増であるのに対して、最高の20等級(無事故)の割増引率は63%の割引です。等級が進んでいないことが保険料に大きな影響を与えていることがわかるでしょう。

※割増引率は保険会社によって異なる場合があります。

| 等級 | 割増引率 |

|---|---|

| 6S等級 | 3%割増 |

| 7S等級 | 38%割引 |

| 20等級(無事故) | 63%割引 |

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

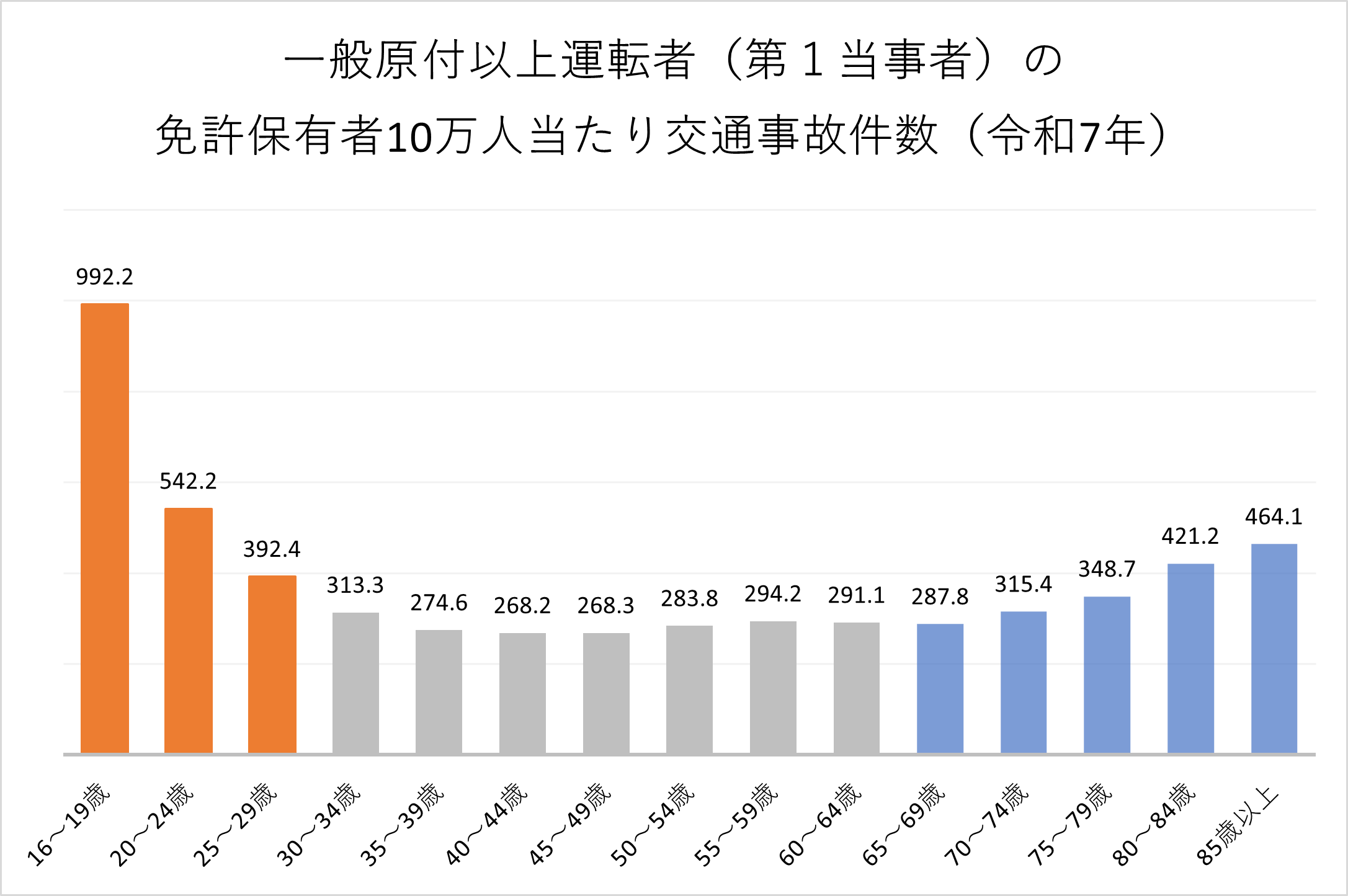

年齢が若いから保険料が高い

自動車保険は事故を起こすリスクが少ない人ほど保険料が安くなります。しかし、自動車保険を初めて契約するような10代後半や20代は他の年齢代と比べて事故率が高いという統計データがあり、結果として保険料が高くなっています。

出典:警察庁交通局「令和7年中の交通事故の発生状況」

また、それと関連して、運転者年齢条件で年齢が若い人に対する補償を制限できないので保険料が高くなってしまいます。運転者年齢条件は補償対象の運転者の年齢を一定年齢以上に限定することで保険料を割引できる特約です。

運転者年齢条件は、「全年齢補償」「21歳以上補償」「26歳以上補償」に分かれていて、事故率が高い10代も補償する全年齢補償が最も保険料が高くなり、事故率が高い10代や20台前半を補償対象から外す26歳以上補償が最も保険料が安くなります。なお、保険会社によって選択できる区分に違いがあり、中には30歳以上補償や35歳以上補償といったさらにリスクを限定して保険料を安くする選択肢を提供している保険会社もあります。

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

初めてでも20等級でも保険料が安くなるかも!?

6等級(初めての加入)の保険料相場

自動車保険料は同じ等級でも車種や年齢、補償内容などによって大きく変わります。今回は当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2024年4月~2025年3月利用)で自動車保険に初めて加入する人から調査した、主な運転者(記名被保険者)の年齢代別の保険料の平均を紹介します。ただし、契約車両や希望する補償内容などが異なるユーザーの調査結果の平均なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 210,109円/年 | 419,938円/年 |

| 21歳~25歳 | 94,267円/年 | 181,113円/年 |

| 26歳~29歳 | 57,358円/年 | 104,866円/年 |

| 30代 | 45,525円/年 | 83,642円/年 |

| 40代 | 49,201円/年 | 92,314円/年 |

| 50代 | 48,648円/年 | 99,649円/年 |

| 60代 | 45,781円/年 | 92,198円/年 |

| 70歳以上 | 59,599円/年 | 115,729円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 202,332円/年 | 355,074円/年 |

| 21歳~25歳 | 89,037円/年 | 145,777円/年 |

| 26歳~29歳 | 53,549円/年 | 81,642円/年 |

| 30代 | 42,405円/年 | 65,013円/年 |

| 40代 | 48,307円/年 | 76,022円/年 |

| 50代 | 47,095円/年 | 79,668円/年 |

| 60代 | 44,361円/年 | 71,598円/年 |

| 70歳以上 | 59,229円/年 | 94,748円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 225,376円/年 | 481,647円/年 |

| 21歳~25歳 | 99,900円/年 | 206,493円/年 |

| 26歳~29歳 | 61,822円/年 | 119,170円/年 |

| 30代 | 48,850円/年 | 95,629円/年 |

| 40代 | 50,027円/年 | 104,926/年 |

| 50代 | 51,366円/年 | 117,375円/年 |

| 60代 | 48,970円/年 | 112,671円/年 |

| 70歳以上 | 61,243円/年 | 140,676円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 210,073円/年 | 406,241円/年 |

| 21歳~25歳 | 96,047円/年 | 172,215円/年 |

| 26歳~29歳 | 57,281円/年 | 95,914円/年 |

| 30代 | 45,180円/年 | 74,035円/年 |

| 40代 | 50,471円/年 | 83,123円/年 |

| 50代 | 50,672円/年 | 97,781円/年 |

| 60代 | 46,606円/年 | 84,217円/年 |

| 70歳以上 | 62,080円/年 | 107,229円/年 |

あなたの車や年齢に合わせて見積もり比較ができる!

自動車保険料かんたんシミュレーション!

簡単3問!個人情報不要で自動車保険料の相場をチェック!

以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 325,817円/年 | 138,222円/年 |

| 20等級 | 101,647円/年 | 46,077円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 493,328円/年 | 224,124円/年 |

| 20等級 | 132,068円/年 | 58,751円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 161,088円/年 | 68,807円/年 |

| 20等級 | 65,477円/年 | 29,050円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 225,427円/年 | 106,479円/年 |

| 20等級 | 85,490円/年 | 38,015円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 106,716円/年 | 50,334円/年 |

| 20等級 | 52,843円/年 | 24,417円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 142,878円/年 | 70,094円/年 |

| 20等級 | 64,745円/年 | 31,205円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 92,302円/年 | 41,493円/年 |

| 20等級 | 47,516円/年 | 22,320円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 120,210円/年 | 55,914円/年 |

| 20等級 | 58,079円/年 | 27,135円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 250,379円/年 | 134,692円/年 |

| 20等級 | 85,670円/年 | 45,642円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 389,363円/年 | 211,749円/年 |

| 20等級 | 112,341円/年 | 57,659円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 127,122円/年 | 66,389円/年 |

| 20等級 | 51,897円/年 | 27,862円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 184,937円/年 | 102,450円/年 |

| 20等級 | 71,092円/年 | 38,337円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 86,621円/年 | 48,362円/年 |

| 20等級 | 42,415円/年 | 24,126円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 112,968円/年 | 68,181/年 |

| 20等級 | 52,637円/年 | 29,468円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 70,568円/年 | 40,783円/年 |

| 20等級 | 39,656円/年 | 21,940円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 93,637円/年 | 54,392円/年 |

| 20等級 | 48,796円/年 | 26,964円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 210,754円/年 | 126,533円/年 |

| 20等級 | 74,071円/年 | 42,706円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 333,730円/年 | 197,637円/年 |

| 20等級 | 94,397円/年 | 54,657円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 104,648円/年 | 62,215円/年 |

| 20等級 | 45,786円/年 | 26,435円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 155,119円/年 | 95,299円/年 |

| 20等級 | 61,423円/年 | 36,188円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 72,791円/年 | 46,174円/年 |

| 20等級 | 36,675円/年 | 22,260円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 95,374円/年 | 63,024円/年 |

| 20等級 | 45,017円/年 | 27,655円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 61,107円/年 | 38,944円/年 |

| 20等級 | 33,614円/年 | 20,248円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 78,942円/年 | 51,365円/年 |

| 20等級 | 40,843円/年 | 24,883円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる初めての自動車保険料を安くする方法

初めて自動車保険を契約する場合、保険料が高くなるということがわかりました。それでは、保険料を安くするにはどうしたらよいのでしょうか?その方法を紹介します。

家族の等級を引き継げないか確認する

同居家族が高い等級を持っている場合は、等級を引き継いで保険料を節約できる可能性があります。

例えば、同居の親が20等級であった場合、親の自動車保険で新たに入手した車に車両入替をし、名義変更で子の契約に変更することで、子の車の自動車保険へ20等級を引き継ぐことができます。このとき、親の車は無保険状態になっているので自動車保険に新規加入する必要がありますが、運転者年齢条件などで子が新規で加入するよりも保険料が割安になる可能性が高いです。

親の自動車保険料は元より上がってしまいますが、親子トータルの自動車保険料は子が新規で自動車保険に入るよりも安くなることが期待できます。

同居の親から子への等級引き継ぎ手順(新しく車を購入)

- 親の契約で子供の車に車両入替をする。

- その保険の記名被保険者を子供に変更する。必要に応じて契約者も変更する。

- 親の元の車が無保険状態になっているので、記名被保険者を親として新規契約する。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

ネット型自動車保険も検討する

カーディーラーなどで紹介される、保険会社と契約者の間に代理店が入る代理店型の自動車保険だけでなく、主にインターネット経由で契約するネット型自動車保険も検討しましょう。ネット型自動車保険はダイレクト自動車保険や通販型自動車保険と呼ばれることもあります。

ネット型自動車保険は間に代理店を挟まない分、保険料を安くすることができます。代理店の担当者と対面で話すことはできませんが、不明点はオンラインチャットやコールセンターで聞くことは可能です。また、事故対応が心配な人もいると思いますが、弁護士法の絡みで代理店は事故対応を行うことができないので、事故対応に代理店の有無は関係ありません。

多くのネット型自動車保険は、インターネット経由で申し込むと保険料が割引になるインターネット割引が用意されているので、Web上での契約に抵抗がない人は検討してみるとよいでしょう。

| ネット型 | 代理店型 | |

|---|---|---|

| 加入方法 | ウェブや電話などで保険会社と直接契約する。 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 |

| 保険料 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 |

| 補償内容の決め方 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 |

| 事故現場へのかけつけ | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 | 代理店の担当者によっては事故現場にかけつけてくれる。 (示談交渉などをしてくれるわけではない) |

| 事故後のやりとり | 保険会社と直接やりとりを行う。 | 代理店の担当者を通してやりとりを行う。 |

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

あなたの条件に合わせて保険料の比較をしてみよう!

運転者限定特約をつける

もし車を運転する人が本人のみや夫婦のみである場合は、運転者限定特約で保険料を安くすることができます。だれが運転しても補償される状態から補償対象となる運転者を限定することで、事故のリスクが限定されるので保険料が安くなるのです。

| 限定する範囲 | 運転できる人 | 保険料 |

|---|---|---|

| 限定なし | 誰が運転しても補償される |  |

| 家族限定 | 本人+本人の配偶者+同居の親族+別居の未婚の子 | |

| 本人・配偶者限定 | 本人+本人の配偶者 | |

| 本人限定 | 本人のみ |

※限定できる範囲は保険会社によって異なります。保険会社によっては家族限定や本人限定がない場合もあります。

-

自動車保険は運転者の限定で安くなる

自動車保険料を節約する方法の一つに、自動車保険に「運転者限定特約」をつけることがあります。だれが運転してもよい状態から運転する人を限定することでリスクを減らし、結果として保険料を安くすることができるの ...

自動車保険を比較する

自動車保険は同じ補償内容であっても保険会社によって保険料に違いがあります。そのため、保険料を抑えるためには複数の保険会社から見積もりを取って比較してみるのがよいでしょう。

その際におすすめなのが自動車保険の一括見積もりサービスです。見積もりを取るのに1社1社個別に見積もりを依頼してもよいですが、同じような内容の情報を見積もりを取る会社の分だけ入力する必要があります。自動車保険一括見積もりサービスを利用すれば、一度の情報入力で複数の保険会社から見積もりを取得できるので、手間と時間を省くことができます。そして、見積もり内容を比較して保険料が安い保険会社と契約することで保険料の節約も達成できます。利用は無料なので、ぜひ一度使ってみてください。

補償内容の選び方は?

初めて自動車保険を契約する場合、どのように補償内容を選べばよいのかわからないという方も多いと思います。万が一に備えて補償内容を手厚くするほど保険料が高くなりますが、逆に保険料を安くするために本来必要な補償まで削ってしまっては意味がありません。

そこで、どのような考え方のもとで補償内容を選ぶのがよいのか、基本的な補償内容に対して紹介します。対人賠償・対物賠償は無制限にするのが基本なので、それ以外の人身傷害保険、搭乗者傷害保険、車両保険について説明していきます。

-

自動車保険の補償内容と選び方。おすすめの特約は?

自動車保険と一口に言いますが、その中身は事故相手への補償、物に対する補償、自分や同乗者への補償、自分の車の補償などさまざまです。そして、その補償内容の選び方によって自動車保険料は左右されます。補償内容 ...

人身傷害保険・搭乗者傷害保険

人身傷害保険と搭乗者傷害保険は両方とも自分側のケガや死亡時の補償です。この2つの補償の違いで大きいのが支払われる保険金の計算方法です。

人身傷害保険では保険金額を上限として約款に基づいた実際の損害額が補償されるのに対して、搭乗者傷害保険では死傷の内容に応じてあらかじめ決められた額が支払われます。人身傷害保険で実損額が支払われるので、搭乗者傷害保険は人身傷害保険の上乗せの補償として考えられることも多いです。最低限の補償でよい場合は人身傷害保険のみをつけることも考えましょう。

人身傷害保険の保険金額は高いところでは無制限まで選択できますが、多くの方は5000万円までの金額で契約しています。無制限といっても損害額を無視して請求した分だけ支払われるわけではないので、養う家族の人数や生命保険など他の保険で賄われる分を考慮して保険金額を決めるようにしましょう。

| 3000万円まで | 3000万円超 5000万円まで | 5000万円超 | 無制限 | |

|---|---|---|---|---|

| 自家用普通乗用車 | 31.7% | 35.9% | 9.9% | 22.5% |

| 自家用小型乗用車 | 37.1% | 35.5% | 8.5% | 19.0% |

| 軽四輪乗用車 | 40.5% | 34.1% | 6.3% | 19.1% |

出典:損害保険料率算出機構「自動車保険の概況 2025年度(2024年度統計)」

車両保険

初心者のうちは事故を起こす可能性も高いため、車両保険をつけていた方が安心できるでしょう。ただし、損害額は自分の車の分に限られるため、中古車を購入した場合など車の時価額が低い場合や修理・再購入できるだけの貯蓄が十分にある場合などでは車両保険をつけないことも選択肢に入れてもよいかもしれません。

車両保険が必要な場合で保険料を抑えたい場合はエコノミー型で契約することと免責金額を上げることを検討しましょう。

車両保険の一般型とエコノミー型の違い

車両保険の一般型とエコノミー型(車対車+限定A、車対車+限定危険などともいう)の違いは補償範囲と保険料です。一般型は補償範囲が広い代わりに保険料がエコノミー型より高く、エコノミー型は補償範囲が狭い代わりに保険料が一般型よりも安くなっています。

一般型とエコノミー型で補償の対象となる事故の違いは以下の表の通りです。

※保険会社により異なる場合があります。

| 一般 | エコノミー | |

|---|---|---|

| 車やバイクとの事故 (相手が判明している場合) | ○ | ○ |

| 当て逃げ(相手不明) | ○ | △※ |

| 自転車との衝突・接触 | ○ | × |

| 電柱・建物などとの衝突や接触 (単独事故) | ○ | × |

| 転覆・墜落 | ○ | × |

| 火災・爆発・台風・洪水・高潮など | ○ | ○ |

| 盗難・いたずら・落書き | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※当て逃げについて、保険会社によってエコノミー型でも補償対象となる場合とならない場合とに分かれています。

上表の通り、エコノミー型では単独事故(自損事故)などで補償を受けることができません。当て逃げについては保険会社によって対応が分かれています。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

車両保険の免責金額とは?

車両保険の免責金額とは、簡単に言えば車の修理代の自己負担額です。例えば、免責金額が5万円、修理代が50万円の場合、車両保険を使うと5万円は自己負担し、残りの45万円が保険金として支払われます。損害額が免責金額以下の場合、保険金は支払われません。

免責金額を高く設定する、すなわち、自己負担額を大きくすると、保険会社の負担が減るので保険料を安く抑えることができます。事故時にどれだけ自己負担できるか考えたうえで免責金額を設定しましょう。

| 免責金額 | 0-0万円(自己負担額なし) | |

|---|---|---|

| 0-10万円 | ||

| 5(車対車免ゼロ)-10万円 | ||

| 5-10万円 | ||

| 10-10万円 |

※例えば、0-10万円の場合、1回目の車両事故の免責金額は0円で2回目以降の車両事故の免責金額は10万円であることを表します。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

加入する保険会社を決める前に一括見積もりを利用しよう

自動車をディーラーで購入した場合、多くのディーラーは保険代理店となっているので一緒に自動車保険の加入の手続きもお願いすることができます。しかし、代理店型の自動車保険は代理店担当者のサポートが得られるというメリットがありますが、上述した通り保険料が高めです。また、必要以上の補償内容で提案されても断りづらいというデメリットもあります。

そこで、上でも説明しましたが、自動車保険に加入する際には一括見積もりサービスで比較することがおすすめです。各社の補償内容や保険料を比較することでより自分に合った条件で保険料を抑えた自動車保険に加入することができます。納車日からしっかりと補償を受けるために早めに比較しましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。