自動車事故は常に相手がいるとは限りません。ガードレールや電柱に突っ込んだ、曲がりきれずにガケから転落したなどの自損事故で死傷してしまった時で人身傷害保険など他にカバーできる保険がない場合に役に立つのが自損事故保険です。

自損事故保険とは

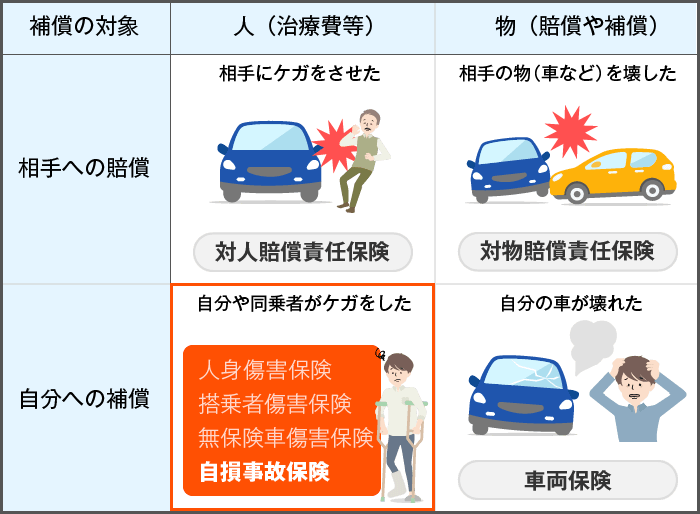

自損事故保険とは契約中の車を運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険です。

なお、自賠責保険でカバーできる場合や、人身傷害保険で補償される場合には一般的にはそちらの保険で補償されます。

自損事故保険はどんな時に活躍をする?

交通事故には、必ず相手がいるとは限りません。 たとえば、

「コーナーを曲がりきれずガケから転落した」

こうした事故の場合、他人である同乗者についてはその車についている自賠責保険が支払われますが、運転者本人の死亡や傷害については、自賠責保険から保険金は支払われません。

また、車対車の事故でも、「信号待ちで停車している車への追突」や「センターラインをはみ出して対向車と衝突」といったケースのように、すべての過失が一方の運転者にある事故も少なくありません。相手の車の過失がゼロならば、たとえ運転者がケガをしたり死亡しても、相手の車の自賠責保険や任意の対人保険は支払われないのです。

こういう事故が起こったときに最低限の補償をしてくれるのが、任意保険の「自損事故保険」です。運転者(被保険者)が自らの責任で起こした自動車事故によって死亡したり、傷害または後遺障害を被った場合に保険金が支払われます。

この自損事故保険は一般的には自動付帯となっておりますが、人身傷害保険と補償が重複する部分もあることから、人身傷害保険が付帯される場合には、不担保となる商品が多いようです。自損事故保険は、自賠責保険などから補償を受けられない場合のみ支払われますのでご注意ください。

ドライバー自身を守る最低限の補償です

自損事故保険の上限は、死亡保険金が1名につき1,500万円、後遺障害保険金が1名につき50万円~2,000万円といった必要最低限のものとなっています。

- 医療保険金

- 1名につき 入院時6,000円/日 通院4,000円/日

(1名につき合計上限100万円)

- 後遺障害/介護費用保険金

- 後遺障害や介護が必要になった場合等につき保険金が出ます。

後遺障害の場合には1名につき障害の程度によって50~2000万円

介護費用は1名につき200万円

- 死亡保険金

- 1名につき1500万円

- ※補償の内容については保険会社によって異なる場合があります。

詳細については必ず各保険会社の商品説明等をご確認下さい。

まとめ

自損事故保険とは契約中の車を運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険です。

一般的な相手がいる事故では無く、物にぶつけてしまったというような時に使います。

特に自分自身や同乗者に対してカバーできる保険です。