自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでしょうか。車両保険の免責金額とはどのようなものか解説します。

もくじ

車両保険の免責金額とは?

車両保険の免責金額とは、簡単に言えば車の修理代の自己負担額です。例えば、免責金額が5万円、修理代が50万円の場合、車両保険を使うと5万円は自己負担し、残りの45万円が保険金として支払われます。損害額が免責金額以下の場合、保険金は支払われません。

免責金額は以下のように1回目の車両事故と2回目以降の車両事故での金額の組み合わせで選択します。

| 免責金額の例 | 1回目の自己負担額 | 2回目以降の自己負担額 |

|---|---|---|

| 0-10万円 | 0万円 | 10万円 |

| 5-10万円 | 5万円 | 10万円 |

| 10-10万円 | 10万円 | 10万円 |

1回目の免責金額よりも2回目以降の免責金額が高くなる増額方式と1回目と2回目以降の免責金額が変わらない定額方式とがあります。例えば、0-10万円の場合、1回目の車両事故の免責金額は0円で2回目以降の車両事故の免責金額は10万円です(増額方式)。

この1回目、2回目以降というのは同一保険期間内での車両事故のことで、1度でも車両保険を利用したら次年度以降もずっと2回目以降の免責金額が適用されるという意味ではありません。契約(更新)してから満期日までの1年間での車両事故の回数をカウントします。

対物賠償保険でも設定している場合がある

免責金額は、対物賠償保険でも設定している場合があります。対物賠償保険で設定している場合も車両保険で設定している場合と考え方は同じです。相手のモノ(車や家屋、ガードレール、信号、壁等々)を壊して損害を与えた場合に相手に支払われる保険金から免責金額を差し引いた金額が保険金として支払われます。免責金額として差し引かれた金額部分も相手に賠償が必要な金額ですから、加害者自らが相手に賠償する必要があり、加害者が自己負担で支払います。

免責金額を高く設定すると保険料が安くなる

免責金額を高く設定する、すなわち、自己負担額を大きくすると、保険会社の負担が減るので保険料を安く抑えることができます。

| 免責金額 | 0-0万円(自己負担額なし) | |

|---|---|---|

| 0-10万円 | ||

| 5(車対車免ゼロ)-10万円 | ||

| 5-10万円 | ||

| 10-10万円 |

免責0「免責ゼロ」とは?

車両保険の免責を0円で設定した場合は、保険の支払い対象となる車両の修理を行う際に自己負担額がないということになります。

ただし、車両保険の免責金額を0円や低く設定した場合には保険料は高くなります。免責金額を0円に設定する場合には保険料に注意しましょう。

車対車免ゼロとは?

上表の中の車対車免ゼロとは、1回目の車両事故で、相手方の車が確認できるほかの車との衝突・接触事故の場合のみ、免責金額をゼロにする特約です。単独事故で車両保険を使う場合や当て逃げなど相手がわからない場合は自己負担額が発生します。車対車で相手がわかっているとき以外は自己負担額が発生するので、免責金額を0円にするよりは保険料を安くすることができます。逆に、免責金額が0円になる場合があるので、特約をつけずに5万円の免責金額を設定した場合と比べて保険料は高くなります。

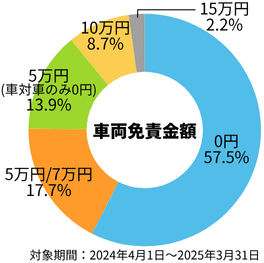

みんなはいくらに設定している?

当サイト「SBIの保険比較インズウェブ」の自動車保険一括見積もりサービスの利用者の1回目の免責金額の選択状況を調査しました。

インズウェブ利用者のうち半数以上の方が1回目の免責金額を0円としているようです。また、免責金額を設定している方でも初回10万円以上の免責金額を設定しているのは少数派のようです。

初めてでも20等級でも保険料が安くなるかも!?

免責金額を設定していても自己負担額がない場合も

免責金額を設定している場合でも自己負担額なしで全額補償される場合もあります。どのような場合なのか紹介します。

全損の場合

全損してしまった場合、免責金額を設定していたとしても自己負担額なしで車両保険金額の全額が補償されます。

全損とは、一般にイメージされる修理できないほど壊れてしまった場合だけでなく、損害額が車両の時価相当額あるいは保険価額を超える場合(経済的全損)や盗難されて見つからない場合も指します。

-

自動車保険の「全損」とは?車両保険ではいくら受け取れる?

自動車保険の車両保険では契約の車の損害に対して保険金を受け取ることができます。もし、全損となってしまった場合、車両保険で保険金はいくら受け取れるのでしょうか。また、全損判定でも修理可能な場合、修理して ...

相手がいる事故の場合

相手がいる事故で相手にも過失がある場合、免責金額を設定していても自己負担額がかからないケースがあります。なぜなら、相手からの損害賠償金は免責金額から先に充当されるからです。賠償金が免責金額を上回れば自己負担額が不要になります。

例えば、相手方の過失割合が20%で自車の修理費用が50万円だった場合、相手から50万円×20%で10万円の賠償金が支払われます。免責金額が5万円とすると、10万円の賠償金から5万円が免責金額に充当されます。これにより、車両保険を使うことで自己負担額なく修理することができます。自分の方が過失割合が高い場合でも、この事例のように自己負担額が必要がないケースがあります。

翌年度以降の保険料も考慮して決めよう

車両保険を利用すると翌年度の等級が3等級下がり、事故有係数適用期間が3年増えます(最長6年)。その結果、翌年度以降の保険料が上がってしまいます。

※災害やいたずらなど1等級ダウン&事故有係数適用期間が1年増というケースもあります。

修理費用が数万円の場合に車両保険を利用すると、修理費用を全額自己負担するよりも等級が下がることによる翌年度以降の保険料の値上がりの方が大きくなる場合があります。この場合、車両保険を利用することをためらうのではないのでしょうか。

このような翌年度以降の保険料の値上がりを考慮して、損害額が数万円程度なら車両保険を使わずに自己負担すると決めている方は免責金額を高めに設定して保険料を抑えている傾向があります。もちろん、損害額が大きくて車両保険を使う場合には免責金額の分の自己負担が必要となるので、「事故を起こしてさらに自己負担額まで支払うのはつらい」という方は免責金額を小さくする方がよいでしょう。

等級ダウンの場合でも保険料比較で安くできる!?

保険料を安くするには一括見積もりもおすすめ

車両保険の免責金額を高く設定すると保険料を安くすることができます。「等級のことを考え、数万円の損害額なら車両保険を使わない」という方や、「高額の出費にだけ備えられればよい」という方は免責金額を高めに設定して保険料を抑えているようです。

車を運転するうえで、修理額はどの程度になりそうか、事故を起こした時にどの程度の自己負担なら許容できるかを考えて免責金額を設定するようにしましょう。

また、免責金額は高く設定できないけど保険料はできるだけ安くしたい、免責金額を高めに設定した上でさらに保険料を安くしたいという方は自動車保険の一括見積もりサービスの利用をおすすめします。一度の情報の入力で複数社から保険料の見積もりを取得できます。各社の保険料を比較して条件が良いところと契約することで自動車保険料を安くすることができるのです。ぜひ一度ご利用してみてください。

一括見積もりで平均3万円保険料が安くなる!?

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。