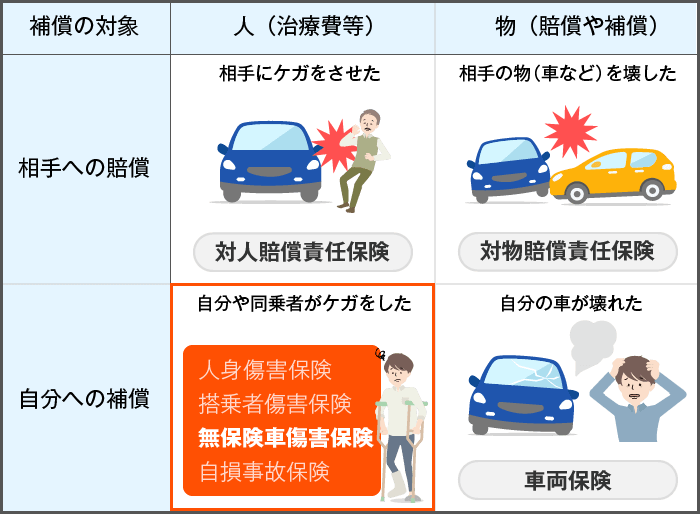

無保険車傷害保険あるいは無保険車傷害特約(以下、無保険車傷害保険・特約)とは、自動車保険未加入車との事故により、運転者自身や同乗者が受けた大きな損害を補償するものです。一定数の無保険車が存在する現代において、万が一事故に遭った場合、自賠責保険(自動車損害賠償責任保険)ではカバーしきれない損害額を、無保険車傷害保険・特約は補填してくれます。

保険会社によっては保険金の上限が無制限となっている場合もあるので、無保険車傷害保険・特約はしっかりと比較・検討して選びたいところです。この記事では、無保険車傷害保険・特約の定義と保険・特約の補償対象のほか、無保険車傷害保険・特約加入時の注意点について解説します。

もくじ

無保険車傷害保険・特約は、保険未加入の車による重大な損害に備えるもの

無保険車傷害保険・特約は、自動車保険(任意保険)に加入していない、いわゆる「無保険車」との事故によって自身・同乗者が受けた重大な損害を補償するためのものです。なお、この場合の重大な損害とは、死亡または後遺障害を指します。

無保険車傷害保険・特約は、事故相手が自動車保険に加入していない場合や、事故相手の自動車保険の補償内容では補償が不十分な場合に発生する損害をカバーします。

無保険車傷害保険・特約の補償範囲は、下記のとおりです。

■無保険車傷害保険・特約の補償範囲

事故によって自身・同乗者が死亡または後遺障害を負った場合にのみ、補償が適用されることに注意してください。

ちなみに、無保険車傷害保険・特約は、自動車保険の対人賠償保険を契約した場合に、自動的に付帯されるのが一般的です。

無保険車傷害保険・特約の保険金額の計算方法

無保険車傷害保険・特約の保険・特約における保険金額は、下記の計算式で算出されます。

<無保険車傷害保険・特約の保険金額の計算式>

無保険車傷害保険・特約の保険金額=損害額+損害の一部とみなす金額-ほかで支払われる金額

参照:一般社団法人日本損害保険協会「無保険車傷害保険は、どのような保険ですか。」

「損害の一部とみなす金額」は、損害発生・拡大防止のための費用や相手方への損害賠償請求にかかった費用などのことです。

また、「ほかで支払われる金額」には、自賠責保険(または政府保障事業)で支払われる金額や事故相手の対人賠償保険による保険金額のほか、すでに受領した損害賠償金額などが該当します。

自賠責保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

自賠責保険とは?任意保険との違いや補償範囲など基礎知識を解説

新車の納車前には、自賠責保険の加入が必須です。自賠責保険は加入が義務付けられた「強制保険」で、加入忘れや更新忘れには罰則があります。しかし、自賠責保険という言葉を聞いたことがあっても、具体的な内容や特 ...

無保険車の定義

無保険車とは、具体的にどのような車を指すのでしょうか。ここでは、無保険車の定義について解説します。

対人賠償保険に加入していない車

対人賠償保険に加入していない事故相手の車は、無保険車として扱われます。対人賠償保険を契約していない事故相手には、一般的に事故に対して十分な補償を行う能力がありません。

このため、自身がみずからの保険でカバーする必要があり、無保険車傷害保険・特約が適用されることになります。

対人賠償保険に加入しているが、条件違反で保険金が支払えない車

事故相手が対人賠償保険に契約していたとしても、例えば事故時の運転者が保険契約上の運転者年齢条件に違反している場合には保険が適用されず、保険金が支払われません。

この場合、事故相手の車を無保険車とみなし、無保険車傷害保険・特約の適用対象となります。

無保険車傷害保険・特約の事故相手の対人賠償保険金額が十分ではない車

事故相手が対人賠償保険に加入しているものの、保険金額より損害額のほうが大きく、結果として「不十分な補償」である場合は、事故相手の車を無保険車として扱います。

不十分な補償の定義は保険会社によって異なりますが、補償金額が無制限ではなかったり、上限の2億円より事故の損害金額のほうが大きかったりした場合が該当します。

あて逃げをされて相手を特定できない車

あて逃げ事故に遭い、事故相手の身元が明らかにできない場合にも、相手の車を無保険車と解釈します。この場合、自賠責保険と自身の無保険車傷害保険・特約で補償を受けることになります。

無保険車の割合

対人賠償保険に加入していない無保険車の割合は、およそ10台に1台といわれています。

実際、損害保険料算出機構が公表している「2025年度版 自動車保険の概況」によると、2024年度の対人賠償保険の普及率は88.6%でした。

なお、これは自動車共済を合わせたもので、営業車も含んだ数値なので、乗用車だけで見れば、普及率はもっと上がる可能性があります。また、普及率は都道府県によっても異なるので注意が必要です。

対人賠償保険普及率は過去10年程、80%台後半で推移しています。つまり、事故に遭った際に相手が無保険車であるリスクは、一定程度存在することを意味します。

このため、無保険車傷害保険・特約に加入する重要性は高いといえるでしょう。

無保険車傷害保険・特約の補償対象となるケース

無保険車傷害保険・特約の補償対象となるのは、車を主に運転する「記名被保険者」です。このほか、下記のような人が補償の対象となっています。

<無保険車傷害保険・特約の補償対象者>

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居親族

- 記名被保険者またはその配偶者の別居の未婚の子

- 契約車の搭乗者

無保険車との事故により、これらの人が死亡または後遺障害を負った場合、無保険車傷害保険・特約が適用されます。

また、契約車に乗っていないタイミングで無保険車との事故に遭った場合でも、下記のように保険金支払いの対象となります。

| 契約中の車に搭乗中 | ほかの車に搭乗中 | 歩行中(車に未搭乗) | |

|---|---|---|---|

| 記名被保険者とその家族 | 補償される | 補償される | 補償される |

| 上記以外(友人など) | 補償される | 補償されない | 補償されない |

※家族は配偶者、同居の親族(6親等内の血族または3親等内の姻族)、および別居の未婚(婚姻歴がないこと)の子を指す。

なお、大きな手術を要し、数ヵ月にわたって通院しなければならないレベルの大ケガを負った場合でも、後遺障害が残らず完治した場合には無保険車傷害保険・特約は適用されないので、注意してください。

記名被保険者本人がむち打ちや痛みなどの症状を訴えているものの、医師による裏付け(他覚所見)のないものについても同様です。

無保険車傷害保険・特約の補償対象とならないケース

無保険車傷害保険・特約で保険金が支払われないケースは、主に下記の場合です。

<無保険車傷害保険・特約で保険金が支払われない損害の例>

- 記名被保険者の故意によって生じた損害

- 記名被保険者の自殺行為・犯罪行為・闘争行為によって生じた損害

- 記名被保険者の無免許運転、酒酔い運転、麻薬・シンナーなどを使用した運転によって生じた損害

- 戦争、内乱、暴動などの異常な事態によって生じた損害

- 地震・噴火またはこれらによる津波によって生じた損害

- 台風、洪水、高潮によって生じた損害

- 記名被保険者の父母、配偶者または子などが賠償義務者である場合

- 被保険車を競技、曲技もしくは試験のために使用すること、または被保険車を競技、曲技もしくは試験を行うことを目的とする場所において使用することによって生じた損害

無保険車傷害保険・特約で補償される保険金額

無保険車傷害保険・特約によって補償される保険金額は保険会社によって異なりますが、一般的には上限が2億円に設定されています。

ただ、最近では保険金額の上限をなくし、無制限とする保険会社も増えています。これは、交通事故による死亡・後遺症賠償額は年々高額化する傾向があるからです。過去に裁判で認定されたものでは、約5億円という例もあります

交通事故の死亡・後遺障害賠償額の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

交通事故の死亡・後遺症賠償額の高額ランキング

裁判例に見られる交通事故の死亡・後遺症賠償額の高額ランキングトップ20の集計をまとめました。 最高額は、平成23年11月1日に判決(横浜地裁)が出た人身総損害額5億2853万円の事案です。高額例の特徴 ...

無保険車傷害保険・特約に関する注意点

無保険車傷害保険・特約に加入する際には、いくつか気をつけたいポイントがあります。最後に、無保険車傷害保険・特約に関する注意点を紹介しましょう。

人身傷害保険加入時は、その補償が優先される

人身傷害保険に加入している場合、無保険車傷害保険・特約よりその補償が優先されることが一般的です。人身傷害保険は、事故による自身や同乗者のケガの治療費(実費)、後遺障害による逸失利益のほか、介護料、精神的損害、働けないあいだの収入などを過失相殺による減額なしに補償する保険です。

このため、無保険車傷害保険・特約に加入していても、まずは人身傷害保険の補償が適用されることに留意してください。

保険金が支払われないケースもある

無保険車傷害保険・特約の適用にはいくつかの条件があるため、必ずしもすべてのケースで保険金が支払われるわけではありません。

例えば、ドライバーに故意や重い大な過失 がある場合などは、保険金が支払われないことがあります。

無保険車傷害保険・特約は、補償内容を比較・検討して選ぼう

無保険車傷害保険・特約は、10台に1台は存在する無保険車との事故によって被る損害に備えるための重要な保険・特約です。

無保険車傷害保険・特約は、対人賠償保険を契約した場合に自動付帯されるのが一般的なので、万が一の事故があっても、自賠責保険ではカバーしきれない損害額について十分な補償を受けることができるはずです。

ただし、その適用条件や補償範囲を十分に確認し、適切な自動車保険を選ぶことが求められます。特に、人身傷害保険との併用や、保険金が支払われないケースについて十分に理解しておくことが重要です。

ちなみに、自動車保険の無保険車傷害保険・特約で支払われる保険金額の上限などは、保険会社によって異なります。そのため、自動車保険の加入・更新時は、比較のため複数の保険会社に見積もりを依頼してください。

ただし、それぞれの会社のウェブサイトで見積もり依頼はできるものの、手間や時間がかかります。そこで、一括見積もりサービスを利用して、手軽に見積もり依頼をするといいでしょう。

自動車保険の保険料やゴールド免許の割引率を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。