自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型とダイレクト型のそれぞれの違いを紹介します。

もくじ

代理店型とダイレクト型の違い

代理店型とダイレクト型の自動車保険の違いについて、項目ごとに表にまとめました。どちらにもメリット・デメリットがあるので見比べてより自分に合っている方を選択するとよいでしょう。

| 代理店型 | ダイレクト型 | |

|---|---|---|

| 加入方法 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 | ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 |

| 事故後のやりとり | 保険会社と直接あるいは代理店の担当者を通してやりとりを行う。 | 保険会社と直接やりとりを行う。 |

気になる3つの違い

代理店型とダイレクト型の違いとして特に気になると思われる、「事故対応」「契約時のフォロー」「保険料」の3つについてより詳しく紹介します。

事故対応について

ダイレクト型の事故対応に漠然とした不安を感じていませんか?それは間違いです。近年では特にダイレクト型と非ダイレクト型の事故対応には差が無くなっていると言われています。

では実際のところ、どちらの満足度が高いのでしょうか。事故対応満足度についてアンケートを取ったところ、ダイレクト型のほうが満足度が高かったのです!

ダイレクト型自動車保険と非ダイレクト型自動車保険事故対応満足度比較

2016年12月実施アンケート

回答者数:ダイレクト型自動車保険984人、非ダイレクト型自動車保険1167人

事故対応時の流れの違いも見てみましょう

事故対応の違いについて

事故相手との示談交渉は気になる部分だと思いますが、示談交渉は代理店型でもダイレクト型でも変わりません。示談交渉は代理店型であっても保険会社が行います。なぜなら、当事者でもなく弁護士でもない代理店が示談交渉を行うのは非弁行為として弁護士法違反になるからです。

そして、保険会社間の示談交渉は主に過失割合を協議することとなるのですが、この過失割合は過去の類似の事故の裁判例や裁判所から公表されている基準に基づいて決定します。会社の規模が小さいから示談交渉力も弱いということはないのでダイレクト型であっても不安になる必要はありません。

契約時のフォローについて

代理店型自動車保険

基本的に全国にある保険代理店で契約を進めることになりますが、その際に代理店の担当者と対面で相談をすることができます。補償内容について分からないことがある場合や今後の手続きの流れで不安がある場合などはその場で担当者に確認できるので安心です。ただし、自分で契約する保険なので、「代理店にすべて任せたから補償内容はわからない」ということがないようには注意が必要です。

ダイレクト型自動車保険

「ネットだけで相談できないと何となく不安…」と感じる方もいらっしゃると思います。しかし、過度に不安に思う必要はありません。ダイレクト型自動車保険でもコールセンターに電話したり、公式サイト上にあるチャットで質問したりすることで疑問を解消することができます。ただし、自分の思い込みを正してくれる機会は少ないので、申込み前に一呼吸おいて確認するなどの工夫が必要かもしれません。

保険料について

代理店型自動車保険に比べてダイレクト型自動車保険の方が保険料が安い傾向にあります。その違いを生むのが代理店の有無です。

代理店型自動車保険の場合、見積もりや申し込みは自動車販売店などの代理店で行います。一方、ダイレクト型自動車保険の場合は保険会社が直接契約者とやりとりを行います。代理店型自動車保険は間に代理店が挟まる分、代理店手数料や地方の営業所の地代、そこで働く人の人件費などのコストが多くかかります。ダイレクト型自動車保険はその中間コストが圧縮されているため、保険料を安くできるのです。

自動車保険を安くするには一括見積もりがおすすめ!

代理店型、ダイレクト型のどちらが向いている?

代理店型にもダイレクト型にもそれぞれメリット・デメリットの両方があります。どちらを選ぶかは契約者の好みや何を重視するのかによるのですが、代理店型とダイレクト型のどちらの方がより向いているのかの判断基準を紹介します。

まずは、自動車保険の補償には何があるのか基本的な補償内容を紹介します。補償内容を自分で選択して、契約することができそうかどうか考えてみましょう。

必要な補償内容を決めよう!

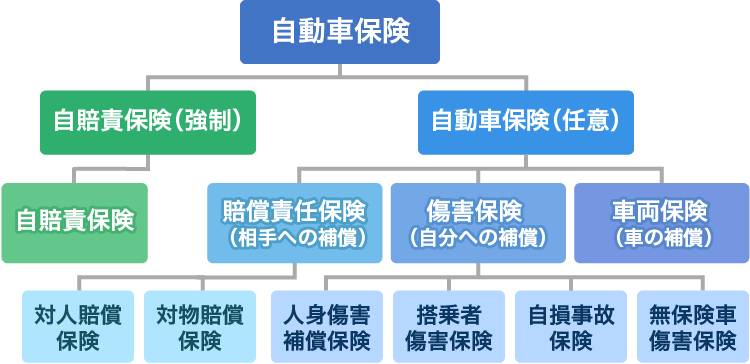

自動車保険の補償内容は大きく分けて、「賠償責任保険(相手への補償)」「傷害保険(自分への補償)」「車両保険(自分の車の補償)」の3つの種類に分けられます。

そして、賠償責任保険は「対人賠償責任保険」「対物賠償責任保険」の2つに、傷害保険は「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」の4つに分けられます。車両保険と合わせ、自動車保険には7つの基本補償があります。

代理店型で契約してもダイレクト型の保険会社で契約しても基本的な補償内容は同じです。どの保険がどのような補償を受けられるのかはWebなどで簡単に調べられます。

代理店型が向いている人

代理店型の方が向いているのは以下のような人です。

- 対面でないと安心できない

- 面倒な手続きのサポートが欲しい

- 自動車保険に詳しくなく自分で調べるのも億劫

代理店型の自動車保険は代理店の担当者と対面で手続きを行えるので、対面でないと安心できないという人に向いています。また、代理店の担当者が手続きについてサポートしてくれたり補償内容についてアドバイスをしてくれたりするのでそれらが欲しい人にも向いています。

ただ、自分が契約して保険料を払っているものの内容を詳しく知らないというのも問題があるので、代理店型で契約する場合であってもすべて代理店任せにするのではなく、自分で補償内容を確認して分からない部分は代理店の担当者に尋ねるなどして疑問を残さないようにするのが大切です。

ダイレクト型が向いている人

ダイレクト型が向いているのは以下のような人です。

- 保険料を安くしたい

- 対面での手続きは煩わしい

- 自動車保険に詳しい、あるいは自分で調べて理解できる

ダイレクト型の自動車保険は保険料を安くしたいという人に向いています。間に代理店を挟まないので代理店手数料の分、保険料を安くすることができます。また、最近は対面で手続きするのは煩わしい、できるだけウェブ上で手続きを終わらせたいという人も多いのではないでしょうか。そのような人にはウェブ上で見積もりから契約までできるダイレクト型の自動車保険が向いています。

ただし、契約内容に他人の目が入りにくいので必要な補償内容での契約となっていなくても気づかない可能性があります。ダイレクト型に限った話ではないのですが、契約前にはより気を付けて契約内容を確認する必要があります。

まとめ

自動車保険には代理店型とダイレクト型があり、それぞれに違う強みがあります。どちらを選ぶかは契約者の好みや重視する点によりますが、対面の安心感や補償内容などのアドバイス・サポートが欲しいという場合は代理店型が、無駄を省いて保険料を安くしたい場合や対面は煩わしいという場合はダイレクト型が向いています。どちらでも事故時の示談交渉は変わらないので、そこの部分については安心して選択してよいでしょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。