自動車保険料を安く抑えるには、運転者を限定するというという方法があります。運転者を限定する運転者限定特約で「家族限定」にしている場合において、「家族」とはどこまでの範囲を指しているのでしょうか。自動車保険が規定している家族の範囲と一般的な家族の範囲とは違う点があるので注意しましょう。

もくじ

家族限定が含まれる運転者限定特約とは?

家族限定は運転者限定特約で設定できる運転者の範囲の一つです。そのため、まずは運転者限定特約について簡単に説明します。

運転者限定特約とは、補償される運転者の範囲を限定する特約のことです。例えば、運転する人を本人と配偶者に限定した場合、子供や友人がその車を運転して事故を起こしても補償されません。主に車を運転する人(記名被保険者)を中心として誰が運転しても補償される状態から、運転する人を限定する(=保険金請求のリスクを小さくする)ことで保険料を安くすることができるのです。

限定できる範囲

運転する人を限定するといっても、自分と友だちのAさんといとこのBさんに限定するというように好き勝手に限定範囲を決められるわけではありません。限定できる範囲は概ね、本人限定、本人・配偶者限定、家族限定の3つです。

| 限定する範囲 | 運転できる人 | 保険料 |

|---|---|---|

| 限定なし | 誰が運転しても補償される |  |

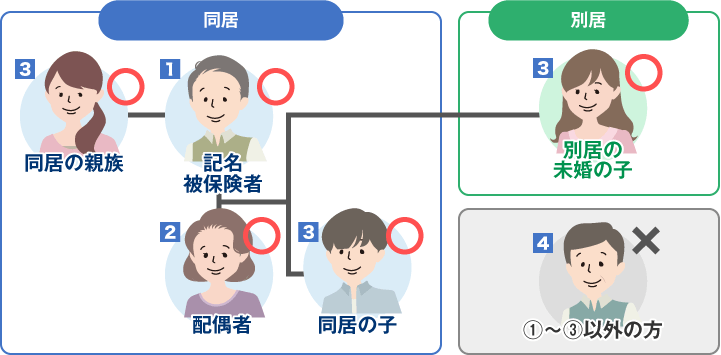

| 家族限定 | 本人+本人の配偶者+同居の親族+別居の未婚の子 | |

| 本人・配偶者限定 | 本人+本人の配偶者 | |

| 本人限定 | 本人のみ |

家族限定とは?どこまでが範囲?

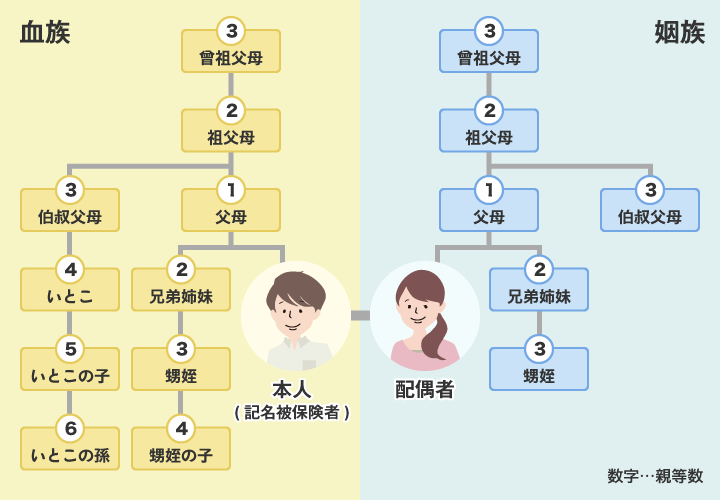

それでは本題の家族限定について説明します。家族限定は運転者限定特約のうちで補償される運転者の範囲を家族に限定するものです。ここで問題となるのが「家族」の範囲です。一般的に家族と認識される範囲とは異なる部分があるので注意しましょう。

家族限定の「家族」の範囲は?

家族限定の「家族」の範囲は、上の表でも記載しましたが、一般的に次の通りになります。

- 記名被保険者

- 記名被保険者の配偶者

- (記名被保険者またはその配偶者)の同居の親族

- (記名被保険者またはその配偶者)の別居の未婚の子

なお、保険会社によっては限定できる範囲が異なる場合があります。契約する保険会社の家族限定の範囲は確認しておきましょう。

記名被保険者

契約の車を主に運転する人です。記名被保険者を起点として運転者限定の範囲が決まります。

記名被保険者の配偶者

法律上の婚姻関係がある場合はもちろん、内縁関係にある場合も含むのが一般的です。ただし、内縁関係の場合は保険会社に対してその証明が必要です。

記名被保険者またはその配偶者の同居の親族

「同居」は、一つの建物に同居している親族のことをいいます。同じ敷地内であっても別々の母屋に住んでいたり、同じ建物であっても住宅内部で行き来ができない場合は別居として扱われます。そのため、二世帯住宅の場合は、同居とみなされるか別居とみなされるかの判断は保険会社に委ねられるため確認が必要です。

「親族」は、6親等以内の血族、3親等以内の姻族になります。本人を起点として算定するのが血族、配偶者を起点として算定するのが姻族です。親等数を数えるときは本人を0として世代を上下に移動し、世代を経るごとに1つずつ加えていきます。例えば、兄弟姉妹は本人→親(1親等)→兄弟姉妹(2親等)のように数えて2親等となります。

記名被保険者またはその配偶者の別居の未婚の子

「別居の未婚の子」とは、婚姻歴のない別居の子供です。結婚後に離婚して現在独身という場合は未婚に含まないのが一般的です。

子が同居している場合は既婚でも未婚でも同居の親族として家族限定の範囲に入りますが、子が別居している場合は未婚であることが家族限定の範囲に含まれる条件となります。

-

別居の子供が帰省時に車を運転しても大丈夫?

ゴールデンウィークやお盆、年末年始など別居中の子供が帰省してくることがあると思います。子供が帰省中に実家の車を運転する場合、実家でかけている自動車保険の補償対象となるのでしょうか。その答えの鍵は「運転 ...

家族限定を廃止する保険会社も

自動車保険の運転者限定特約で「家族限定」は多くの保険会社で設定されていましたが、2019年1月1日の改定より家族限定は大手の代理店型自動車保険会社を中心に廃止となっています。背景には、単身世帯や核家族世帯の増加に伴い、「本人・配偶者限定」を選択する比率が高まっていることが要因です。

「家族限定」の代わりに増えているのが、「本人限定」です。記名被保険者本人のみが補償の対象となります。車の運転者を家族限定から本人限定にすると保険料の割引率も大きくなります。しかし、本人(記名被保険者)以外が運転をして事故をおこしてしまった時の補償は一切受けられなくなってしまうので注意が必要です。運転者の範囲については、家族としっかり相談し契約するようにしましょう。

家族以外が運転する場合は?

普段は家族のみが運転する場合でも何か事情があって友人など家族以外の人が運転する場合が出てくることもあります。この場合、そのままでは事故時に自動車保険の補償を受けることができません。補償を受けるためにはどうすればよいのでしょうか?

運転者限定を外す

家族限定を外して誰でも運転できるようにすれば友人など家族限定の範囲外の人が運転時の事故も補償を受けられます。この場合、保険料が上がってしまうのでご注意ください。また、事故で保険を使ったら等級が下がって保険料が上がるので、その分の負担についても事前にどうするのか決めておいた方がよいでしょう。

家族外の人が運転するのが一時的なものの場合、その期間が終わったら運転者限定をもとに戻すのを忘れないようにしてください。

他車運転特約を利用してもらう

家族以外の運転者が自分で自動車保険に加入していた場合、その方が加入する自動車保険の他車運転特約で事故時の補償を受けられる場合があります。

他車運転特約 とは、他人の車を借りて運転中に起こしてしまった自動車事故を自分の車の自動車保険を利用し、補償を受ける特約です。運転者が加入する自動車保険を使うので車の持ち主が加入する自動車保険の等級に影響を与えません。

運転者が自分の車に車両保険をつけていないと他車運転特約でも車両に対する補償がないこと、運転中の事故が対象なので駐車場で当て逃げされた場合には対象外となるなど注意点もありますので、補償内容を事前によく確認しておきましょう。

-

「他車運転特約」とは?大勢のドライブであると安心!

行楽シーズンなどは特に、グループで出かけられる方も多いのではないでしょうか。友人同士でドライブの計画があったり、車で行楽地のキャンプ場などに出かける方も増えるでしょう。夏は海水浴、冬はスキーにと大人数 ...

1日自動車保険に加入してもらう

1日自動車保険とは、他人の車を運転する場合に1日単位で加入できる自動車保険です。コンビニやスマホWebサイト上で手軽に加入できるので、1日あるいは数日のみ車を借りて運転するという場合に便利です。

車両に対する補償が必要な場合、初回は補償開始の8日以上前に事前登録が必要となりますのでご注意ください。また、対象が自家用普通乗用車・自家用小型乗用車・自家用軽四輪乗用車に限られるため、例えば軽トラックや軽バンなどの4ナンバーの車を借りて運転するためには使えません。

-

1日自動車保険はどんな保険?補償内容は?

1日だけあるいは数日だけ友人や実家の車を借りて運転したいというときに便利なのが1日自動車保険です。ここ数年で多く名前を聞くようになってきましたが、どのような保険なのでしょうか。1日自動車保険の基礎知識 ...

運転者限定特約と年齢条件の設定で保険料を安く抑えよう!

「家族限定」などの運転者の限定で車の運転者を制限した上で、運転者の年齢条件で車を運転する人の年齢も制限する事ができます。その場合、家族内の年齢に合わせて年齢条件を選択するようにしましょう。

年齢条件の対象は記名被保険者からみた同居の親族なので、別居の未婚の子に合わせた年齢条件にする必要はありません。例えば21歳の別居の未婚の子が帰省時に車に乗るという場合、自動車保険が家族限定・35歳以上補償であっても補償の対象となります。また、これまで同居していた21歳の未婚の子供が別居となった場合、年齢条件を夫婦に合わせる事により保険料を抑える事ができます。

運転者限定特約を付けている場合は年齢条件を、「記名被保険者・配偶者・同居の親族」で一番年齢が低い人に合わせて設定するとよいでしょう。運転者の限定と運転者の年齢条件を設けている場合は、両方満たしていないと運転中に起こした事故について補償外となってしまい保険金を受け取る事ができません。補償の範囲が限定されれば保険料を安く抑える事はできますが、必要な補償の範囲をしっかり確認し契約する事が大切です。

-

自動車保険は運転者の限定で安くなる

自動車保険料を節約する方法の一つに、自動車保険に「運転者限定特約」をつけることがあります。だれが運転してもよい状態から運転する人を限定することでリスクを減らし、結果として保険料を安くすることができるの ...

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

まとめ

自動車保険の運転者限定特約で家族限定としている場合の家族は「記名被保険者・配偶者・同居の親族・別居の未婚の子」となります。同居の親族はどこまでなのか、別居の未婚の子とはどういう事かをしっかり理解し、記名被保険者以外が車のハンドルを握るときの事故のリスクにしっかり備えるようにしましょう。

1970年から約50年間続いた「家族限定」の割引ですが、世帯構造の変化により廃止としている保険会社が増えてきています。運転者限定特約で運転者を限定する場合は、補償される運転者が限定されるため、家族でしっかり相談し契約するようにしましょう。

家族構成やライフスタイルの変化によって、自動車保険の契約内容も定期的に見直しを行う習慣をつけておくとよいでしょう。補償の範囲を限定する事によって保険料を安く抑える事ができます。しかし、万が一の事故のために備えておく自動車保険ですので、補償の内容と保険料のバランスで自分に合った契約にする必要があります。自動車保険の補償の範囲と補償内容をしっかり理解し、起きてしまうかもしれない事故の備えとして準備しておきましょう。