事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故のときよりも月々の保険料が割高になるので注意が必要です。

では、事故有係数適用期間は、どのような事故で、どのくらいの期間適用されるのでしょうか。

ここでは、事故有係数適用期間について、例をもとにわかりやすく解説します。

もくじ

自動車保険の等級の仕組み

事故有係数適用期間がどのようなものか知る前に、自動車保険の「等級」について確認しておきましょう。

自動車保険の保険料は、車の使用目的や車種・型式、運転免許証の色など、さまざまな要素を考慮して決まります。そのうちの要素のひとつが等級です。自動車保険の等級制度は、保険料の割増引率を決定するための区分です。

契約者が所有・使用している自家用車の台数が9台以下で、個人が加入する自動車保険には「ノンフリート契約」が適用されます。ノンフリート契約において、契約ごとに1~20段階で分けられる等級が「ノンフリート等級」です。

ノンフリート等級は、新規で自動車保険に加入した場合、原則的に6等級からスタートします。1年間、事故を起こさず、自動車保険を使わなければ、次年度は「無事故係数(むじこけいすう)」が適用され、無事故係数にもとづく「無事故等級」の中で1等級アップします。これによって割引率が高くなり、結果として保険料が安くなる仕組みです。

仮に、自動車保険に新規加入後、無事故で1年間運転すれば、次年度には7等級にアップすることになります。

一方で、等級は事故を起こすとダウンします。例えば、新規加入1年目に事故を起こさなければ6等級から7等級にアップするものの、事故を1回起こすと次年度は5等級もしくは3等級にダウンし、保険料も割高になるのです。

等級別の割増引率は、下記のとおりです。なお、保険会社によって内容が異なる場合があります。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13%(+3%) | |

| 7等級 | -27% (-38%) | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

参照:損害保険料率算出機構「自動車保険参考純率届出内容の一部修正について」

※( )は新規契約時。一定の条件下で2台目以降の車を新規で契約する場合は「セカンドカー割引」が適用され、7等級からスタート。

事故を起こした際の割増引率を適用する事故有係数適用期間

事故有係数適用期間とは、事故を起こして自動車保険を使った場合に、ノンフリート等級における保険料の割引率を計算する「事故有係数(じこありけいすう)」を適用する期間のことです。

一般的に車で事故を起こし、保険を使った場合には、事故有係数が適用されます。事故有係数適用期間は、無事故等級適用時に比べて低い割引率である「事故有等級」が適用されるため、保険料は上がることになります。

具体例を挙げると、同じ10等級でも、無事故等級が適用されている契約者の割引率は-46%ですが、事故有等級が適用されている契約者は-19%となり、保険料は高くなるのです。

なお、事故有係数適用期間は、事故を起こした回数や、事故の内容に応じて期間が異なってきます。

とはいえ、事故を起こすと際限なく適用されるわけではなく、上限は6年で、下限は0年(無事故の場合)です。また、事故有等級が適用されている期間に無事故だった場合でも、次年度の等級はアップします。

事故有係数適用期間の目的

事故有係数適用期間は、2013年4月1日以降の始期契約から各社で導入されています。事故有係数適用期間が採用された理由は、契約者間の保険料負担をより公平なものにするためです。

事故有係数適用期間導入前までは、同じ等級であれば、事故の有無にかかわらず同じ割増引率を適用していました。ただ、事故を起こした契約者は、支払っている保険料と比べて受け取る保険金が多い傾向があり、一方で無事故の契約者は、事故を起こさず保険金を受け取っていないにもかかわらず、保険料を多く負担している状況がありました。

この保険料負担の差を埋めるため、事故有係数適用期間制度が設けられ、周知期間ののちに開始したのです。

事故有係数が適用される事故の種類

事故有係数が適用される車の事故は、大きく分けて「3等級ダウン事故」と「1等級ダウン事故」の2種類があります。具体的には、下記のとおりです。

■事故有係数が適用される車の事故の例

事故を起こしたとき、事故有係数適用期間はどのように適用される?

事故有係数適用期間は、実際どのように適用されるのでしょうか。ここでは、さまざまなケース別に、事故を起こしたときの事故有係数適用期間について、わかりやすく解説します。

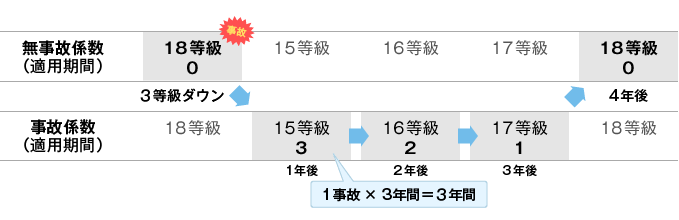

3等級ダウン事故を起こした場合

3等級ダウン事故は、保険金請求後の次年度から3等級が下がる事故のことです。対人・対物賠償保険などを利用するといったように、比較的重大な事故や高額な保険金支払いを伴う事故を起こした場合が該当します。

例えば、18等級の契約者が3等級ダウン事故を起こした場合、次年度には事故有係数が適用され、事故有契約者として等級が3等級ダウンし、事故有係数適用期間が3年間続きます。このあいだは割引率が低くなるため、保険料が高くなります。

■18等級で3等級ダウン事故を起こした場合の事故有係数適用期間

| 事故年 | 1年後 | 2年後 | 3年後 | 4年後 | |

|---|---|---|---|---|---|

| 事故の有無 | 3等級↓ | - | - | - | - |

| 等級 | 18等級 | 15等級 | 16等級 | 17等級 | 18等級 |

| 事故有係数 適用期間 | 0年 | 3年 | 2年 | 1年 | 0年 |

| 割引率 | -56% | -28% | -32% | -44% | -56% |

3年間、無事故であれば、事故を起こしてから4年後には事故有係数適用期間は0年となり、無事故等級に戻ることになるのです。

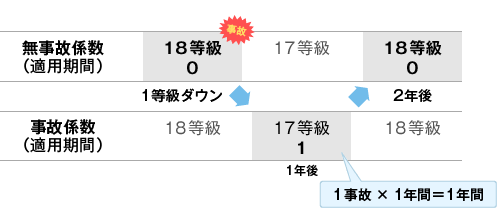

1等級ダウン事故を起こした場合

1等級ダウン事故は、保険金を請求した次年度から1等級がダウンする事故を指します。車の盗難や台風などの被害によって保険を使うなど、車を運転した際のトラブル以外の場合に適用されます。

例えば、18等級の契約者が1等級ダウン事故を起こした場合、次年度から事故有係数が適用され、1等級ダウンし、1年間の事故有係数適用期間が課されることになります。この1年間は事故有等級のため割引率が低く、無事故時に比べて保険料は高くなるので注意が必要です。

無事故で1年間を過ごせば、2年後には無事故等級の18等級に戻ります。

■18等級で1等級ダウン事故を起こした場合の事故有係数適用期間

| 事故年 | 1年後 | 2年後 | |

|---|---|---|---|

| 事故の有無 | 1等級↓ | - | - |

| 等級 | 18等級 | 17等級 | 18等級 |

| 事故有係数 適用期間 | 0年 | 1年 | 0年 |

| 割引率 | -56% | -44% | -56% |

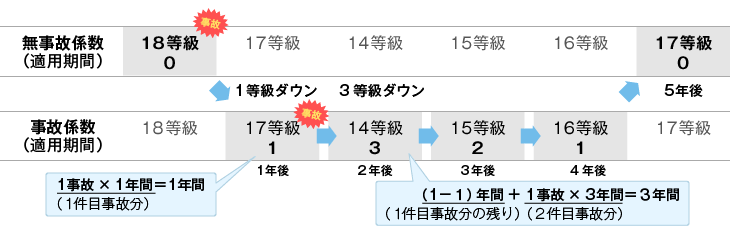

1等級ダウン事故の事故有係数適用期間内に3等級ダウン事故を起こした場合

18等級で1等級ダウン事故を起こした後、1年間の事故有係数が適用されている期間内に3等級ダウン事故を起こした場合、等級は合計で4等級ダウンすることになります。

事故有係数適用期間は事故の有無によらずに毎年1年減っていくので、3等級ダウン事故の翌年も等級と同じように4年とはならずに、1年減算して3年となります。

■18等級で1等級ダウン事故と3等級ダウン事故を続けて起こした場合の事故有係数適用期間

| 事故年 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|---|

| 事故の有無 | 1等級↓ | 3等級↓ | - | - | - | - |

| 等級 | 18等級 | 17等級 | 14等級 | 15等級 | 16等級 | 17等級 |

| 事故有係数 適用期間 | 0年 | 1年 | 3年 | 2年 | 1年 | 0年 |

| 割引率 | -56% | -44% | -25% | -28% | -32% | -55% |

事故有係数適用期間が適用されているあいだ、特に最初の事故から2年後については、無事故時に比べて保険料が大幅に増額するので注意が必要です。

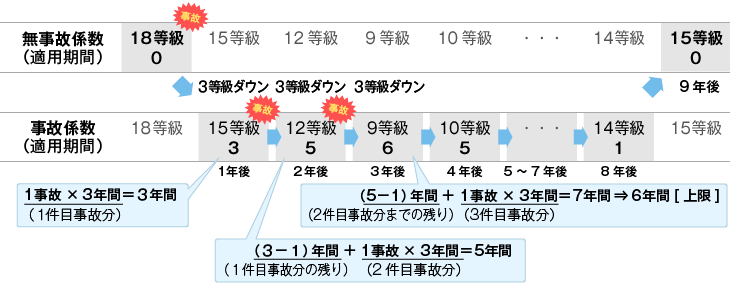

3等級ダウン事故を3年続けて起こした場合

18等級で3等級ダウン事故を3年続けて起こした場合、事故有係数適用期間は件数分だけ追加されていき、単純計算すると3年後、適用期間は7年間(3年-1年+3年-1年+3年)になります。しかし、事故有係数適用期間には上限があるため、実際に適用されるのは6年間です。

■18等級で3等級ダウン事故を3年続けて起こした場合の事故有係数適用期間

| 事故年 | 1年後 | 2年後 | 3年後 | 4年後 | ・・・ | 8年後 | 9年後 | |

|---|---|---|---|---|---|---|---|---|

| 事故の有無 | 3等級↓ | 3等級↓ | 3等級↓ | - | - | - | - | - |

| 等級 | 18等級 | 15等級 | 12等級 | 9等級 | 10等級 | ・・・ | 14等級 | 15等級 |

| 事故有係数 適用期間 | 0年 | 3年 | 5年 | 6年 | 5年 | ・・・ | 1年 | 0年 |

| 割引率 | -56% | -28% | -22% | -18% | -19% | ・・・ | -25% | -53% |

3等級ダウン事故を1年間で2件起こした場合

同一年度に2件の事故を起こすと、その分だけ事故有係数適用期間が追加されます。18等級で3等級ダウン事故を起こし、その同じ年に再び3等級ダウン事故を起こした場合、事故有係数適用期間は3年間×2件の6年間になります。無事故等級の18等級に戻るには、事故から7年後となるので注意しましょう。

| 事故年 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | |

|---|---|---|---|---|---|---|---|---|

| 事故の有無 | 3等級↓×2 | - | - | - | - | - | - | - |

| 等級 | 18等級 | 12等級 | 13等級 | 14等級 | 15等級 | 16等級 | 17等級 | 18等級 |

| 事故有係数 適用期間 | 0年 | 6年 | 5年 | 4年 | 3年 | 2年 | 1年 | 0年 |

| 割引率 | -56% | -22% | -24% | -25% | -28% | -32% | -44% | -56% |

事故有係数適用期間に関する注意点

事故を起こした場合に適用される事故有係数適用期間ですが、いくつか気をつけておきたいことがあります。ここでは、事故有係数適用期間に関する注意点について解説します。

保険会社を乗り換えても引き継がれる

事故有係数適用期間や事故歴については、保険会社を乗り換えても引き継がれます。これは、自動車保険の等級と同様で、保険会社間で共有されているからです。

そのため、事故を起こして事故歴や事故有係数適用期間、あるいは割増率が高い等級をリセットしようとしてほかの保険会社に乗り換えたとしても、事故後の事故有係数や割増引率はもちろん、等級なども新しい保険会社で適用されることに注意しましょう。

保険を解約しても事故有係数適用期間は13ヵ月間リセットされない

自動車保険を解約しても、事故有係数適用期間は、すぐにはリセットされません。前契約の解約後13ヵ月を過ぎると、事故有係数適用期間はリセットされます。

ただし、解約から13ヵ月以内に再び契約すると、事故有係数適用期間はそのまま引き継がれます。

等級についても、1~5等級のいわゆる「デメリット等級」は解約後13ヵ月以内に再び契約しても、以前の等級もリセットされず、6等級からのスタートとならない点に注意してください。

そもそも、自動車保険に契約する際には、保険会社が告知を求める事項を正確に伝える告知義務があります。過去13ヵ月以内に契約していた保険契約について正確に伝えなければ告知義務違反となり、場合によっては強制的に解約となる可能性もあるのです。

事故を続けて起こすと重複加算され保険料が上がる

前述のとおり、事故を続けて起こすと、6年という上限はあるものの、事故有係数適用期間は加算される仕組みです。

複数回の事故が保険料に大きく影響を及ぼすことを、きちんと理解しておきましょう。

事故有係数適用期間の確認方法

自分の保険契約における事故有係数適用期間は、どのように確認すればいいのでしょうか。ここでは、事故有係数適用期間の確認方法について解説します。

保険証券か保険契約継続証で確認する

事故有係数適用期間を確認する方法のひとつに、保険証券、または契約更新時に送られてくる保険契約継続証の記載を見ることが挙げられます。

保険証券や保険契約継続証には、現在の等級や「事故有係数適用期間:◯年」といったような記載があります。これにより、自身の等級や事故有係数がどうなっているのかを把握することが可能です。

保険会社のウェブサイトのマイページで確認する

保険会社のウェブサイトにアクセスし、契約している自動車保険のマイページやお客様専用ページなどを見て、等級や事故有係数適用期間を確認することも可能です。

ただし、契約によっては、マイページが利用できない場合もあります。

保険会社・代理店に問い合わせて確認する

自動車保険の保険証券が手元にない場合や、マイページが利用できない場合は、保険会社のカスタマーセンターや契約した保険代理店に直接問い合わせることで、等級や事故有係数適用期間の確認ができます。

事故有係数適用期間で保険料が高くなったら、自動車保険の比較・検討を始めよう

事故有係数適用期間は、事故を起こして自動車保険を使った場合、一定期間、事故有等級の範囲で割増された保険料を支払う期間のこと。事故を重ねたり、期間内に何度も事故を起こしたりすると、その分だけ事故有係数適用期間は加算され、高い保険料を支払う期間が長くなるので注意が必要です。

高額になった保険料を早く安くするためにも、事故を起こさないよう心掛けてください。また、契約内容を見直すことで保険料が安くなることもありますので、複数の自動車保険の見積もりを取って、比較・検討してみるといいでしょう。

ただし、各保険会社のウェブサイトで見積もり依頼はできるものの、相当の手間や時間がかかるかもしれません。それを解決するには、インズウェブの「自動車保険一括見積もりサービス」が便利です。

一括見積もりサービスを利用すれば、複数社の見積もりをまとめて依頼することができます。自動車保険の補償内容や保険料のほか、ドライブレコーダー特約といったサービス内容を比較・検討できますので、ぜひお試しください。

自動車保険を安くするには一括見積もりがおすすめ!