自動車保険の基本となる補償の一つである対物賠償責任保険について説明します。相手のモノに対して損害を与えて賠償責任を負った場合に補償を受けることができます。直接的な「物」だけでなく、休業損害や営業損失などの間接的な被害への賠償もカバーしています。

対物賠償責任保険とは

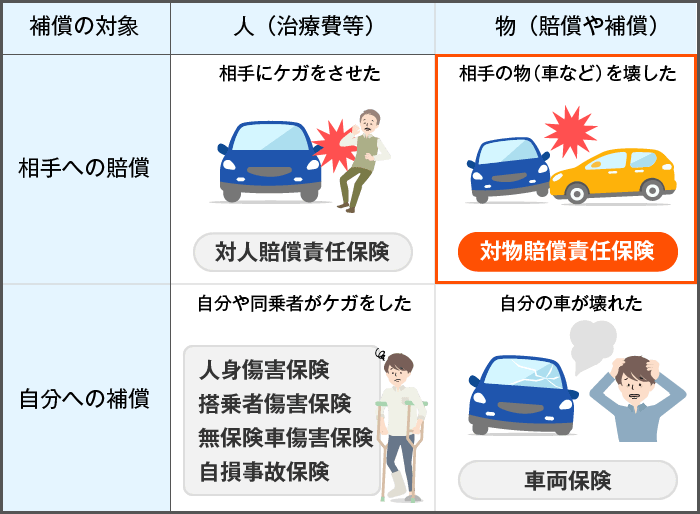

対物賠償責任保険とは、相手のモノ(車や家屋、ガードレール、信号、壁等々)を壊して損害を与えた場合において保険金が出る保険のことです。

よくあるのが、

- 相手の車と衝突して壊してしまった

- ガードレールや信号にぶつかり壊してしまった

- 交差点を曲がりきれずに壁にぶつかってしまった

というような時です。

「相手」への賠償が対象なので、自宅の車庫での事故等は対象外になります。

対物賠償については、自賠責保険では補償されません。

財物の賠償だけでなく、休業損害までもカバーします

「対物賠償責任保険」は、自動車事故で相手の車やモノなどの財物に、破損、汚損、滅失などの損害を与え、法律上の賠償責任を負った場合に保険金が支払われます。バンパーが軽くへこむ程度のごく小さな事故ならポケットマネーで何とか解決できるかもしれませんが、衝突した相手が高級外車や営業車、店舗、信号機などの場合は、高額な損害賠償請求をされることも考えられます。

また、対物事故の場合、損害賠償請求されるのは車やモノの修理代だけではありません。事故によって生じた間接的な損害、つまり休業損害や営業損失なども損害として積算されます。たとえば、自動車同士の事故であっても相手がバスやトラック、タクシーといった業務車の場合は、その車がきちんと走っていたら利益を上げていたであろうお金まで賠償金として支払わなければならないのです。

実際に、ツーリング中のバイクが転倒して観光バスの下に滑り込み、炎上するという事故がありましたが、この事故では、バスの車両損害や営業の損失など、4000万円以上の損害が請求されたそうです。また、踏み切り事故を起こして電車の運行に損害を与えた場合なども、相当な損害賠償額になることが想像ができます。

交通事故高額賠償判決例(物件事故)

| 認定損害額 | 裁判所 | 事件番号 | 判決年月日 | 事故年月日 | 被害物件 |

|---|---|---|---|---|---|

| 2億6,135万円 | 神戸地裁 | 昭和60年(ワ) 第1882号 | H6.7.19 | S60.5.29 | 積荷 (呉服、洋服、毛皮) |

| 1億3,450万円 | 東京地裁 | 平成3年(ワ) 第11143号 平成4年(ワ) 第2602号 | H8.7.17 | H3.2.23 | 店舗 (パチンコ店) |

| 1億2,036万円 | 福岡地裁 | 昭和51年(ワ) 第314号 | S55.7.18 | S50.3.1 | 電車・線路・家屋 |

| 1億1,798万円 | 大阪地裁 | 平成21年(ワ) 第10824号 | H23.12.7 | H19.4.19 | トレーラー |

| 1億1,347万円 | 千葉地裁 | 平成6年(ワ) 第1104号 | H10.10.26 | H4.9.14 | 電車 |

このような事故が起こった場合、あなたは保険なしで十分な賠償ができるでしょうか?「たかが対物事故」と甘く見ず、万一のために十分な保険金額で契約をご検討ください。

自分の財産を壊しても対物賠償責任保険は出ない

対物賠償責任保険で注意しなければならないのは、自分の車やモノの損害は補償できないということです。これは対人賠償責任保険とも共通する部分ですが、『対物賠償』というのはあくまで他人やその財物を対象としているということ。つまり被保険者(保険の対象となる方)の所有する財物は対象になりません。

たとえば、車庫入れに失敗をして、自分の家の塀を壊してしまったような場合は、対物賠償責任保険は支払われません。また、夫婦がそれぞれ自分の車で出勤する途中、誤って妻が夫の車に追突したような場合も、お互いの車の損傷は対物保険の『対象外』となってしまうのです。たとえその事故が偶然に起こったものであっても、「自分の家の車で、自分のモノや家族のモノを壊しても、対物保険は支払われません」ということです。そのことを認識した上で、自分の車やモノが心配な人は、車両保険や身の回り品の保険をかけるなどの準備をしておく必要があるでしょう。

※特約については、その内容が保険会社各社によって異なる場合があります。

損害賠償は時価額まで

対物保険に加入しても、必ず相手の修理代金が全部賄えるかというとそうでもありません。法律上の損害賠償義務は、そのものの時価額までとなるため、トラブルになるようなケースがあります。

時価額20万円の軽自動車に追突。修理をするには30万円かかるという見積もり。

時価額 < 修理代

このようなケースの場合、保険の対物賠償では20万円しか支払われません。法律上においても、損害賠償義務は20万円までとなります。ただし、道義的な問題などもあるため、残りの10万円の部分に関しては保険会社の特約(対物超過修理費特約/対物全損時修理差額費用)でカバーすることもあるようです。対物賠償で無制限に入っているから、問題は一切起こらないということではありません。

まとめ

対物賠償責任保険は相手のモノを壊したりした際にお金が出る保険です。高額の賠償をするケースがありますので、補償内容は基本的には「無制限」にすると良いでしょう。

ただし、法律上は「時価」までしか賠償する必要が無く、保険もこの金額までしか出ません。修理が時価を超える場合等を考えて、「対物超過修理費特約/対物全損時修理差額費用」といった特約も検討してみても良いかもしれません。