新車を購入した場合、多くの人が車両保険にも加入します。しかし、車両保険の保険料は高く、補償される金額も年々減少していくのでいつまで車両保険をつけておくのか悩むところです。

車両保険にいつまで加入するのか基本的な考え方と当サイトの「自動車保険一括見積もりサービス」利用者の選択データ、外すことによるデメリットを紹介します。

もくじ

車両保険はどんな人に必要?

車両保険をいつまでつけるかの判断材料にするためにも車両保険がどのような人に必要か紹介します。

貯蓄が十分にない人

少しこすった程度の修理費は大したことありませんが、全損やそれに近い場合は修理する場合でも買い替える場合でもまとまった金額が必要です。貯蓄が十分になく、まとまったお金を用意できないという場合は車両保険の必要性が高いでしょう。

ローンが残っている人

自動車をローンで購入して、まだ返済し終わっていない場合は車両保険の必要性が高いといえます。仮に事故等で自動車が全損してしまった場合、車両保険に入っていればローンの返済に充てることができますが、入っていなければ元の車のローンに加えて新しい車のローンも支払う必要があります。新しい車を購入しない場合も車が手元にないのにローンは残っているという状態になってしまいます。

車を日常的に使う人

車を日常的に使ったり、公共交通機関などの代替の交通手段がなかったりする人は車両保険の必要性が高まります。万が一の時に費用が足りないと、長い期間不便な状態で過ごす必要があります。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

車両保険はいつまでつける?

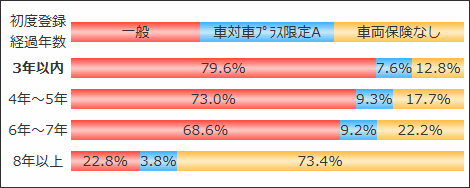

車両保険をいつまでつけるかの参考データとして、当サイトの「自動車保険一括見積もりサービス」利用者の、車両保険の種類(「一般」、「車対車プラス限定A(エコノミー)」、「無し」)の選択割合を紹介します。

上図のように、初度登録年から3年以内ではエコノミー型も含めて87.2%の方が車両保険をつけることを希望していますが、年数を経るにつれてその割合が減っていき、初度登録年から8年以上経過している場合ではエコノミー型を含めて26.6%の方しか車両保険をつけることを希望していません。

車両保険を外すタイミングとしては契約できる車両保険金額が数十万円程度などと低くなってきたときや新車購入後13年がたって税金が高くなったときが意識されるでしょう。減価償却が進んで全損時でも十分な保険金を受け取れない、税金が高くなったから買い替えを検討しているなどの理由で車両保険を外すことを選ぶ人が増えるのだと考えられます。

※当データはSBIの保険比較インズウェブのご利用者の動向データであり、SBIの保険比較インズウェブが補償内容等をお勧めするものではありません。あくまで参考数値としてご覧ください。

車両保険を外すといくら安くなる?

車両保険を外す検討をする理由の一つに、車両保険の保険料の高さがあります。車両保険の有無で保険料が数万円も変わってくることがあります。

車両保険を外すことでどれくらい安くなるのか、参考までに、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2024年4月~2025年3月)から調査した、ヤリス(MXPH10)とプリウス(ZVW50)、N-BOX(JF3)の新規契約(6等級)での保険料の平均を紹介します。

※同じ条件で車両保険の有無だけ比較しているわけではないので参考程度にお願いします。

| 車名(型式) | 車両保険(一般)あり | 車両保険なし |

|---|---|---|

| ヤリス(MXPH10) | 135,067円 | 71,632円 |

| プリウス(ZVW50) | 265,624円 | 128,939円 |

| N-BOX(JF3) | 115,844円 | 59,380円 |

2024年4月~2025年3月の保険料調査

車両保険を外すデメリットは?

車両保険を外した場合、どのようなデメリットが考えられるでしょうか?考えられるデメリットとしては以下のようなものがあります。

事故や自然災害で補償を受けられない

メインとして考えられるデメリットとしては自損事故や自然災害などで車の修理や買い替えが必要になったときに全額自己負担が必要となることが挙げられます。また、相手のある事故の場合にも過失分の費用は自己負担が必要となります。

水災や雹(ひょう)などの自然災害は自分がどれだけ気を付けていても防ぐことはできません。そうした被害を受けたときに車両保険をつけていたら修理費用や買い替え費用の足しになります。

車両保険が前提の特約をつけられない

身の回り品補償特約や地震・噴火・津波危険車両全損時一時金特約など、車両保険をつけていないと付帯できない特約もあります。基本的に車両にかかわる特約なので車両保険をつけない判断をした場合には必要のない特約であることが多いと思いますが、一応デメリットとして挙げられるでしょう。

※身の回り品補償特約については車両保険なしでも付帯できる場合があります。

車両保険をつける場合に保険料を安くする方法

まだ車両保険は外さずにつけたままにする判断をしたけど、保険料はできるだけ安くしたいという方のために車両保険の保険料を安くする方法を紹介します。

免責金額を大きくする

免責金額を大きくすることで保険料を抑えることができます。免責金額というのは、簡単に言えば自己負担金額のことです。例えば、免責金額が5万円の場合で修理費用が50万円の場合、保険金として45万円が支払われ、残りの5万円は自己負担となります。

免責金額を大きくすると事故の際に保険会社が支払う金額が小さくなるので保険料は安くなります。事故後にどれだけの自己負担に耐えられるのか考えて、問題ないのであれば大き目の免責金額を設定することも検討してみましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

エコノミー型にする

補償範囲は狭くなりますが、車両保険をエコノミー型にすることで保険料を安くできます。自損事故や当て逃げによるリスクが十分に小さいと考えるのならば一般型でなくエコノミー型の車両保険を検討してみるのもよいでしょう。

| 自損事故 | 他車との衝突 | 当て逃げ | 台風 ・ 洪水 | 火災 ・ 爆発 | 盗難 | 落書き | いたずら | |

|---|---|---|---|---|---|---|---|---|

| 一般 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| エコノミー | - | ○ | △ | ○ | ○ | ○ | ○ | ○ |

当て逃げについて、保険会社によってエコノミー型でも補償対象となる場合とならない場合とに分かれています。

-

車両保険の保険料を安くするには

対象の車両にもよりますが、自動車保険は車両保険の有無で保険料が大きく変わります。車両保険は必要だけど保険料を下げたいという場合はここで紹介する内容をもとに保険料を下げることができないか考えてみてくださ ...

まとめ

車両保険の保険金額は車の時価相当額なので、車の購入後、年数が経つと支払われる保険金の上限も減っていくことになります。そのため、車両保険をつける割合も合わせて減っていきます。当サイトの「自動車保険一括見積もりサービス」利用者は初度登録年から8年以上経過している場合、車両保険をつけることを希望するのは20%ほどのようです。

まだ車両保険を外さずにつけたままにすることを決めたものの、保険料はできるだけ安くしたいという方は車両保険の免責金額を大きくしたりエコノミー型にしたりすることを検討してみてください。また、自動車保険一括見積もりサービスを利用して各社の保険料を比較し、保険料の安い会社で契約するというのも一つの手として考えられるでしょう。

自動車保険を安くするには一括見積もりがおすすめ!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。