世の中にはセットで購入するとお得になるというものが多くあります。車とバイクを2台持ちしている場合や、車を持っていてバイクを追加で購入する場合は任意保険をまとめる事はできるのでしょうか?セットで契約すると割引などはあるのでしょうか?

記事の要約

- 車とバイクの保険をまとめて契約するとセット割引やノンフリート多数割引が適用されることがある。

- 原付バイクならファミリーバイク特約を活用することもできる

- 車とバイクの保険をまとめる方が必ずしもお得とは限らない。保険料を抑えるなら複数社の見積もりを比較することが大事。

車とバイクの保険をまとめて契約できる?

車とバイクを2台持ちする場合、それぞれで任意保険に入ることになります。別々の保険会社で契約することもできますが、ひとつの保険会社で車とバイクをまとめて契約をすることも可能です。保険会社によってはセット割引やノンフリート多数割引を用意しているため、活用すれば保険料をお得にすることもできます。また、125cc以下の原付バイクならファミリーバイク特約を使うこともできます。

セット割引

複数台の車やバイクを1社で契約するとセット割引を受けられることがあります。ギフト券のプレゼントや保険料が1000円程度割引されるなどの特典があり、保険会社によって内容が異なります。車とバイクで保険始期日が異なっていても割引となるため、次の更新で保険会社を乗り換えたいという方も利用できます。

ノンフリート多数割引

代理店型の保険会社では「ノンフリート多数割引」があります。これは、2台以上の車やバイクを1保険証券にまとめて契約することで保険料が割引になるというものです。割引率は2台で3%、3~5台で4%など台数によって異なります。

自分だけでなく配偶者や同居親族の車・バイクの契約もまとめることができます。家族で同じ保険会社にすると継続手続きがまとめてできるので便利ですが、保険始期日を合わせる必要があります。別々のタイミングで任意保険に加入していた場合は、途中解約をして新たに入り直すことになります。満期日の前に保険会社を変えると乗り換えてから1年経過しないと等級が上がらないため、等級の進みが遅くなる点に注意しましょう。

まとめるとお得?

車やバイクをまとめて契約すると割引が受けられることがありますが、セットで加入した時の割引金額があまり大きくないため、必ずしもお得になるとは限りません。なぜなら、車やバイクの保険料は契約者や車両の条件によって異なるからです。

自動車の保険料が安い会社でもバイクの保険料も安くなるとは限りません。同じ保険会社にまとめるよりも、別々の保険会社にした方が保険料を抑えられるケースもあります。また、バイク保険を扱っていない保険会社もあるため、自動車で最も良い条件の保険会社でまとめられない場合もあります。

また、原付バイクに限りますが、自動車保険にファミリーバイク特約を付けるという方法もあります。保険料がお得になるケースもあるので検討してみるとよいでしょう。

保険料を安くするには?

保険料の安さを追求する場合は任意保険の見積もりを比べることをおすすめします。同じ補償内容でも保険会社によって保険料が大きく変わってきます。特にネットで加入できるダイレクト型の任意保険はインターネット割引等があるため、上手に活用すれば保険料を大きく節約できる可能性があります。

しかし、日本には保険会社が多くあり、車とバイクそれぞれで一社ずつ見積もりを取っていくのは大変です。そこで便利なのが自動車保険の一括見積もりサービスやバイク保険の一括見積もりサービスです。

車やバイク、運転者の情報や補償内容などの条件を一度入力するだけで、複数の保険会社の見積もりを一度に取ることができます。契約をまとめた場合の割引などは反映されませんが、どこの保険会社が安いのかという候補を見つけることはできます。ぜひ一度利用して保険料を確認してみましょう。

自動車保険を安くするには一括見積もりがおすすめ!

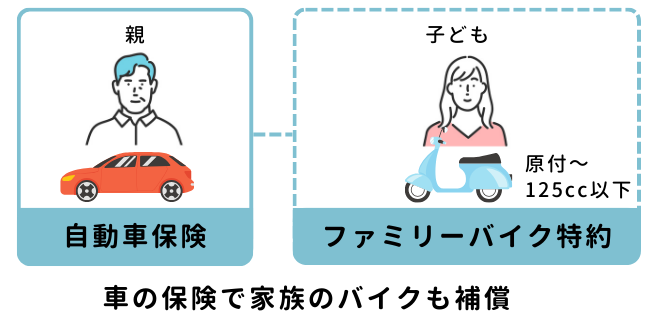

ファミリーバイク特約を使う

125cc以下の原付バイクの場合、自動車保険にファミリーバイク特約をつければ補償を受けることができます。ファミリーバイク特約とは、125cc以下のバイクを運転中に起こした対人・対物・傷害事故について保険金が支払われる特約です。自動車保険を契約している本人だけでなく、配偶者や同居の親族、別居の未婚の子が原付バイクを運転する場合も補償されます。

ファミリーバイク特約では単独事故や相手に過失がない事故で自分のケガが補償される「自損事故タイプ」と、相手に過失がある場合でも自分のケガが補償される「人身傷害タイプ」の2種類があります。人身傷害タイプを選択するには、主契約である自動車保険の方で人身傷害保険を付帯している必要があります。

バイク保険とファミリーバイク特約の違いは?

125cc以下でもバイクの任意保険に加入することもできますが、バイク保険とファミリーバイク特約は何が違うのでしょうか?主な違いとしては年齢による保険料の違いや等級の有無、ロードサービスの有無があります。詳しくみていきましょう。

保険料が年齢の影響を受けない

バイク保険では、一般的に未成年や20代など年齢が若いと保険料が割高になります。ファミリーバイク特約では年齢の影響を受けず、若い運転者がいても保険料は変わりません。通勤や通学で2~3年だけ乗るのであればファミリーバイク特約を利用する方が保険料を安く抑えられます。

等級の有無

バイク保険では事故を起こして保険を使うと、翌年度の等級が下がり保険料が高くなってしまいます。ファミリーバイク特約は等級に影響しないため、バイクで事故を起こして保険を使っても自動車保険の等級は下がりません。

一方で、長年無事故で過ごしても等級による割引を受けることができません。長期的にバイクに乗る場合は、任意保険に加入して等級を上げた方が結果的に保険料は安く済むことになります。

ロードサービスの有無

ファミリーバイク特約ではロードサービスを利用できません。故障や事故で走行できなくなった時のために備えたいのであれば、任意保険に加入するかJAF等のロードサービスに加入することを検討しましょう。

| ファミリーバイク特約 | バイク任意保険 | ||

|---|---|---|---|

| 補償 内容 | 対人 | 契約中の自動車任意保険に準拠 | 1,000万円~無制限で選択 |

| 対物 | 契約中の自動車任意保険に準拠 | 1,000万円~無制限で選択 | |

| 人身傷害 | 契約による | 契約による | |

| 自損事故 | 契約による | 契約による | |

| 排気量区分 | 125cc以下 | なし | |

| 対象車 | 制限なし | 契約車のみ | |

| 年齢制限 | なし | 契約による | |

| 等級 | なし | あり | |

| ロードサービス | 基本的になし | あり(一部除く) | |

まとめ

車とバイクの保険をまとめると、セット割引やノンフリート多数割引を受けられることがあります。ただし、保険をまとめた方が得か、別々で契約した方が得かはその人や契約車両の条件によって異なります。保険料を安く抑えたい場合は、自動車保険やバイク保険の見積もりを取って比べてみることが大切です。個別に見積もりを取るのは大変なので、自動車保険の一括見積もりサービスやバイク保険の一括見積もりサービスを利用してみるとよいでしょう。

125cc以下のバイクの場合は自動車保険にファミリーバイク特約を付けることで保険料を節約できます。なお、基本的にロードサービスは対象外なのでより手厚い補償やサービスも望むのであればバイク保険の契約を検討しましょう。