自動ブレーキなどの先進安全技術の普及に伴って交通事故が減少していることを受け、保険会社が自動車保険料の目安としている参考純率が平均で3.9%引き下げられました。これにより、2022年以降、自動車保険料が値下げされる見通しです。

もくじ

自動車保険の参考純率が平均3.9%引き下げ

自動ブレーキなどの先進安全技術の普及が進んでいることなどを背景に交通事故が減少しており、その傾向を反映して参考純率が平均で3.9%引き下げられました。

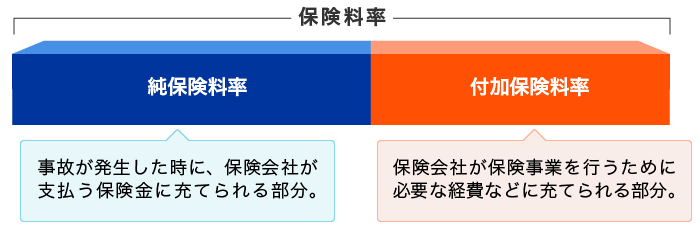

保険料というのは事故が発生したときに保険会社が支払う保険金に充てられる純保険料と保険会社が事業を行うために必要な経費などに充てられる付加保険料に分けられますが、参考純率というのは、保険会社が純保険料率を算出する際の目安となる数値です。保険会社が参考純率をどのように使用するかは保険会社の判断に任されており、付加保険料率は各保険会社が独自に算出しているため、実際の自動車保険の契約で保険料がどのように改定されるかは各保険会社次第です。ただ、全体の傾向としては値下げ方向となるでしょう。

交通事故は2004年をピークに減少

自動車保険料値下げの背景として交通事故の減少が挙げられていますが、実際のところどの程度減っているのでしょうか?警察庁の統計によると、交通事故発生件数のピークは2004年の952,720件です。その年の死傷者数は1,191,053人(負傷者数:1,183,617人、死者数:7,436人)でした。それが2020年では、交通事故発生件数が309,178件、死傷者数372,315人(負傷者数:369,476人、死者数:2,839人)にまで減少しています。

前回参考純率が引き下げられた2017年から比べても、交通事故発生件数は472,165件から309,178件へと約35%減少、死傷者数は584,544人から372,315人と約36%減少しています。

各種の割増引率等も見直し

直近の保健統計等に基づいて料率区分ごとの較差(割増引率)も見直されています。主な変更を紹介します。なお、この変更は参考純率によるもので、実際の自動車保険の契約に反映されるかは保険会社の判断によります。

初度登録後経過期間による割引

割引対象の拡大、較差を補償内容によって異なるものとする変更があります。

- 割引の対象を保険期間の初日の属する月が被保険自動車の初度登録から「25か月以内」の区分としていたのを、「25か月超49か月以内」の区分も割引の対象にする

- 対象の用途・車種が自家用普通・小型乗用車だったのに加え、自家用軽四輪乗用車を追加

- 「割引なし」との較差が補償内容一律に約1.10倍であったのが、用途・車種や補償内容によって異なるものとし、自家用普通・小型乗用車では約1.08~1.20倍に、自家用軽四輪乗用車では約1.05~1.22倍に変更

ノンフリート等級の割増引率

主に、無事故の9等級から19等級の割引率が拡大、それ以外では割引率が縮小または割増率が拡大します。無事故の20等級の割引率は変わりません。

前年契約あり

| 改定前 | 改定後 | |||

|---|---|---|---|---|

| 等級 | 無事故 | 事故有 | 無事故 | 事故有 |

| 1等級 | +64% | +108% | ||

| 2等級 | +28% | +63% | ||

| 3等級 | +12% | +38% | ||

| 4等級 | -2% | +7% | ||

| 5等級 | -13% | -2% | ||

| 6等級 | -19% | -13% | ||

| 7等級 | -30% | -20% | -27% | -14% |

| 8等級 | -40% | -21% | -38% | -15% |

| 9等級 | -43% | -22% | -44% | -18% |

| 10等級 | -45% | -23% | -46% | -19% |

| 11等級 | -47% | -25% | -48% | -20% |

| 12等級 | -48% | -27% | -50% | -22% |

| 13等級 | -49% | -29% | -51% | -24% |

| 14等級 | -50% | -31% | -52% | -25% |

| 15等級 | -51% | -33% | -53% | -28% |

| 16等級 | -52% | -36% | -54% | -32% |

| 17等級 | -53% | -38% | -55% | -44% |

| 18等級 | -54% | -40% | -56% | -46% |

| 19等級 | -55% | -42% | -57% | -50% |

| 20等級 | -63% | -44% | -63% | -51% |

新規契約

| 等級 | 改定前 | 改定後 |

|---|---|---|

| 6等級 | +4% | +3% |

| 7等級 | -34% | -38% |

年齢条件の較差

年齢条件の較差が見直されます。対人賠償の26歳以上補償の区分を例とすると、改定前は最大と最小の較差が約1.34倍であったものが改定後は約1.35倍になります。

運転者限定の較差

運転者の範囲を「本人・配偶者」に限定した場合に、改定前は補償内容によらず一律の較差となっているのが、改定後は補償内容によって異なる較差になります。改定前は限定なしと本人・配偶者限定との較差が一律で約1.06倍だったのが、改定後は補償内容によって約1.05倍~1.11倍に変更されます。

自賠責保険も値下げされている

今回の改定は任意保険のものですが、自賠責保険についても交通事故の減少を背景として2020年4月始期の契約で平均16.4%、2021年4月始期の契約で平均6.7%と2年続けて値下げされています。保険料は契約条件(車種、保険期間等)によって異なりますが、主要な契約内容での保険料は以下の通りです。

| 37か月 | 36か月 | 25か月 | 24か月 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 20年4月始期 | 21年4月始期 | 20年4月始期 | 21年4月始期 | 20年4月始期 | 21年4月始期 | 20年4月始期 | 21年4月始期 | ||

| 自家用乗用自動車 | 離島・沖縄県 を除く | 30,170 | 27,770 | 29,520 | 27,180 | 22,210 | 20,610 | 21,550 | 20,010 |

| 離島地域 | 9,620 | 9,300 | 9,510 | 9,200 | 8,190 | 8,010 | 8,070 | 7,900 | |

| 沖縄県 | 14,270 | 13,490 | 14,040 | 13,270 | 11,360 | 10,870 | 11,120 | 10,650 | |

| 沖縄県の 離島地域 | 9,620 | 9,300 | 9,510 | 9,200 | 8,190 | 8,010 | 8,070 | 7,900 | |

| 軽自動車 (検査対象車) | 離島・沖縄県 を除く | 29,550 | 27,330 | 28,910 | 26,760 | 21,780 | 20,310 | 21,140 | 19,730 |

| 離島地域 | 8,690 | 8,460 | 8,600 | 8,380 | 7,560 | 7,440 | 7,460 | 7,350 | |

| 沖縄県 | 14,270 | 13,490 | 14,040 | 13,270 | 11,360 | 10,870 | 11,120 | 10,650 | |

| 沖縄県の 離島地域 | 6,400 | 6,400 | 6,370 | 6,370 | 5,990 | 6,030 | 5,960 | 6,000 | |

出典:損害保険料率算出機構

-

自賠責保険が2年連続で値下げに!事故減少を反映

2021年4月から適用される自賠責保険料について、昨年に続き今年も値下げとなることが決まりました。改定率は車種や保険期間などによって異なりますが、平均で6.7%の引き下げとなります。値下げの背景や実際 ...

保険料をさらに安くするには?

自動車保険の保険料が値下げとなりますが、もっと保険料を安くしたいという方もいるのではないでしょうか?保険料をさらに安くするにはどうすればよいのか、その方法を紹介します。補償内容とのバランスも考えて検討してみてください。

保険会社を変更する

任意保険の保険料は保険会社によって異なります。契約する保険会社を変更するだけで保険料が安くなる可能性があります。特に、現在代理店型の保険会社で契約している場合、ネット型自動車保険(ダイレクト型自動車保険や通販型自動車保険などともいう)に変更することで保険料を安くできる可能性が高いです。ネット型自動車保険では代理店型自動車保険と比べて代理店手数料などの費用を削減できるため、その分保険料を安くすることができるのです。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

また、ネット型自動車保険の間でも保険料が違うので、すでにネット型に変更しているという人も保険会社を比較することが大切です。自動車保険の比較には自動車保険一括見積もりサービスを利用するのが便利です。車の情報や契約者の情報などの見積もりに必要な情報を1度入力することで複数社の見積もりを取ることができます。1社1社個別に見積もりを取る手間が省けるので、ぜひ一度利用してみましょう。

自動車保険を安くするには一括見積もりがおすすめ!

運転者限定・年齢条件が適切か確認する

運転者限定や年齢条件を厳しくすることで保険料を安くすることができます。運転者限定は記名被保険者(契約車両を主に運転する人)を中心とした補償される人の範囲で、本人限定や本人・配偶者限定などがあります。年齢条件は記名被保険者と配偶者および同居の親族を対象として、補償される年齢を21歳以上や26歳以上などと限定します。

運転者限定や年齢条件は初めに契約する時点では各家庭の運転の状況に応じて適切に設定できていることが多いですが、特に見直しをせずに更新をしているといつの間にか適切でない設定になっていることがあります。子供が独立して別の車に乗るようになったのに運転者限定を狭くしていない、全員26歳以上になったのに21歳以上補償のままになっているということがないか確認してみましょう。また、年齢条件は記名被保険者と配偶者および同居の親族が対象です。別居の子供や年下の友人が運転するという場合でもその人たちの年齢を考慮する必要はないということに注意しましょう。

-

自動車保険は運転者の限定で安くなる

自動車保険料を節約する方法の一つに、自動車保険に「運転者限定特約」をつけることがあります。だれが運転してもよい状態から運転する人を限定することでリスクを減らし、結果として保険料を安くすることができるの ...

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

車両保険を見直す

車両保険の有無も保険料に大きな影響を与えます。長年同じ車を乗っている場合や中古車を購入したという場合などは車両保険が本当に必要か一度考えてみましょう。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

車両保険をつける場合、免責金額を大きくすることで保険料を安くすることも可能です。免責金額とは車両保険を使う際に自己負担する金額のことです。例えば免責金額が5万円、修理代が50万円の場合、5万円は自己負担して残りの45万円分の保険金が支払われます。免責金額を大きくすることで保険会社は事故時に支払う必要がある金額が減るので保険料が安くなります。万が一の際にいくらの自己負担なら問題ないかを考えたうえで、無理のない範囲で免責金額を大きくすることを考えてみましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

まとめ

自動ブレーキなどの先進安全技術の普及が進んでいることなどから交通事故が減少したことを背景に、保険会社が純保険料の目安とする参考純率が平均3.8%引き下げられました。また、初度登録後経過期間による割引の対象の拡大やノンフリート等級の割増引率の改定など、各種の割増引率等の見直しも入っています。全体としては値下げ傾向ですが、契約する保険会社や補償内容などによってその影響は異なります。保険料をさらに安くしたいという場合は、保険会社の見直しを行ったり、必要以上の補償内容での契約になっていないか確認したりするようにしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。