車両保険金額とは、車両保険で支払われる保険金の支払限度額のことです。車両保険金額がどのように決まるのか、その仕組みについて知った上で、できれば自動車保険の月々の保険料を安く抑えたいと考えている人もいるのではないでしょうか。

この記事では、車両保険金額の決まり方と、月々の保険料の金額を抑える方法について解説します。

もくじ

車両保険金額とは車両保険で支払われる保険金の支払限度額のこと

車両保険金額とは、事故に遭ったときなどの車の損害に対して、車両保険で支払われる保険金の支払限度額のことです。自家用車の場合は、保険会社とのあいだで決めた「協定保険価額」を車両保険金額として設定します。

物理的に修理が不可能な状態、あるいは損害額(修理費用)が車両保険金額以上になる状態の「全損」の場合、車両保険金額の全額が支払われます。修理が可能な「分損」の場合には、実際の損害額から契約時に設定した免責金額(自己負担額)を差し引いた金額が支払われる仕組みです。

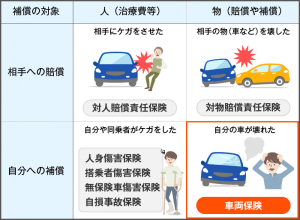

車両保険とは?

車両保険とは、自分の車が事故に遭ったり水没したりして損害を受けたときに、修理や再購入の費用を補償する任意の自動車保険です。

車両保険では、車やバイクとの事故のほか、火災・爆発・台風・洪水・高潮などの自然災害、さらに盗難・いたずら・落書きなどによる損害が補償されます。

ただし、自然災害の中でも地震(津波や地震起因の火災を含む)と噴火は補償対象外です。

■自動車保険の補償内容

車両保険は対人・対物賠償責任保険や人身傷害保険のような基本補償ではなく、車の持ち主が必要に応じて加入する保険です。できる限り保険料を抑えたい場合には、車両保険の加入は必要ありません。

しかし、車両保険に加入すると、大きな自己負担をすることなく車の修理や再購入ができるので、下記のような人は車両保険への加入がおすすめです。

<車両保険に加入をしたほうがよい人の例>

- 車の時価額が高い新車または高級車に乗っている人

- 車の運転歴が浅い人

- 車に乗る頻度が高い人

- 自然災害が多い地域に住んでいる人

- 野生動物が多い地域に住んでいる人

- ローン残高が多い人

- 車の修理や再購入の費用を準備できない人

車同士の事故で相手に過失があり、なおかつ任意保険に加入していれば、保険金が支払われるので車の修理費用にあてられます。しかし、相手に過失がない場合や、相手が特定できないあて逃げの場合、車両保険に入っていなければ修理や再購入の費用は全額自己負担になってしまいます。

ですから、万が一の事故に備えて、車両保険に入っておくと安心といえるでしょう。

車両保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

車両保険は必要?判断基準とつけない場合のデメリット

車両保険の種類

車両保険には、大きく分けて「一般型」と「エコノミー型」の2種類があります。下記のように補償範囲が異なっており、補償が充実している一般型のほうが保険料は高くなります。

| 一般型 | エコノミー型 | |

|---|---|---|

| 車やバイクとの事故 (相手が判明している場合) | ○ | ○ |

| 自転車との衝突・接触 | ○ | × |

| 電柱・建物などとの衝突や接触 (単独事故) | ○ | × |

| あて逃げ | ○ | △※ |

| 転覆・墜落 | ○ | × |

| 火災・爆発・台風・洪水・高潮など | ○ | ○ |

| 盗難・いたずら・落書き | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※あて逃げについて、保険会社によってエコノミー型でも補償対象となる場合とならない場合とに分かれています。

保険会社によって異なる場合があります。内容の詳細は契約する保険会社にご確認ください。

エコノミー型で注意したいのは、車やバイクとの事故で相手が特定できる場合には補償が受けられるものの、相手が特定できないあて逃げなどの場合には、補償を受けられない保険会社がある点です。

あて逃げは事故実態の把握が難しく相手を特定しにくい傾向があるため、あて逃げによる損害が不安な場合は、一般型を選ぶかエコノミー型でも補償される保険会社を選ぶことをおすすめします。

車両保険金額の決まり方

車両保険金額は、被保険者(契約者)が自由に決められるものではありません。なぜなら車両保険金額は、各保険会社が設けている「自動車保険車両標準価格表(単価表)」を参考にして決定されるからです。

単価表は、車種や年式、型式ごとに初度登録年月と時価額(市場販売価格相当額)が記載されています。これを基準にして、車両保険金額が決まる仕組みです。

ちなみに、保険会社から提示される車両保険金額は、「100万〜150万円」といったように、金額に幅を設けていることがほとんどです。これは、同じ車種や型式などであっても、カーナビやETC車載機といったオプション(付属品)の有無によって時価額が異なることが理由です。提示された金額幅から車両保険金額を決定することになりますが、車両保険金額を高く設定すれば、保険料も高くなります。

ここでは、車の年数ごと、また中古車の場合の車両保険金額の決まり方について見ていきましょう。

購入後1年未満の車の場合

購入してから1年未満の車の車両保険金額は、基本的に「車両の購入金額」です。ただし、「車の購入時に支払った金額すべて」ではないことに注意が必要です。車の購入時には、オプション(付属品)の取付作業工賃や自賠責保険料、自動車税や自動車重量税といった税金なども必要ですが、これらは車両保険金額には含まれません。

購入後1年未満の車の車両保険金額は、下記のように車両本体価格のほか、カーナビやETC車載器、フロアマットといったオプション(付属品)、消費税で構成されています。

<購入後1年未満の車の車両保険金額の決まり方>

車両保険金額=車両本体価格+オプション(付属品)+消費税

購入後2年以上の車の場合

車の時価額は年数が経つごとに下がり、購入後2年以上経った車の車両保険金額は、1年あたり約1割低くなっていきます。

車両保険を契約中の場合、満期日の2ヵ月程前になると保険会社から送られてくる更新案内の通知に現在の補償内容と保険料のほか、契約更新後の保険料が記載されています。それを参考にして、次年度の車両保険金額を決めてください。

購入後2年以上経過してから車両保険を契約するときには、車種や年式、型式などから定められた車両保険金額の幅から決定します。車両保険金額の目安を知りたい場合には、中古車サイトで時価額を確認するといいでしょう。各保険会社に一括見積もりを取って、比較・検討するのがおすすめです。

中古車の場合

中古車を購入して車両保険に加入する場合は、購入後2年以上の車と同様、車種や年式、型式などから定められた単価表から車両保険金額が決められます。

ただし、単価表に記載された時価額と、実際の車の購入金額が大きく異なる場合には、保険会社との話し合いによって決めることになります。

車両保険金額として設定できる額は保険会社によって異なることがあるため、複数の見積もりを取って比較・検討するようにすることをおすすめします。

車両保険の保険料を安く抑えるには?

車両保険を契約しても、月々の保険料を安く抑えることは可能です。ここでは、車両保険を契約しながら月々の保険料を安く抑える3つの方法をご紹介します。

エコノミー型の車両保険を選ぶ

月々の保険料を抑えたいときには、エコノミー型の車両保険を選びましょう。エコノミー型は一般型と比べて補償範囲が限定されるため、月々の保険料としては安くなります。

ただし、下記の事故については補償対象外です。

<エコノミー型で補償対象外となる事故の例>

- 自転車との衝突・接触

- 電柱・建物などとの衝突や接触(単独事故)

- 転覆・墜落

- あて逃げ(一部の保険会社)

保険料と補償内容をよく検討した上で、車両保険の種類を選ぶようにしてください。

免責金額を高く設定しておく

車両保険への加入時に免責金額を高く設定すると、月々の保険料を抑えることができます。免責金額とは、事故に遭って車両保険を使うときの自己負担額を指しています。

例として、修理費用(損害額)が50万円の場合を考えてみましょう。

免責金額を0円に設定すると、事故の際に加入している保険会社から50万円が支払われます。一方、免責金額を10万円にすると、自己負担額は10万円で、保険会社から支払われる保険金は40万円です。

つまり免責金額を10万円と高く設定すると、加入者が受け取れる保険金の額は少なくなるものの、保険料は免責金額0円のケースと比べて保険料が安くなります。免責金額が高いほど、補償時に保険会社の負担が少なくなるのがその理由です。

車両保険加入時には、「1回目は5万円」「2回目以降は10万円」といったように、1回目と2回目以降の免責金額を設定するケースがほとんどです。このとき「1回目10万円」「2回目以降10万円」といったようにいずれも高めに設定すると、月々の保険料をさらに抑えることができるでしょう。

軽微な修理には車両保険を使わない

事故に遭ったときに車両保険を使わず、車の修理費用などを自己負担すると、保険料を抑えられる場合があります。ですから、自己負担ができる軽微な修理の場合には、車両保険を使わないのもひとつの方法です。

自動車保険には「等級」という20段階の区分があり、1年間無事故だと1つ等級が上がり、次年度の保険料の割引率が高くなります。一方、事故に遭って車両保険を使うと、等級が下がり、次年度の保険料が上がるのです。

なお、事故の内容によって等級の下がり方は異なり、「3等級ダウン事故」に該当する事故のほうが、「1等級ダウン事故」の事故より次年度の保険料の上がり幅が大きくなります。

| 3等級ダウン事故 | 1等級ダウン事故 |

|---|---|

| ・相手のいない単独事故 ・車やバイクとの事故(あて逃げを含む) | ・盗難・いたずら・落書き ・火災・爆発・台風・洪水・高潮など ・窓ガラスの損害・飛び石による損害 |

上記にあてはまる場合でも、自己負担して保険金を請求しないことは可能です。保険金を請求しなければ事故としてはカウントせず、等級は変化しません。この場合、無事故のときと同様に等級が1つ上がり、次年度の保険料は下がるのです。

ですから、車両保険を使う前に、修理費用(自己負担額)と次年度の保険料を比較して、どちらがお得なのかを検討するといいでしょう。

車両保険を使って等級が下がったときの詳細については、下記の記事で紹介しています。ぜひご確認ください。

車両保険を使って等級が下がると保険料はどれだけ高くなる?等級が下がらない事故はある?

自動車保険の契約満期前に一括見積もりで他社と保険料を比較してみよう

車両保険金額は、自分で自由に設定することはできません。それは、各保険会社が自動車保険車両標準価格表(単価表)によって、車種や型式ごとに車両保険金額を定めているからです。

車両保険金額は保険会社によって異なる場合があります。また、保険料についても保険会社によって異なるため、ほかの保険会社に乗り換えることで、月々の支払額が安くなるかもしれません。

契約満期前に、加入している保険会社以外の車両保険金額をリサーチする場合には、インズウェブの「自動車保険一括見積もりサービス」をおすすめします。最大20社まで一括見積もりができるだけでなく、利用者のデータを掲載しているため比較・検討しやすいのが特徴です。

保険料を安く抑えたい方、見直しを考えている方はぜひ、インズウェブの「自動車保険一括見積もりサービス」をお試しください。