「搭乗者」とは、運転者を含む自動車に乗っている人のことを言います。搭乗者と間違えやすい「同乗者」は運転者以外で同じ自動車に乗っている人のことを意味します。「搭乗者傷害保険」は保険契約の対象の自動車に搭乗中の運転者や同乗者が 、事故により死傷した場合に保険金が支払われる保険です。

もくじ

搭乗者傷害保険の必要性について

搭乗者傷害保険の補償って?

搭乗者傷害保険では、被保険自動車の事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われます。ケガに関する保険金の支払われ方には、「日数払い」と「部位症状別払い」の2つの種類がありますが現在ではほとんどの保険会社で部位症状別定額払いがほとんどのようです。

保険金はケガの症状が確定次第の早期に支払われるところが特長です。搭乗者傷害保険は 人身傷害保険金・無保険車傷害保険金・自損事故保険金や、事故の相手側から賠償金が支払われるときも、影響を受けずに保険金が受け取れます。

人身傷害保険との違いは?

人身傷害保険も搭乗者傷害保険も被保険自動車に搭乗中に支払われる事故が対象という点は同じです。搭乗者傷害保険と人身傷害保険の一番の違いは保険金の支払い方法です。搭乗者傷害保険は死傷の内容に応じてあらかじめ決められた額が支払われるのに対し、人身傷害保険では保険金額を上限として実際の損害額が支払われます。

それゆえ、搭乗者傷害保険は保険金が支払われる条件を満たしていたらすぐに支払われるのに対して、人身傷害保険は実損額の確定を待つ必要があります。また他の違いとして、人身傷害保険では家族は搭乗中以外でも歩行中の自動車事故などもカバーできる場合がありますので加入時にはしっかり確認しましょう。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 保険金 | ケガの部位や程度によってあらかじめ決められた金額 | 過失割合に関係なく損害額の支払い |

| 補償の範囲 | 契約車両に搭乗中の事故 | 契約車両搭乗中に加え、他の自動車搭乗中や歩行中も対象※ |

| 支払い方法 | 定額 | 実損額 |

| 支払い時期 | 即時 | 後払い |

※人身傷害保険は契約車両に搭乗中のみ補償されるタイプと契約車両のみではなく他の車に搭乗中や歩行中の自動車事故も補償されるタイプのどちらかを選べることが多いです。

搭乗者傷害保険と人身傷害保険の両方必要?

搭乗者傷害保険は人身傷害保険よりもスピーディに保険金が支払われるので、当座の費用を支払いに充てることができます。そのため、搭乗者傷害保険と人身傷害保険の両方を契約しているとより安心して車に乗ることができます。

しかし、両方契約するとその分、保険料も高くなります。どちらかだけにしたいという場合には人身傷害保険の方を優先することをおすすめします。搭乗者傷害保険で受け取れる保険金はケガの部位や程度に応じてあらかじめ決められた額なので実際の治療費に足りなくなる可能性もあります。人身傷害保険は実損額での支払いなのでもし事故を起こしてしまったときに安心して治療にのぞめます。

保険金が支払われない場合は?

事故によって死傷したとしても搭乗者傷害保険の保険金が支払われないケースも存在します。とはいえ、法令違反等せずに普通に車に乗っていた場合には基本的に保険金は支払われます。以下のような場合では保険金が支払われない可能性があるので注意しましょう。詳細な条件については保険会社にご確認ください。

- 被保険者の故意または重大な過失によってその本人に生じた傷害

- 無免許運転、飲酒運転、麻薬などの影響で正常に運転できない恐れがある状態での運転によってその本人に生じた傷害

- 地震・噴火またはこれらによる津波によって生じた傷害

- 被保険者の脳疾患、疾病または心神喪失によって生じた傷害

- 契約の車を競技・曲技のためなどに使用すること、または、これらを行うことを目的とする場所で使用することによって生じた傷害

搭乗者傷害保険のメリット・デメリット

メリット

- ケガの症状が確定次第に保険金が受け取れる

- 搭乗者傷害保険のみの保険金受取の場合は等級に影響しない

- その他保険金の受け取りに影響されない

搭乗者傷害保険だけを利用した場合はノーカウント事故の扱いとなり等級に影響しません。そのため事故による次回の保険料値上がりの影響はありません。

デメリット

- 保険契約の対象の自動車に搭乗中以外の事故は対象外

- 定額のため超過医療費は自己負担

- 補償をいろいろ付帯した結果、保険料が高額になる

あらかじめ決められた保険金の範囲内での支払いのため超過した医療費の補てんはありません。

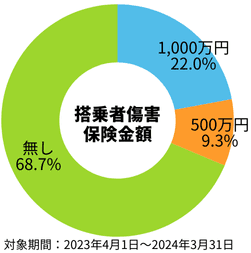

インズウェブ利用者見積もり内容

インズウェブ利用者が自動車保険一括見積もりサービスを利用した際の搭乗者傷害保険について希望した見積もり内容は以下の通りです。

まとめ

搭乗者傷害保険に加入しておくことは死傷事故があった際に自分自身や同乗の家族の保険として手厚くなるため安心でしょう。しかし手厚い補償内容にすればするほど保険料は高くなります。補償の内容をしっかり把握し保険料の節約につなげましょう。万が一の事故に備えて加入している生命保険、医療保険などでカバーできている分もあります。ケガなどにより医療機関に受診する際にはまず健康保険を利用することになります。自動車事故は後遺障害を伴った重度のケガとなってしまうリスクもあるためそれぞれの保険の補償内容をしっかり理解し新規で自動車保険に加入の時には搭乗者傷害保険が必要かどうかしっかり検討しましょう。