日本は台風・大雨が比較的多い国であり、台風による強風や「ゲリラ豪雨」と呼ばれる大雨での車の損害は、毎年のように全国各地で発生しています。

台風・大雨で車が損害を受けた場合、車両保険を使って修理費用は支払われるのでしょうか。また、地震や津波による損害にも対応しているのかも気になるところです。

この記事では、車両保険の概要と台風・大雨によって車の損害が補償される場合のほか、受け取れる保険金額と車両保険使用時の注意点について解説します。

もくじ

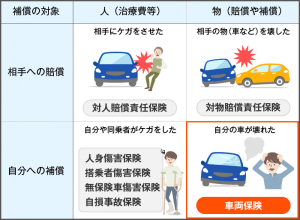

自分の車の修理費用を補償する車両保険

車両保険とは、事故や災害などに遭って損害を受けた自分の車について、修理や再購入にかかる費用を補償してくれる任意の保険です。車両保険を使う際には、契約時に設定した免責金額(自己負担額)を差し引いた保険金額が支払われる仕組みです。

車両保険は、時価相当額が高い新車や高級車に乗っていたり、修理費用を支払うだけの貯蓄がなかったりする場合に役立ちます。ただし、車両保険をつけると自動車保険の保険料が上がることに注意してください。

車両保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

台風・大雨による自分の車の損害は車両保険で補償される

台風・大雨によって自分の車が損害を受けた場合でも、車両保険によって補償を受けることが可能です。ただし、補償対象は、あくまで自分の車に限られます。自分の車が台風・大雨で発生した洪水で流されたり強風で横転したりして、他人の家や車に衝突した場合、その損害については補償されないので注意してください。

なお、車両保険には「一般型」と「エコノミー型」の2つのタイプがあります。一般型とエコノミー型の主な違いは保険料と補償範囲ですが、台風・大雨による損害についてはいずれも補償対象です。

具体的な補償範囲は、下記のとおりです。

| 一般型 | エコノミー型 | |

|---|---|---|

| 火災・爆発・台風・洪水・高潮など | 〇 | 〇 |

| 車やバイクとの事故 (相手が判明している場合) | 〇 | 〇 |

| 自転車との衝突・接触 | 〇 | × |

| 電柱・建物などとの衝突や接触 (単独事故) | 〇 | × |

| 当て逃げ | 〇 | △(※) |

| 転覆・墜落 | 〇 | × |

| 盗難・いたずら・落書き | 〇 | 〇 |

| 窓ガラスの損害・飛び石による損害 | 〇 | 〇 |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※当て逃げは、保険会社によってエコノミー型でも補償対象になる場合とならない場合があります。

車両保険の一般型とエコノミー型の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

台風・大雨によって損害を受けたとき、車両保険で補償される例

台風・大雨によって車が損害を受けたとき、車両保険で補償を受けることができます。具体的にどのようなケースがあるのか、詳しく見ていきましょう。

飛来物・倒壊物による損害

台風によって屋根の瓦や商店の看板が飛んできたり、樹木や電柱が倒れたりして、車のボディが傷付いたり、ガラスが割れたりすることがあります。このような飛来物・倒壊物による車の損害は、車両保険の補償対象です。

車の水没による損害

大雨によって冠水した道路を走行して車のエンジンが故障したり、河川の氾濫が原因で水没したりした場合の車の損害も、車両保険の補償の対象となります。車を駐車していた駐車場が冠水したり水没したりした場合も同様です。

土砂災害による損害

車が、台風・大雨によって発生した土砂崩れに巻き込まれ損害を受けた場合、車両保険の補償対象となります。

また、すでに発生していた土砂崩れの土砂に、走行中の車がみずから突っ込む事態も考えられます。この場合、「電柱・建物などとの衝突や接触(単独事故)」の扱いとなり、一般型の車両保険であれば補償を受けることが可能です。エコノミー型では補償されない点に注意しましょう。

車が横転したことによる損害

台風がもたらす強い風によって、走行中または駐停車中の車があおられ、横転する状況も十分ありえます。この横転によってついたボディの傷や部品の欠損も、車両保険の補償対象です。

台風・大雨による損害で受け取れる車両保険の保険金

台風・大雨によって車が損害を受けた場合、車両保険を使ったらどれくらいの保険金が支払われるのでしょうか。ここでは、台風・大雨による損害で受け取れる車両保険の保険金について解説します。

全損扱いの場合

車が水没した、または土砂崩れに巻き込まれた場合、その損害は大きく、物理的に修理不可能だったり、修理できても修理費用が保険金額を超えるケースがあります。この場合は「全損」扱いとされ、契約時に定めた車両保険金額の全額が支払われます。この際、免責金額は差し引かれません。

分損扱いの場合

飛来物によってボディに傷がついたという場合など、物理的に修理可能で修理費用も保険金額以内で収まるケースもあります。このような状態は、「分損」として扱います。分損の場合、修理費用から免責金額を差し引いた金額が保険金として支払われます。

車両保険使用時の注意点

車両保険を使うことで台風・大雨による損害の補償を受けられるものの、気をつけておきたい点もあります。ここでは、車両保険使用時の注意点について解説します。

車両保険を使うと1等級ダウンになる

台風・大雨で車が損害を受け、修理するために車両保険を使うと、自動車保険の等級が下がります。具体的には次年度の等級が1等級ダウンし、事故有係数適用期間が1年加算されることになります。これにより、次年度の保険料が高くなるので注意が必要です。

なお、土砂崩れにみずから突っ込んだ場合などは1等級ダウンではなく3等級ダウンとなり、事故有係数適用期間も3年加算されます。

自動車保険の等級制度の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

地震や噴火、津波由来の損害に関しては補償されない

車両保険は、地震や噴火、津波によって受けた損害に関して、免責事項として補償対象外となっています。そのため、車が地震や噴火によって起きた土砂崩れに巻き込まれたり、津波で水没したりしても、車両保険を使うことができない点に注意してください。

台風・大雨による損害を受けないようにするには?

車両保険を使えば損害の補償はされますが、次年度の保険料が高くなってしまうため、台風・大雨による損害を避けられるよう、対策しておくのが一番です。

ここでは、台風・大雨による損害を受けないようにする方法について解説します。

カバーなどをかけておく

車が雨漏りしたり、車に飛来物があたって傷がついたりするのを防ぐには、裏起毛のボディカバーをかけておくのがおすすめです。ボディカバーを被せておくことにより、ボディやガラスにつく傷を最小限にとどめることができます。

ただし、ボディカバーはしっかりと固定しておかないとめくれてバタつくことがあり、かえって傷をつけてしまう原因となるため、留め具でしっかりと固定しておきましょう。また、毛布やクッションなどを挟んでおくと、緩衝材代わりになります。

水没しない高い場所で保管する

台風・大雨によって水没しないようにするための対策として、海岸や川岸から離れた高い場所に車を保管することが挙げられます。土砂災害や冠水のリスクが高い箇所については、国土交通省の「ハザードマップポータルサイト」や「道路防災情報WEBマップ」などで、事前に確認しておきましょう。

台風が接近し、河川の氾濫や浸水のおそれがある場合には、周辺の高台にある駐車場や立体駐車場の高層階などに一時的に駐車すれば、水没による損害を免れることができるはずです。

燃料補給を行っておく

台風・大雨の前には、車の燃料補給をしておくことをおすすめします。これは、災害によって道路や電力網が寸断され、ガソリンや軽油、電気などの燃料入手が困難になる可能性があるからです。ガソリン車の場合はガソリンを満タンにし、電気自動車の場合はフル充電をしておきましょう。

もし、自宅が損害を受けた場合にも、車は一時的にプライバシーが保たれた避難所として活用できます。そこで暖をとったり、ラジオやテレビで情報収集をしたりする際に、燃料は不可欠なのです。

周囲の物を飛ばされないようにする

台風がもたらす強風によって、車の周囲に置いてある物が飛ばされ、車のボディやガラスにダメージを与える可能性も否定できません。車の周辺に置いてある植木鉢やプランター、自転車などはできる限り屋内にしまうか、風の影響を受けない場所に移し、飛ばされないようにしてください。

台風・大雨に備えた車両保険加入・更新は、十分なシミュレーションを

台風・大雨によって損害を受けた車は、車両保険によって修理することができます。新車を購入したばかりだったり、貯蓄に余裕がなかったりといった事情がある場合は、車両保険に加入しておくと安心です。

注意したいのは、車両保険を付けることで保険料が高くなるということと、修理のために車両保険を使うことで、次年度以降の保険料が上がるということです。車両保険の加入には、十分な検討とシミュレーションが必要といえます。

車両保険には一般型とエコノミー型があり、それぞれの補償範囲は異なります。車両保険の加入・更新を行う場合は、複数の保険会社に見積もりを依頼して、比較・検討するようにしてください。

ただ、各保険会社のウェブサイトで見積もり依頼はできるものの、手間や時間がかかります。そこで、一括見積もりサービスを利用して、手軽に見積もり依頼をしましょう。

自動車保険の保険料を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。