車両保険に加入している車を運転して事故に遭い、損害を受けた車を修理せず、新しい車に買い替えるといった対応をする場合、保険金を現金で受け取ることはできるのでしょうか。また、事故に遭った場合に、どのような手続きをすればいいのかも知っておきたいところです。

この記事では、事故車を修理せずに車両保険の保険金を現金で受け取れるのか紹介します。また、保険金を受け取る際の流れについても見ていきましょう。

もくじ

事故車を修理しなくても、車両保険の保険金を受け取れる

結論からいえば、事故車を修理しなくても、車両保険の保険金のみを現金で受け取ることは可能です。

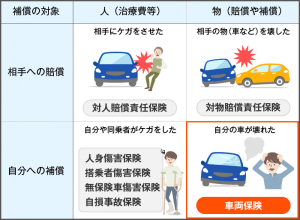

そもそも車両保険とは、事故や台風による水没などによって自分の車が損害を受けたときに、修理や再購入の費用を補償する保険を指しています。

ただ、自動車保険は、あくまで発生した「損害」に対して補償するものです。車両保険の場合、自分の車が事故等の理由で壊れたという損害が対象であり、保険金の「用途」については制限がありません。

ですから、受け取った車両保険の保険金は、修理をせず新しい車の買い替え資金に使ったり、あるいはまったく別の用途に使ったりすることもできるのです。

ちなみに、車両保険には「一般型」と「エコノミー型」の2種類があり、一般型は補償範囲が広く、下記のように電柱や建物との衝突のような自損事故も補償対象となっています。

| 一般型 | エコノミー型 | |

|---|---|---|

| 電柱・建物などとの衝突や接触 (自損事故) | ◯ | × |

| 車やバイクとの事故 (相手が判明している場合) | ◯ | ◯ |

| 自転車との衝突・接触 | ◯ | × |

| あて逃げ | ◯ | △ |

| 転覆・墜落 | ◯ | × |

| 火災・爆発・台風・洪水・高潮など | ◯ | ◯ |

| 盗難・いたずら・落書き | ◯ | ◯ |

| 窓ガラスの損害・飛び石による損害 | ◯ | ◯ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※保険会社によって補償範囲が異なる場合があります。

※あて逃げは保険会社によって、エコノミー型でも補償対象となる場合とならない場合があります。

車両保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

自損事故で車両保険を使うとどうなる?修理費用の相場や注意点

自損事故を起こして修理費用が必要なときは、車両保険に加入していると安心です。しかし、保険を使うことで、「次年度の保険料が高くなるのでは?」と心配になる人もいるのではないでしょうか。そこで本記事では、自 ...

事故後に車両保険の保険金だけを受け取る際の流れ

事故に遭って車に損害を受け、車を修理しないで車両保険の保険金だけを受け取る場合には、どのような手続きを行えばいいのでしょうか。

ここでは、事故後に車両保険の保険金だけを受け取る流れについてご紹介します。

1.警察に事故を届け出る

事故が発生したら、まず警察に連絡し、事故の届出で行った上で事故現場の検証(実況見分)に立ち合います。これは、道路交通法第72条に定められたドライバーの義務です。

事故に遭ったドライバーは直ちに運転を停止し、負傷者がいる場合は救護するほか、道路上の危険防止措置を講じた上で、最寄りの警察署に報告する義務があります。

なお、これらの義務を怠った場合、3ヵ月以下の拘禁刑または5万円以下の罰金が科せられるので注意してください。

また、自動車保険の保険金支払いには、「交通事故証明書」が必要となる場合があります。交通事故証明書は、警察に事故の届出をしなければ発行されない点にも注意が必要です。

交通事故証明書の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

交通事故証明書のもらい方とは?取得時の注意点や必要な場面を解説

交通事故に遭った際、「交通事故証明書」は自動車保険を使って保険金を受け取る際に必要となることが多い書類です。しかし、どこで発行されるのか、またどのような手続きをすれば受け取れるのか、知らない人も多いの ...

2.双方の保険会社に連絡する

警察に事故の連絡をした後、自身の加入する自動車保険の保険会社へ連絡します。具体的には、下記の内容を伝えてください。

<事故を起こしたときに保険会社に伝えるべき内容>

- 任意保険の保険証券番号

- 自賠責保険の証明書番号

- 事故の発生日時

- 事故の発生場所

- 事故の発生状況

- 車の損害状況

- 車の修理の有無

- ケガの有無・具合

- 運転者の氏名、生年月日、連絡先、運転免許証の番号

- ナンバープレート番号(登録番号)

車のダメージの度合いでこの際に修理しないことを決めた場合は、その後の手続き円滑化のため、この時点で保険会社の担当者に伝えておくことをおすすめします。

相手がいる事故の場合、事故相手に運転免許証や自動車検査証(車検証)を見せてもらい、下記の点について確認してください。その上で、相手方の保険会社へ連絡してもらうよう依頼します。

<事故相手に確認すべき内容>

- 住所

- 氏名

- 連絡先

- 自賠責保険・任意保険の加入保険会社名

- 自賠責保険の証明書番号

- 任意保険の保険証券番号

- ナンバープレート番号(登録番号)

- ケガの有無・具合

- 車の損害状況

3.修理費用の見積もりを出してもらう

事故で損害を受けた車は、保険会社が提携する自動車修理工場や普段付き合いのあるカーディーラーなどに入庫させます。その上で、修理のための見積もりを出してもらいましょう。

事故車が自走できるのであれば自分で運転しますが、自走できない場合はキャリアカー(積載車)やレッカー車での移動を行います。

車を修理しない場合は、保険会社が自動車修理工場に調査員を派遣し、事故車をチェックして概算見積もりを行うのが一般的です。

4.車両保険の保険金を請求する

車を修理しない場合、保険会社が出した概算見積もりをもとに、車両保険の保険金額が提示されます。車両保険の保険金の支払金額が確定したら、保険会社に請求を行いましょう。

車両保険の保険金請求の際には、主に下記のものが必要となります。

<車両保険の保険金請求に必要なものの例>

- 事故車の写真

- 交通事故証明書

- 保険金請求書

なお、保険会社によって、必要なものや提出期間は異なることに注意してください。

5.車両保険の保険金を受け取る

手続きが完了したら、保険会社から指定口座に車両保険の保険金が振り込まれます。この保険金は、車の時価総額や損害の範囲などをもとに保険会社が決めたもので、中古車の時価総額と同額になるわけではありません。

車両保険の保険金だけを受け取る際の注意点

車の修理をせず、車両保険の保険金だけを請求する場合、いくつか気をつけておきたいポイントがあります。ここでは、車両保険の保険金だけを受け取る際の注意点について解説します。

損害が拡大しても追加で保険金は受け取れない

修理しないで保険金を受け取り、そのまま車を乗り続けた場合、損害発生時には気にならない程度であっても乗り続けるうちに損害が大きくなっていくことがあります。

そうした場合、追加で保険金は受け取れません。修理費用が余計にかかったり売却費用が下がったりして、結果的に初めから修理しておいた方が得であったということも考えられます。

修理しないと消費税分が差し引かれる場合がある

修理費用の見積もりには、10%の消費税を加えた金額が提示されます。

しかし、実際に修理しない場合には消費税を支払うこともありません。そのため、車両保険の保険金から消費税分が差し引かれることが多いので注意しましょう。

免責金額の扱いに気をつける

車両保険への加入時には、修理費用の自己負担額である「免責金額」を設定します。例えば、設定した免責金額が5万円で、車の修理費用が30万円の場合、免責金額を差し引いた25万円の車両保険の保険金が支払われる仕組みです。

なお、車両保険加入時に免責金額を高めに設定した場合、保険料を抑えることができますが、修理費用が免責金額を下回った場合、車両保険の保険金は支払われません。

実際に修理しないと保険金が支払われない特約がある

例えば「車両超過修理費用特約」という特約は、事故の修理費用が車両保険の保険金額を上回る場合、一定の金額を限度に保険金額を上回る分の修理費用が支払われる特約です。

しかし、この特約の保険金は実際に修理した場合のみ支払われます。修理せずに、新しい車の買い替え資金にあてたいときには、利用できないので注意してください。

見積もり費用が発生する場合がある

修理工場やカーディーラーなどに修理費用の見積もりを依頼する場合、見積もりだけして修理しないとなるとただ働きとなってしまうので見積もり費用を請求されることが多いです。車は数多くのパーツが組み合わさってできているので、各所点検して見積書を作成してとなると時間と労力が必要なのです。

無用なトラブルを避けるために修理するつもりがないのであれば初めから修理しないことを伝えておくのがよいでしょう。

次年度からの保険料が上がる

実際に修理する場合でも修理しない場合でも同じですが、車両保険を使うと次年度からの等級が下がり、保険料が上がるデメリットもあります。

損害額が少額だと、場合によっては保険料アップのほうが高くつき、車両保険の保険金を受け取るとトータルの収支としてマイナスになる場合もあるので、利用時にはしっかりと検討する必要があります。

車両保険を利用する際は、十分なシミュレーションを

車両保険に加入している車が事故や災害などで損害を受けた場合、車のダメージによっては修理するのではなく、車の買い替えを検討するケースもあるかもしれません。

その際、車両保険の保険金は用途を問われるものではないので、適切に手続きを行えば、保険金を現金で受け取ることができます。

なお、事故に遭って、車両保険を使ったことで次年度の保険料が上がり、結果的に支払総額が増えてしまう場合があります。また、思った以上に支払金額が少ないケースもあるので注意が必要です。

車の修理で車両保険を使うかどうか迷ったときは、加入する保険会社でシミュレーションをしてもらって、検討することをおすすめします。

ちなみに、保険会社によって提供する車両保険やそれに付随する特約の補償内容は微妙に異なります。車両保険の加入・更新時は、複数の保険会社に見積もりを依頼して、比較・検討するようにしてください。

ただし、各保険会社のウェブサイトで見積もり依頼はできるものの、手間や時間がかかります。そこで、一括見積もりサービスを利用して、手軽に見積もり依頼をしましょう。

自動車保険の保険料を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。