自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいのであれば知っておくべき等級制度の知識について紹介します。

もくじ

等級制度とは?

等級制度とは、保険会社各社が導入して共同で運用している、契約者の事故歴に応じた保険料の割引・割増を適用する制度です。

ノンフリート契約(契約者が所有・使用する車の契約台数が他社を含め9台以下の場合の契約)に対して適用される制度であり、「ノンフリート等級別料率制度」という名称が損害保険料率算出機構などでは使われていますが、対となるフリート契約には同様の等級制度がないため、一般的には単に「等級制度」などと呼ばれることも多いです。

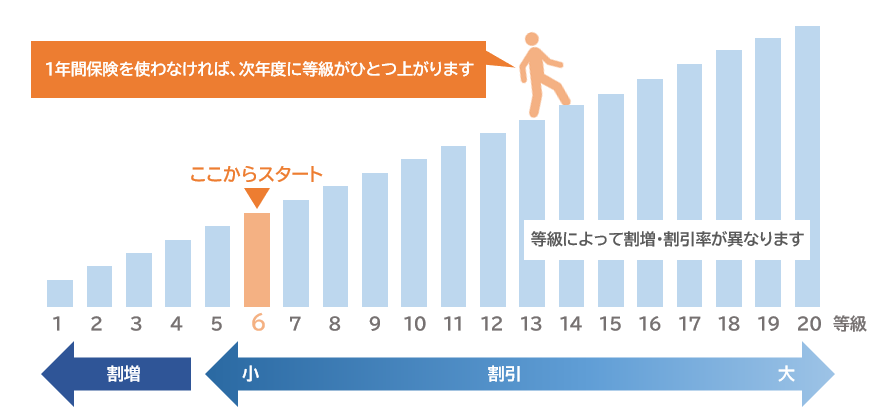

等級は1等級から20等級まであり、初めて契約する際には6等級から(2台目以降の車で一定の条件を満たす場合はセカンドカー割引で7等級から)スタートします。1年間保険を使う事故を起こさなければ次年度に等級が1つ上がり、逆に保険を使う事故を起こした場合には、次年度に等級が3つまたは1つ下がります。

つまり、6等級からスタートした場合、最高の20等級に到達するにはずっと無事故でも14年間かかることになります。

ちなみに1等級下がるのは、台風・洪水、盗難、火災など偶然な車両事故によって生じた損害に対して保険を使用した場合です。その他で保険を使用した場合は基本的に3等級下がります。

各等級の割引率・割増率

各等級の割引・割増率は以下のようになっています。(保険会社によって内容が異なる場合があります。)

前年契約あり

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

新規契約

| 等級 | |

|---|---|

| 6等級 | +3% |

| 7等級 | -38% |

出典:損害保険料率算出機構

等級ダウンの事例

等級ダウンの具体的なケースを紹介します。

3等級ダウンの事例

- 電柱やガードレールに衝突した単独事故による車の修理代での保険金の受け取り

- 車同士の衝突での車の破損修理費での保険金の受け取り

- 歩行者をはねてしまい、対人賠償保険金の支払い

1等級ダウンの事例

- 車が盗難にあってしまったことによる保険金の受け取り

- 台風や洪水などの災害による修理での保険金の受け取り

- イタズラや落書き・飛来物による傷や窓ガラス破損による保険金の受け取り

等級が上がると保険料が安くなる

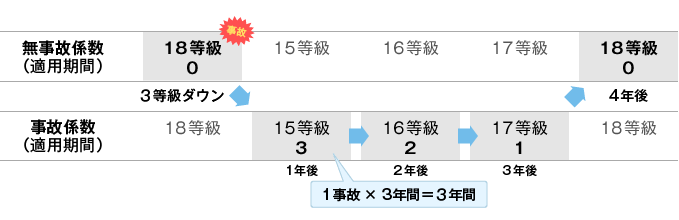

無事故を続けて等級が20等級に近づくほど、保険料の割引率が高くなり、保険料が安くなります。逆に事故を起こして1等級に近づくほど、割引率が小さくなり(1~4等級は割増になります)、保険料が高くなります。

また、同じ等級であっても事故の有無で保険料が変わってきます。3等級ダウン事故を起こした場合は次年度から3年間、1等級ダウン事故を場合は次年度の1年間は無事故だったときよりも割引率が低い「事故有」の割引率が適用されます。例えば、無事故で16等級から17等級に上がった場合と20等級から事故を起こして17等級に下がった場合では、無事故の17等級の方が保険料が安くなります。

| 無事故17等級 | 事故有17等級 |

|---|---|

| 55%割引 | 44%割引 |

この「事故有係数適用期間」は最小0年、最大6年で、1年経過ごとに前年の事故有係数適用期間から「1年」が引かれます。

-

事故有係数適用期間とは?例をもとにわかりやすく解説

事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故の ...

保険を使う場合と使わない場合の割引率の差

自動車保険を使うと翌年度の等級が下がって保険料が上がってしまうことから、ちょっとした金額であれば自動車保険は使わないということも考えられます。保険を使う場合と使わない場合でどれくらい割引率に差が出るのか、例として無事故10等級で3等級ダウン事故を起こした場合と1等級ダウン事故を起こした場合について紹介します。

無事故10等級で3等級ダウン事故を起こした場合

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故10等級 | 46%割引 | 無事故10等級 | 46%割引 |

| 1年後 | 無事故11等級 | 48%割引 | 事故有7等級 | 14%割引 |

| 2年後 | 無事故12等級 | 50%割引 | 事故有8等級 | 15%割引 |

| 3年後 | 無事故13等級 | 51%割引 | 事故有9等級 | 18%割引 |

| 4年後 | 無事故14等級 | 52%割引 | 無事故10等級 | 46%割引 |

保険を使った場合、もとの割引率に戻るまでに4年かかり、使わなかった場合はその分等級が進んで20等級まで差が縮まらないことになります。

無事故10等級で1等級ダウン事故を起こした場合

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故10等級 | 46%割引 | 無事故10等級 | 46%割引 |

| 1年後 | 無事故11等級 | 48%割引 | 事故有9等級 | 18%割引 |

| 2年後 | 無事故12等級 | 50%割引 | 無事故10等級 | 46%割引 |

1等級ダウン事故の場合、3等級ダウン事故よりも割引率の差は縮まりますが、20等級まで保険を使わなかった場合と比べて等級の進みに追いつけません。

ちょっとした事故で自動車保険を使った方がよいのか、自腹で支払った方が総合的に得なのかは必要な賠償額・修理費用と保険料の値上がりを天秤にかけて判断することになります。保険会社に依頼すれば保険を使用した場合と使用しなかった場合の保険料のシミュレーションを出してくれるので、判断に迷った場合は相談してみましょう。

-

車の修理で自動車保険は使った方がいい?使わない方がいい?

万が一の事故のために加入する自動車保険ですが、自動車保険には等級制度があり、自動車保険を使うと等級が下がって保険料が高くなることから総合的な支払額を考えると自動車保険を使わない方がよい場合もあります。 ...

現在の等級の調べ方

新規で契約する場合は6等級か7等級でのスタートですが、既に契約していて現在の等級を忘れてしまったという場合も考えられます。そうした場合では、現在の等級は自動車保険証券に記載があるので、そこで確認することができます。保険証券を不発行にしている場合は各保険会社のマイページの中でも確認することができます。また、契約を中断中の場合は「中断証明書」で確認することができます。

等級の引き継ぎ

保険会社を乗り換えても等級は引き継がれる

等級制度は各保険会社で共同して運用されています。そのため、保険会社を乗り換えても再度6等級からスタートということにはならず、変更前の保険会社の等級が引き継がれます。等級が進んでいればそのまま大きな割引を継続して受けられますが、逆に事故を起こして等級が低くなったから保険会社を変えて再スタートということもできません。

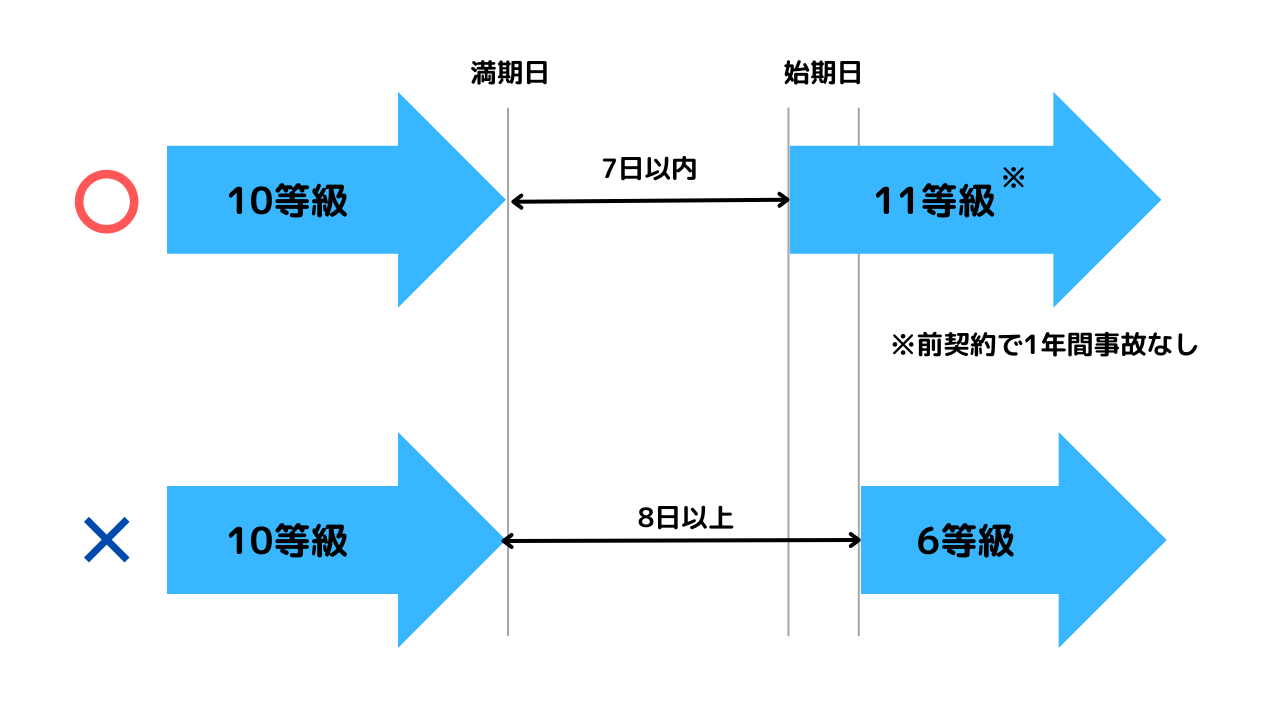

注意が必要なのが更改のし忘れです。自動車保険を通常、補償が受けられない期間がないように、前契約の満期日、または解約日を新契約の初日とするのが一般的ですが、満期日の翌日から起算して7日以内であれば、前契約の等級を引き継ぐことができます(保険会社により異なる場合があります)。ただし、この期限を超えると、たとえ前契約が20等級だったとしても6等級からやり直しとなってしまいます。

6等級未満になったら、わざと更改をし忘れたらよいのでは?と思う人もいるかもしれません。しかし、そうした考えはもちろん対策されています。保険契約を解約しても13か月間は等級の履歴は保存されています。そのため、13カ月以内に再度契約した場合には、等級を引き継いで6等級未満の等級での契約となってしまいます。6等級に戻すには、高くなった保険料を払いながら無事故を続けるか、13か月間は契約なしで過ごす必要があります。なお、自動車保険を契約していない状態では事故時のリスクが高いため、運転しないようにしてください。

-

自動車保険の乗り換え方法とタイミングは?今の保険会社に連絡は必要?

自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由 ...

家族間での等級の引き継ぎ

自動車保険の等級はいくつかの条件を満たせば家族間で引き継ぐことができます。引き継ぐことができるのは、「記名被保険者の配偶者」「記名被保険者の同居親族」「記名被保険者の配偶者の同居親族」です。等級を引き継ぐには同居している必要があるので、進学や就職、結婚等で別居となる予定が立っているのなら同居しているうちに等級の引き継ぎを行うようにしましょう。

なお、等級を別の車の契約に移したいという場合はいつでもできるというわけではありません。車両入替を利用して等級の引き継ぎを行うことになるからです。引き継ぎができるタイミングは、家族で利用する車を増車するときか、契約中の自動車を廃車・譲渡・返却するタイミングです。

親子での等級の引き継ぎ

よくある事例としては、同居の子供が免許を取って車を買ったので、親の高い等級を子供に引き継ぎ、親は新規で自動車保険に加入するというものがあります。このときの等級引き継ぎの流れは以下のようになります。

- 親の契約で子供の車に車両入替をする。

- その保険の記名被保険者を子供に変更する。必要に応じて契約者も変更する。

- 親の元の車が無保険状態になっているので、記名被保険者を親として新規契約する。

-

自動車保険の等級は他社や家族に引き継げる?方法や注意点を解説

自動車保険の等級は保険会社を乗り換える時はもちろん、家族から引き継ぐことができます。等級の引き継ぎには条件もあり、等級の引き継ぎに失敗すると再び6等級から始めないといけません。無事故で進めた等級を無駄 ...

長期間車に乗らない場合は中断証明書の発行をしよう

転勤や海外勤務などで長期間にわたって車を手放すときは、保険会社に「中断証明書」の発行を申請すれば、10年間にわたって、前契約の等級をそのまま引き継ぐことができます。ただし、中断証明書の発行には以下のような条件があります。(※条件については保険会社によって異なる場合があります。詳細については保険会社にご確認ください。)

- 中断する契約の次の等級が7等級以上であること(中断する契約の保険期間中に事故を起こしていた場合、事故内容によって下がる次の等級が7等級以上である必要があります。)

- 中断日(解約日または満期日)以前に以下のいずれかに該当すること

- 廃車・売却(譲渡)・リース会社への返却

- 車検切れ

- 車両入替により、他の保険契約の対象となる

- 車両の盗難

- 災害による滅失

- 中断日(解約日または満期日)の翌日から13カ月以内に中断証明書の発行の請求をすること

ただし、海外転勤等で日本を離れる場合は以下のような条件となり、車を手放す必要はありません。

- 中断する契約の次の等級が7等級以上であること(中断する契約の保険期間中に事故を起こしていた場合、事故内容によって下がる次の等級が7等級以上である必要があります。)

- 中断日(解約日または満期日)から6カ月以内に記名被保険者が出国またはその予定であること

- 中断した契約が帰国(再入国)前の最後の契約であること

- 中断日(解約日または満期日)の翌日から13カ月以内に中断証明書の発行の請求をすること

以上の条件を満たしている場合は、中断証明書を発行すれば10年間は等級を保存できます。再度自動車保険を契約する場合に、無事故で上げた等級を無駄にしなくて済むのです。積み上げた等級がある場合にはぜひとも活用を考えてみてはいかがでしょうか。

-

自動車保険を中断ってできるの?中断証明書の手続きと発行について

等級の数字が大きくなるほど割引率が高くなる自動車保険。コツコツ積み上げてきた等級も自動車保険の任意保険を解約するとリセットされてしまいます。さまざまなライフイベントの中で引越しや留学、海外転勤などさま ...

まとめ

自動車保険には等級制度というものがあり、無事故を続けると等級が上がって保険料が安くなっていきます。逆に、事故で保険を使うと等級が下がって保険料が高くなります。最大の20等級まで等級が進むと63%割引という大きな割引率になりますので、安全運転に気を付けてできる限り事故を起こさないようにしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。