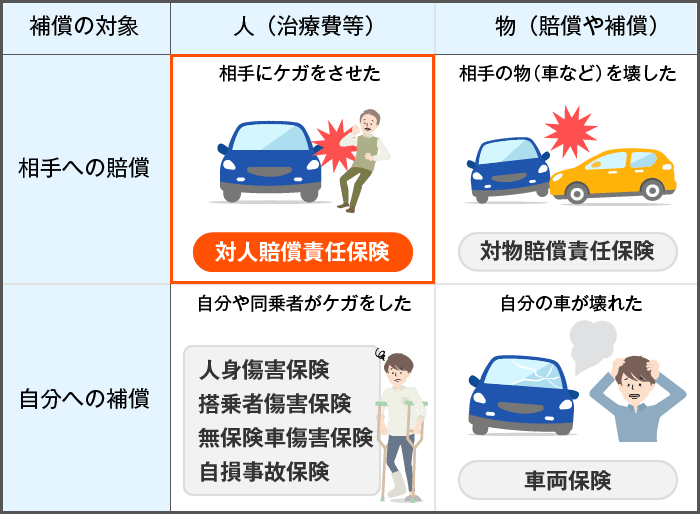

自動車保険の基本的な補償内容の一つである対人賠償責任保険について説明します。対人賠償責任保険事故により相手を死傷させ、賠償責任を負った場合に補償を受けることができます。保険金額は無制限とするのが基本です。

もくじ

対人賠償責任保険とは

対人賠償責任保険とは、自動車を運転している際の事故などにより、相手にケガをさせたり死亡させたりして法律上の損害賠償責任を負った場合に相手への賠償としてお金が出る保険です。

※相手とは自分以外の人(同乗者や家族は含まれない場合があります。)を指します。

自賠責保険でも対人賠償は支払われますが、自動車保険(任意保険)の対人賠償責任保険は自賠責保険では賄えない金額を負担する場合にお金が出ます。 特に相手を死亡や後遺症を残すようなケガをさせた場合には億単位でお金がかかる場合があります。

なお、自分自身が運転中にケガをして自分で治療費を出さないといけない場合には、人身傷害や搭乗者傷害保険などが使用できます。

自動車保険を安くするには一括見積もりがおすすめ!

自賠責保険の不足分をカバーしてくれるのが対人賠償責任保険

法律で加入が義務付けられている自賠責保険の支払い限度額は、死亡事故の場合(被害者1名あたり)3000万円、重度後遺障害の場合(被害者1名あたり)4000万円、ケガの場合は(被害者1名あたり)120万円と決められています。 ところが、死亡事故や重傷事故を起こしてしまった場合、これらの限度額をはるかに超える億単位の賠償額になることもありえます。

もし、任意の対人賠償責任保険に加入していなければ、自賠責補償額を超えた金額はすべて加害者本人が払わなければならないのです。万一、死亡事故を起こして1億円の損害賠償請求が発生したとき、あなたには自賠責保険で3000万円まで支払れたとしても、残り7000万円は支払えるでしょうか。また、被害者に十分な補償ができるでしょうか?

「対人賠償責任保険」は相手の車に乗っている人、歩行者、同乗者など「他人」を死亡、または負傷させて法律上の損害賠償責任を負った場合、自賠責保険から支払われる保険金額をオーバーする部分について保険金が支払われます。

加害者がこの保険に加入していなかった場合、十分な賠償をすることができず、被害者本人はもとより、加害者本人も苦しむことが考えられます。対人賠償保険は自動車保険の中でもっとも重要な保険だといっても過言ではありません。 万が一に備えて、インズウェブの利用者も保険金額を「無制限」でお見積もりを取られる方が多いようです。

交通事故高額賠償判決事例(人身事故)

| 認定損害額 | 態様 | 裁判所 | 事件番号 | 判決年月日 | 事故年月日 | 被害者 | |

|---|---|---|---|---|---|---|---|

| 性別・年齢 | 職業 | ||||||

| 5億2,853万円 | 死亡 | 横浜地裁 | 平成22年(ワ) 第6587号 | H23.11.1 | H21.12.27 | 男・41歳 | 眼科・開業医 |

| 4億5,381万円 | 後遺 | 札幌地裁 | 平成27年(ワ) 第558号 | H28.3.30 | H21.1.7 | 男・30歳 | 公務員 |

| 4億5,375万円 | 後遺 | 横浜地裁 | 平成27年(ワ)第24号 平成27年(ワ)第1005号 | H29.7.18 | H24.11.1 | 男・50歳 | コンサルタント |

| 4億5,063万円 | 後遺 | 札幌地裁 | 平成31年(ワ) 第361号 | R3.8.26 | H24.8.17 | 男・19歳 | 大学生 |

| 4億3,961万円 | 後遺 | 鹿児島地裁 | 平成27年(ワ) 第368号 | H28.12.6 | H22.11.9 | 女・58歳 | 専門学校・教諭 |

自動車保険を安くするには一括見積もりがおすすめ!

保険金の支払い対象はあくまでも「他人」

対人賠償責任保険は、「他人」を死傷させた場合に発生する損害賠償について賄う保険です。そのため、死傷したのが記名被保険者や運転者の配偶者や親、子供であった場合には補償の対象とはなりません。

例えば、自分の自動車でドライブにでかけ、中央分離帯にぶつかるという単独事故を起こした場合、この事故で助手席や後部座席に乗っていた妻や子供がケガをしても、その自動車の対人賠償責任保険の保険金はおりません。こうした場合、人身傷害保険や搭乗者傷害保険を使って補償を受けることになります。

同乗者への補償について

助手席や後部座席に乗っていた妻や子供がケガをしても対人賠償は支払われないと説明しましたが、仮に同乗者が「他人」である場合には対人賠償責任保険の対象となります。一律に「同乗者に対しては支払われない」ということではなく、「他人」か否かで判断が分かれます。

-

自動車保険で同乗者への補償は何がある?

車を運転していて事故を起こしてしまったとき、事故相手や自分だけでなく同乗者もケガをしてしまう可能性があります。自動車保険で事故相手への補償や自分自身についての補償はよく気が回る部分ですが、自分の車の同 ...

対人賠償を使うと等級はどうなる?

対人賠償責任保険を使った場合、翌年度の等級は3等級下がり、事故有係数適用期間は3年加算されます。等級が下がると割引率が小さくなる(4等級以下は割増になる)ため、翌年の自動車保険料は高くなる可能性が高いです。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

飲酒運転での事故や台風が原因の事故の補償は?

飲酒運転の場合

件数は減ってきてはいますが、いまだに飲酒運転で事故を起こす人もいます。飲酒運転で人身事故を起こしてしまった場合、対人賠償責任保険は支払われるのでしょうか?

「飲酒運転の場合、自動車保険は使えない」と思っている人もいますが、それは不正確です。「被害者救済」の観点から、対人賠償や対物賠償などの事故相手に対する補償については保険金が支払われます。一方で運転者本人に対する補償(人身傷害や搭乗者傷害など)については認識の通りに保険金は支払われません。

| 保険種類 | 補償の有無 | ||

|---|---|---|---|

| 自賠責保険 | 〇 | ||

| 任意の自動車保険※1 | 対人賠償保険 | 〇 | |

| 対物賠償保険 | 〇 | ||

| 人身傷害保険 | 本人 × | 本人以外 〇 | |

| 搭乗者傷害保険 | 本人 × | 本人以外 〇 | |

| 無保険車傷害保険 | 本人 × | 本人以外 〇 | |

| 自損事故保険 | × | ||

| 車両保険 | △※2 | ||

※1:任意の自動車保険は、各保険会社によって取扱いが異なる場合があります。

※2:基本的には補償されませんが、約款では特定の者の酒気帯び運転の場合に限定しているため、特定の者以外の者の飲酒運転の場合には保険金が支払われる場合もあります。ただしその場合、保険会社から酒気帯び運転者へ支払った保険金の額を求償します。

出典:日本損害保険協会

-

飲酒運転の場合、自動車保険の補償はどうなる?

「飲んだら乗るな」という言葉は広く浸透していると思いますが、残念ながらいまだに飲酒運転による事故は無くなりません。自動車事故の被害にあって加害者が飲酒運転をしていた場合や逆に自分が飲酒運転で事故を起こ ...

台風などの自然災害が原因の場合

台風による暴風で車両があおられて隣接する車にぶつかり、乗っていた人にケガをさせてしまったという場合など、自然災害が原因として事故が起きることもありえます。この場合、原因が完全に自然災害であれば対人賠償責任保険では保険金は支払われません。なぜなら、原因が完全に自然災害である場合は「不可抗力」として法律上の損害賠償責任が発生しないからです。

対人賠償責任保険は事故で相手を死傷させて「法律上の損害賠償責任を負った場合」に、その損害賠償額について自賠責保険で支払われる額を超える分に対して保険金が支払われるものです。つまり、そもそも損害賠償責任が発生しなければ、対人賠償責任保険も支払われないのです。

まとめ

対人賠償責任保険は契約車両を運転中の事故で他人を死傷させ、法律上の損害賠償責任が発生した場合に、自賠責保険で支払われる金額を超える分について保険金が支払われる保険です。

「他人」というところがポイントで、配偶者や親、子供を死傷させてしまった場合は対人賠償責任保険の対象外となります。この場合は人身傷害保険や搭乗者傷害保険で補償を受けることになります。

どのような場合にどのような補償を使えるのか理解して、最適な自動車保険選びに役立てましょう。

※特約については、その内容が保険会社各社によって異なる場合があります。詳細については、該当商品の約款等で必ずご確認ください。

※補償内容は損害保険会社およびその商品等によっても異なりますので、詳細につきましては各保険会社または代理店に必ずご確認ください。