ディーラーで車を購入すると自動車保険の加入をすすめられることがありますが、どのようなメリット・デメリットがあるのでしょうか。自動車保険はスマホやパソコンから自分で申し込むこともできます。ベストな自動車保険を選ぶためにそれぞれのメリット・デメリットを確認しておきましょう。

記事の要約

- 自動車保険をディーラーで加入すると車購入と同時に手続きができる、事故や修理のサポートを担当者に行ってもらえるなどのメリットがある。

- デメリットとしては、保険料の高さや担当者の知識不足などがあり、保険会社を乗り換える時にに気まずさを感じる可能性もある。

- 必ずしもディーラーで加入する必要はなく、保険料を抑えたい場合はダイレクト型の自動車保険と比べることもできる。

もくじ

ディーラーで保険に加入するメリット・デメリット

ディーラーで自動車保険に加入する場合のメリット・デメリットを紹介します。

メリット

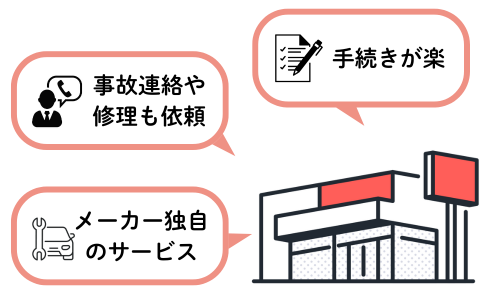

手続きが簡単

ディーラーや自動車販売店では保険代理店をしていることも多いです。車の購入と自動車保険の契約をまとめてできるため、簡単に手続きを済ませられます。

さらに、担当者と対面で手続きができるので、分からない事があってもすぐに聞くことができたり、補償内容を相談して決めたりすることができます。初めて自動車保険に加入する場合や保険に詳しくない場合でも心強いでしょう。

事故連絡や修理も依頼できる

もし事故を起こしてしまった時でも、保険や修理の連絡をディーラーで済ませることができます。ディーラーの担当者に連絡すれば、保険会社や整備工場への連絡を代わりにおこなってくれるため、手続きをワンストップでおこなえます。事故という普段とは違う状況下であちこち連絡せずに済むのは大きなメリットです。

また、多くのディーラーでは整備工場も併設されているため、安心して任せることができます。

メーカー独自のサービスがある

全てのディーラーではないものの、メーカー独自のサービスがついた自動車保険を契約できる場合があります。内容はメーカーによって異なりますが、ちょっとした傷であれば車両保険を使わずに修理費用の補償を受けられるというような内容になっています。保険期間中1回だけのように回数制限が設けられていることもあるので、詳しくは加入前に確認しておきましょう。

デメリット

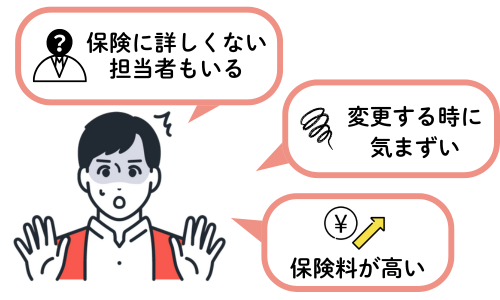

保険に詳しくない担当者もいる

ディーラーは車の販売がメインになるため、担当者が自動車保険に詳しいとは限りません。もちろん中にはとても詳しい方もいますが、そうでない人に当たってしまうと提案された保険に必要な補償が含まれていない場合や、逆に過剰な補償を勧められて保険料が高額になる場合もありえます。保険の内容についてすべて担当者任せにするのではなく、自分でもしっかりと内容を把握する気持ちで臨むのが大切でしょう。

保険を変更したくなったときに気まずい

ディーラーで契約した後に違う保険会社に変更したくなったときに、担当者に解約を伝えるのが少し気まずいと感じる方もいるのではないでしょうか。対面契約できるというのは契約時にはメリットに思えますが、親身になって提案してもらった時などは後ろめたい気持ちが出てきてしまうかもしれません。

気まずいからといって適当なウソをつくのはかえって関係がこじれてしまいます。ディーラーとは今後もメンテナンスなどの付き合いが続いていくため、「保険を比較したうえ決めた」などと正直に理由を伝えるようにしましょう。担当者に言いづらい場合には、直接保険会社のコールセンターから解約手続きをおこなうこともできます。

保険料が高い

ディーラーで契約するのは基本的に代理店型の自動車保険なので、代理店手数料がかかることから保険料が高くなる傾向にあります。また、団体割引もないので職場で団体扱いとなる保険に加入するという場合よりも基本的に高くなります。保険料を安く抑えたいのであれば、ネットで加入できるダイレクト型自動車保険なども検討してみるとよいでしょう。

自動車保険を安くするには一括見積もりがおすすめ!

自動車保険は選べる

ディーラーで提案される自動車保険は1社や2社に限られていることが多く、選択肢が少ないです。1社だけ提案してもらっても、その自動車保険が本当にベストかどうかは分かりません。

そこで、インターネットで加入できるダイレクト型自動車保険も比べてみましょう。ダイレクト型にもメリット・デメリットがあるので、ぜひ参考にしてみてください。

ダイレクト型自動車保険のメリット

- いつでも申し込みできる

- 保険料が安い

ディーラー経由で加入する代理店型自動車保険は対面で加入手続きをしますが、ダイレクト型自動車保険はインターネットや電話で直接保険会社に加入手続きが可能です。スマホやパソコンがあれば時間を気にせず自宅でも手続きができるので多忙な人に向いています。

また、「インターネット割引」が用意されている事が多く、インターネットで契約するだけで数千円~2万円ほどの割引を受けられます。代理店手数料がないことから、保険料が割安になることが多いのも特徴です。

ダイレクト型自動車保険のデメリット

- 対面で相談できない

- 分割払いがクレジットカードのみ

ダイレクト型自動車保険はネットで手続きが完結するため、対面で相談できる担当者はいません。補償内容を決める時や事故時に対面でサポートしてほしいという方は代理店型の方がよいでしょう。一部のダイレクト型の自動車保険では事故現場に警備会社のかけつけサービスを提供するなど、事故時の不安を解消している保険会社もあります。気になる方は比べてみるのがよいでしょう。

なお、多くの保険会社では分割払いはクレジットカード払いのみ対応しているため、注意が必要です。

自動車保険を安くするには一括見積もりがおすすめ!

契約後に保険会社を変更できる

ディーラーで契約した後に「事故の時の対応が良くなかった」や「もっと安い保険会社を探したい」等の理由から自動車保険会社の変更を希望する場合もあるでしょう。ディーラーや代理店で契約した後でも、自由に保険会社を乗り換えることができます。ただし、解約タイミングによっては損をしてしまうこともあるので注意点を紹介します。

乗り換えるタイミングは?

保険会社を乗り換えるタイミングは満期日に合わせることをおすすめします。今の等級をスムーズに引き継ぐためにも、満期日の前日までには乗り換え先の保険会社に申し込みをしましょう。

契約期間の途中で解約することもできますが、乗り換えてからさらに1年間無事故でいないと等級が進みません。既に20等級の人は問題ありませんが、19等級以下の人は等級が上がるタイミングが遅くなってしまうためなるべく避けた方が賢明です。また、保険料を一括払いしている場合は未経過分の保険料が全額返金される訳ではないため注意しましょう。

-

自動車保険の乗り換え方法とタイミングは?今の保険会社に連絡は必要?

自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由 ...

よくある質問

紹介された保険に入らないとダメ?

自動車保険はディーラーで紹介されたものにこだわる必要はなく、他の保険会社に加入しても問題ありません。また、紹介された自動車保険に入らなかったからといって車の販売を拒否されるというような事はありませんので安心してください。

ディーラーで契約すると車の値引きなどはある?

ディーラーで保険に加入すれば手数料が入るのだから、その分購入する車の値引きや下取りに出す車の査定額を上げてくれないかと思う方もいるかもしれませんが、そうした行為は法律違反となります。こちらから値引きなどを持ち掛けてディーラーを困らせるということはないようにしましょう。

事故対応に差はある?

代理店型でもダイレクト型でも事故対応に大きな差はありません。ディーラーの担当者ができるのは契約者と保険会社を仲介するなどのサポートで、実際に事故相手と示談交渉をするのは保険会社です。ダイレクト型の自動車保険の中には24時間事故受付の窓口を設ける、事故現場のかけつけサービスやロードサービス、LINEで事故状況の連携できるなど事故対応を充実させている保険会社もあります。

自動車保険の乗り換えにデメリットはある?

満期日のタイミングで乗り換えるのであれば、更新する時と同じように等級が進むため特にデメリットはありません。また、解約時に違約金なども発生しません。

ただし、満期日よりも前に解約する際には注意が必要です。等級の進みが遅くなる、解約返戻金が少なくなるなどのデメリットが発生してしまいます。特別な理由がなければ満期日に合わせての乗り換えがおすすめです。

まとめ

ディーラーで自動車保険に加入すると手続きが簡単で事故を起こした時に連絡できるという安心感があります。一方で、担当者によって知識に差があったり保険料が高くなりやすかったりすることもあるため、そこが自分にとって最良の自動車保険とは限りません。ディーラーで自動車保険の契約を持ち掛けられてもその場で決めずに一度持ち帰って考えてみるとよいでしょう。特に保険料はダイレクト型の方が基本的に安く、内容によっては3万円、中には5万円以上安くなることもあります。

どの自動車保険がよいのか検討する際には自動車保険の一括見積もりサービスを利用するのが便利です。一度の情報入力で複数社の自動車保険の見積もりを取ることができます。各社の見積もり結果とディーラーで提示された自動車保険を比べてどちらが自分に合っているのか考えてみるとよいでしょう。

自動車保険を安くするには一括見積もりがおすすめ!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。