車を運転する場合、基本的には自賠責保険と任意保険といった自動車保険に加入します。しかし、事故相手が保険に加入していない「無保険車」だった場合、スムーズに十分な補償を受けることはできるのでしょうか。また、相手が無保険でも使える任意保険や特約についても把握しておきたいところです。

この記事では、事故相手が無保険車だった場合のリスクと補償の受け方のほか、無保険車との事故で使える自分の任意保険・特約と事故相手への対処法について解説します。

もくじ

約10台に1台は無保険車

無保険車とは、一般的に任意保険未加入の状態の車を指します。

自動車保険は大きく2種類あり、自動車損害賠償保障法にもとづき、すべての車を持つ人に加入義務がある保険が自賠責保険です(強制保険ともいう)。これは、交通事故の被害者に対し、最低限の対人賠償をするのが目的です。そして、自賠責保険ではまかなえない部分の上積みの補償を担うのが、任意保険です。

損害保険料率算出機構の「2025年度 自動車保険の概況」によれば、任意保険(共済含む)の対人賠償普及率は88.6%となっています。つまり、約10%が無保険車となる計算です。過去10年の数字で見る限り、無保険車の割合は微減したものの、遭遇する可能性は決してゼロとはいえないのです。

なお、無保険車の中には任意保険と自賠責保険のどちらにも加入していない車も存在します。

本来、自賠責保険未加入の車は車検を受けることができない上、公道を走行することもできません。無保険運転は、1年以下の拘禁刑または50万円以下の罰金と、違反点数6点加算に伴う免許停止処分を科せられます。

厳しい罰則があるにもかかわらず、自賠責保険未加入の車が一定数存在するのも事実です。国土交通省は警察と連携し、街頭における無保険車の取締活動や監視活動を行ったり、無保険車の通報窓口を設けたりするなどの対策を講じています。

事故相手が無保険車だった場合のリスク

万が一、事故相手が無保険車だった場合、被害者側はどのようなリスクを被ることになるのでしょう。

ここでは、事故相手が無保険車だった場合のリスクについて解説します。

損害賠償金を受け取れない可能性がある

事故相手が無保険車だった場合のリスクとして、損害賠償金を受け取れない可能性が挙げられます。これは、仮に示談交渉が成立したり裁判で損害賠償命令が出たりしても、結局は事故相手の経済状況と支払能力に依るからです。実際に、事故相手から「支払うお金がない」といわれてしまうケースも少なくありません。

また、事故相手が損害賠償金を一括で支払えない場合は、分割払いを提案される可能性もあるでしょう。しかし分割払いは滞るリスクをはらんでおり、その際には督促などの手間が二重で生じます。

自分の車の修理費用が自己負担になる

事故相手が無保険車だった場合のリスクとして、自分の車の修理費用などが自己負担になるリスクがあります。これは、無保険車が自賠責保険のみの加入だった場合、自賠責保険は対人賠償に限定されるのが理由です。

その場合、自分の車の修理費用は、事故相手からの損害賠償金でまかなうことになります。しかし、事故相手の経済状況によってはそれが期待できません。車の必要度合いによっては、自己負担せざるをえない場合もあるでしょう。

相手方との難しい直接交渉になる

一般的な事故において、双方に過失があり、互いに任意保険に加入していれば、それぞれの保険会社同士で示談交渉します。しかし、相手が無保険で、なおかつ自分に過失がない場合の事故では、保険会社があいだに立ちません。

このような場合、事故の被害者と加害者という当事者同士の直接交渉となります。本来、事故の示談交渉には高い専門性が求められるため、やりとりがスムーズに進まなくなることも考えられます。事故相手と連絡が取れなくなったり、感情的なやりとりに発展したりするなどのトラブルも起こりうるでしょう。

後遺障害等級認定の手続きを自分で進める必要がある

事故相手が無保険車であるリスクとして、後遺障害等級認定の手続きが難しくなることも挙げられるでしょう。

事故によって医師からそれ以上の回復見込みがないと「症状固定」の診断を受けた場合、後遺障害等級の認定を申請することになります。後遺障害等級は、等級の数字が小さいほど症状が重いことを示します。

事故相手が任意保険に加入していれば、相手方の保険会社に手続きの多くを任せる事前認定の手段を取ることができます。しかし、相手が無保険の場合には、自分で後遺障害等級認定の手続きを進めなければなりません(被害者請求)。被害者請求を自分で進めることが難しい場合は弁護士に依頼するなどの手段を取る必要も出て来ます。

事故相手が無保険車だった場合の補償の受け方

事故相手が無保険車だった場合、補償を受けるにはどのような手続きをするのか気になる人も多いでしょう。ここでは、事故相手が無保険車だった場合の補償の受け方について解説します。

事故相手が自賠責保険のみに加入だった場合

事故相手が自賠責保険のみに加入していた場合には、事故相手(加害者)が自賠責保険に加入している保険会社に被害者請求を行いましょう。被害者請求は、ケガの治療費などの当座の費用のために「仮渡金」を受け取ることができる上、示談交渉が成立する前に補償を受けられるメリットがあります。

被害者請求の際には、下記の書類が必要です。

<被害者請求の必要書類>

- 交通事故証明書

- 事故発生状況報告書

- 支払い請求書

- 診断書

- 請求者の印鑑証明書

なお、自賠責保険は対人賠償のみ対象のため、被害者請求を行えるのは、事故でケガをしたり後遺障害が残ったりしたほか、死亡した場合に限られます。また支払限度額は傷害で120万円、死亡で3,000万円、後遺障害は等級によって異なり最高4,000万円です。

自賠責保険のみでは車の修理費用は補償されず、また治療代などが不足する可能性もあります。

事故相手が自賠責保険・任意保険ともに未加入だった場合

事故相手が自賠責保険と任意保険に加入していない無保険車だった場合、政府保障事業に請求することになるでしょう。政府保障事業とは、被害者請求ができず、自賠責保険による補償を受けられない事故被害者を、自動車損害賠償保障法にもとづいて政府が救済する制度です。国土交通省によれば、2023年度の政府保障事業の受付件数は366件でした。このうち、無保険車の割合は約3割となっています。

政府保障事業の補償内容は自賠責保険と同じであり、対人賠償のみとなっています。

自賠責保険と異なるのは、健康保険などの給付を受けた場合には、その金額分が差し引かれる点です。また、国が加害者に代わって損害を補填し、その支払金額を加害者に請求する点も異なります。

政府保障事業の請求は、保険会社の窓口で行うことが可能です。自賠責保険の被害者請求と概ね同内容の必要書類をそろえて提出すると、文書や電話などで確認調査が行われたのち、国が審査します。支払いまでには数ヵ月~1年以上と自賠責保険に比べて長い傾向があり、注意が必要です。

事故相手が無保険車だった場合に使える自分の任意保険・特約

無保険車による事故に対して自賠責保険や政府保障事業だけでは補償が不足した場合、有効な任意保険・特約があります。ここでは、事故相手が無保険車だった場合に使える自分の任意保険・特約について解説します。

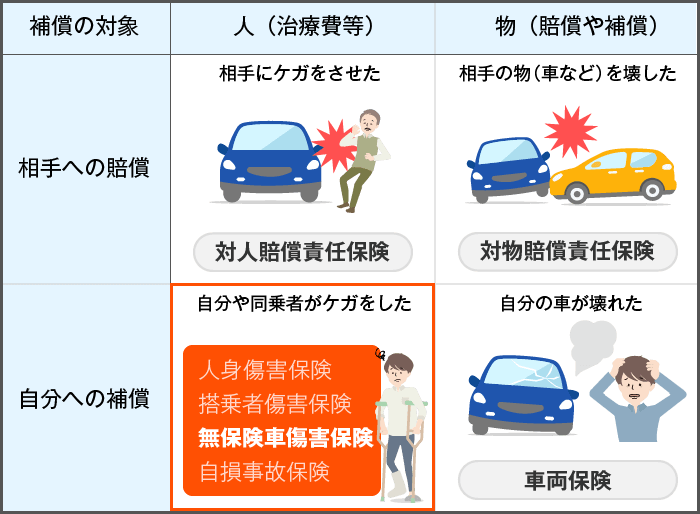

無保険車傷害保険・特約

無保険車傷害保険・特約は、事故相手が無保険車だった場合に使える保険・特約のひとつです。

無保険車傷害保険・特約では、事故相手が無保険車だった場合だけでなく、事故相手が任意保険に加入していても補償が不十分な場合に役立ちます。また、使用しても次年度の等級に影響を及ぼさないのも特徴です。

注意したいのは、自分や同乗者の死亡・後遺障害にのみ、補償が適用される点です。ケガの治療代に対する補償は含まれません。

無保険車傷害保険・特約の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

無保険車傷害保険・特約とは?無保険車の定義と補償対象について解説

無保険車傷害保険あるいは無保険車傷害特約(以下、無保険車傷害保険・特約)とは、自動車保険未加入車との事故により、運転者自身や同乗者が受けた大きな損害を補償するものです。一定数の無保険車が存在する現代に ...

人身傷害保険・搭乗者傷害保険

人身傷害保険も、無保険車傷害保険・特約と同様に、事故相手が無保険車の場合に効果を発揮する保険・特約です。契約車両に乗車する運転者・同乗者が事故でケガをしたり、後遺障害を負ったりした場合に、治療代などの実費や休業損害のほか、逸失利益などの補償(実損額)を受けられる仕組みとなっています。

なお、人身傷害保険と似たものに、搭乗者傷害保険があります。搭乗者傷害保険は入通院日数や後遺障害の程度に応じてあらかじめ決められた金額が支払われるのが特徴です。条件と金額が事前に決まっているので、保険金の支払いが早いです。

人身傷害保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

人身傷害保険とは?補償内容や搭乗者傷害保険との違いを紹介!

自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。 人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。こ ...

車両保険・車両無過失事故に関する特約

無保険の相手との事故の場合、自分の車が損害を受けても修理や再購入の費用を受け取れませんが、自分の車両保険を使うことで、これらの費用をカバーできるでしょう。

ただし、事故によって車両保険を使うと次年度の等級が3等級ダウンし、保険料が高くなる点には注意が必要です。車の修理費用が数万円程度の場合は、車両保険を使わないほうが得になることもあります。車両保険の使用については十分な比較・検討が必要です。

なお、赤信号停車中に追突されたなど、自分に過失がない事故の場合、「車両無過失事故に関する特約」が付帯されていればノーカウント事故と見なされ、車両保険を使っても次年度の等級はダウンしません。この特約は車両保険に自動で付帯されることが多いですが、保険会社によって扱いが異なるので確認が不可欠です。

車両無過失事故に関する特約の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険の無過失事故に関する特約とは?

自分に過失がないもらい事故で事故相手が無保険あるいは支払い能力が十分でなく、自分の車両保険を使わざるを得ないとき、無過失事故に関する特約に入っていれば等級に傷をつけることなく車両保険を使うことができま ...

弁護士費用特約

事故相手に損害賠償請求をするため、弁護士に委任・相談する費用や訴訟費用を補償する弁護士費用特約は、事故相手が無保険車だった場合に役に立つ特約です。

弁護士費用特約を付帯し、示談交渉のプロである弁護士にあいだに入ってもらえれば、示談交渉や訴訟など面倒な手続きを委ねられるので安心です。

弁護士費用特約の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

自動車保険の弁護士費用特約は必要?どんな場合に役に立つ?

自動車保険には様々な特約が用意されていますが、その中の一つに弁護士費用特約があります。弁護士費用特約は知名度は高い方の特約ですが、なかなか弁護士に依頼するという場面も想像が難しいのではないでしょうか。 ...

事故相手が無保険車だった場合の対処法

事故に遭って、その相手が無保険車だった場合、具体的にどのような対処をすればいいのでしょうか。ここでは、事故相手が無保険車だった場合の対処法について解説します。

事故相手と連絡が取れない場合は内容証明郵便を送付する

事故相手と連絡がつかない場合には、内容証明郵便を送付する手段もあります。内容証明郵便とは、差出人や宛先、差出日などを郵便局が証明するものです。内容証明郵便に直接的な強制力はないものの、後々の法的な手続きにおいては、重要な証拠となります。

なお、内容証明郵便は弁護士に作成・送付の代行依頼も可能です。弁護士名義で送付すれば、自分で送るよりも相手方に対する心理的圧力になる可能性があります。

訴訟で損害賠償請求をする

事故相手との示談交渉が思うように進まなかったり、成立しなかったりする場合には、損害賠償を請求するため民事訴訟(通常訴訟)を起こすという手段を取らざるをえないかもしれません。裁判を通じた解決の場合は専門的な手続きが必要なため、弁護士に相談することになります。

なお、請求金額が60万円以下の場合は、原則的に1回の審理で判決が出される少額訴訟が利用できます。少額訴訟は手続きも簡易的で自分でも申立可能ですが、弁護士にサポートしてもらうのが安心でしょう。

判決後も支払いがない場合は強制執行を行う

損害賠償請求が認められて判決が確定したものの、事故相手が損害賠償金の支払いに応じない場合には、事故相手に対する強制執行(財産を差し押さえること)も可能です。この場合、相手の給与や預貯金のほか、家財道具や商品などを差し押さえることになります。

まとめ

任意保険に加入していない無保険車は、一定の割合で存在します。無保険車と事故に遭った場合、十分な補償を受けられないなどのリスクが生じかねません。示談交渉や裁判などの手段を講じることになった場合には、弁護士のサポートが不可欠です。万が一に備えて、弁護士費用特約の付帯を検討しましょう。

なお、自動車保険・特約の補償内容や弁護士費用特約の適用範囲は、保険会社によって異なります。自分に合った補償内容を探すには、複数の保険会社に見積もりを依頼して、比較・検討してください。

難点としては、各保険会社のウェブサイトで見積もり依頼はできるものの、手間や時間がかかること。そこで、自動車保険の一括見積もりサービスを利用して、手軽に見積もりを依頼するのがおすすめです。

自動車保険の補償内容を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりを一度に取れるので、比較・検討がしやすくなります。

ぜひ、インズウェブの「自動車保険一括見積もりサービス」をお試しください。