大切な新車を購入した時には、自動車保険の補償も慎重に考えたいものです。万が一事故が起きた時に備えて検討しておきたい特約の一つに「新車特約(車両新価特約)」があります。事故に遭って大破してしまった時でも新車を買い替える費用をカバーできます。一見ありがたい特約ですが、人によってはつける必要性が低いことも。特約の内容や注意点を紹介します。

記事の要約

- 新車特約(車両新価特約)は、事故などで車が全損や修理費が新車価格の50%以上かかった場合に、新車価格相当額までの再購入費や修理費が補償される特約。

- 高級車を購入した人や同クラスの車を買い直したい人には必要性が高いが、グレードにこだわらない人や十分な貯金がある人には不要な場合がある。

- 盗難や内外装のみの破損は対象外になる、新車特約を使うと翌年度の等級が下がるなどの注意点がある。

もくじ

新車特約(車両新価特約)とは

新車特約(車両新価特約)とは、事故によって車が大きな損害を受けた場合に、車の買い替え費用や修理費用が受け取れる特約です。受け取れる保険金は元の車の新車価格相当額が限度となるため、元の車と同クラスの車を再購入することもできます。なお、内外装・外板部品のみの損傷の場合や盗難の場合には対象とはなりません。

新車特約が使える条件

- 車が物理的に修理不可能な状態

- 修理費が車両保険金額以上

- 修理費が新車価格相当額の50%以上

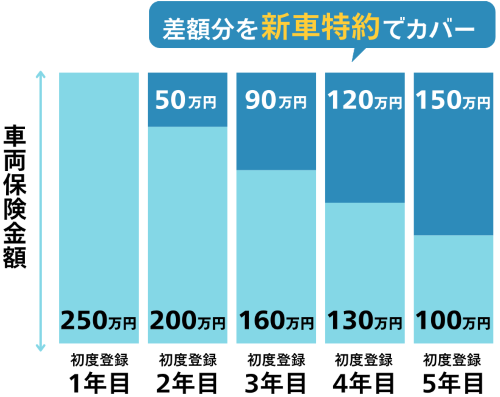

車両保険に入っていれば事故に遭った時の修理費用などが支払われますが、受け取れる保険金の上限は車の時価相当額となります。車の時価相当額は減価償却となるため年々減っていきます。イメージとしては、新車時に250万円だった車の場合、250万円→200万円→160万円というような具合です。

新車を購入して2年目や3年目はまだまだ新車同然に走ることができますが、全損した時に車両保険で受け取れる保険金は1年目に比べて少なくなります。新車時に250万円の車でも、3年目に事故を起こした時に補償されるのは160万円までとなるのです。同クラスの新車に買い換えようとしても必要な費用には足りません。そこで、新車特約がついていれば元の車の新車価格相当額の250万円を上限に再購入費用を保険金として受け取れるので、安心して新車に買い替えることができます。

なお、新車特約を契約できる車は新車登録から一定期間内の車に限られます。「一定期間」の範囲は保険会社によって異なり、補償開始の月が車両の初度登録(検査)年月の翌月から起算して61カ月以内という保険会社が多いようです。保険会社によって特約の有無や初度登録(検査)年月からの日数は異なるので、どのような決まりになっているのかよく確認するようにしましょう。

新車特約が必要な人

新車を購入した人すべてに新車特約が必要な訳ではありません。新車特約をつけると保険料も上がってしまうため、特約が不要だと考える方もいるでしょう。そこで、どのような人に必要性が高いかを紹介します。新車特約をつけるか迷った場合に、判断基準の一つとして参考にしてみてください。

同クラスの車に買い直したい人

新車を購入して数年で車が大破してしまった場合、「せっかくの新車だったのだから修理して乗るよりも買い替えたい」という気持ちもあると思います。新車特約がないと車両保険は損害額(修理費)までしか出ないため、保険金だけで買い替えようと思っても車の車格やグレードを落とさなければなりません。

例えば、新車価格が200万円で修理費用が120万円という場合、もう一度同じ200万円の車を買うのに80万円は自腹で出す必要があります。一方で新車特約をつけていれば、新たに車を購入する費用として200万円まで補償を受けることができるのです。

高級車を購入した人

高級車になるほど2年目、3年目以降の時価相当額も大きく下落してしまいます。例えば新車時に1000万円の車の場合、2年目は800万円といったイメージです。数年で数百万円も時価相当額が下がってしまうため、買い直す時に自己負担で支払う金額を抑えたいと考えるなら必要性が高くなります。

車に乗る頻度が高い人

通勤や通学などで毎日のように車に乗る場合も新車特約の必要性が高いといえるでしょう。車に乗る頻度が高いほど事故のリスクが増え、万が一事故で車が走行できなくなると日常生活に大きな支障をきたすからです。

自動車保険を安くするには一括見積もりがおすすめ!

新車特約が必要ない人

次に、新車特約の必要性が低い人の特徴もみていきましょう。

車のグレードにこだわらない人

新しい車に買い替える際に、グレードにこだわらないのであれば新車特約は必要ないでしょう。事故にあったのだから車のグレードを落とすことや、中古車への買い替えも仕方がないと思えるような人に向いています。

貯金がある人

万が一車が事故で大破しても、車両保険でカバーできなかった分を払える貯金があれば新車特約を付ける必要性は低くなります。ただし、ローンで購入した場合は車が全損しても返済がなくなる訳ではありません。ローン返済と新しい車の購入費用で二重ローンになる可能性もあります。ご自身の経済力に合わせて特約を付けるかどうか検討しましょう。

あまり車に乗らない人

車を運転する頻度が低い人は事故のリスクも低くなるため特約の優先度は低くなります。免許を取ったばかりなど運転に自信がない場合は、不慣れな運転で事故を起こすリスクも高くなります。ご自身の運転スキルによっても必要性は変わってきます。

新車特約の注意点

新車特約をつけるにあたって、いくつか注意しておかなければならないこともあります。いざ特約を使おうと思った時に対象外だったということにならないように、しっかりと確認しておきましょう。

盗難は対象外

車が盗難されて見つからなかったという場合、車両保険では全損扱いとなりますが、新車特約の対象にはなりません。盗まれてしまわないようにしっかりと自己防衛をしておく必要があります。

内外装の損傷のみの場合などは対象外

新車特約で対象となるには「修理費が新車価格の50%以上」というものがありますが、車体の本質的構造部分(エンジンやフレーム等)に著しい損害が生じている、という条件が付いています。内外装や外板部品のみの損傷では、修理費が新車価格の50%に達しても新車特約の対象とはなりませんので注意してください。

車両保険が適用されない事故は対象外

車が全損や半損以上となったとしても、車両保険が適用されない事故で生じたものであれば新車特約の対象外となります。例えば無免許運転や酒気帯び運転などで生じた損害や故障による損害、地震・噴火・津波による損害などです。どのような場合に補償対象となるのかはしっかりと確認しておきましょう。

ローンの返済には使えない

新車特約で補償されるのは新しい車の購入費用や修理費用となっており、ローンの返済に充てることはできません。元の車が300万円でローンが100万円残っているという場合でも、300万円を受け取って200万円の車を購入し、残りの100万円でローンを返すということはできないので注意してください。

よくある質問

中古車や新古車にも新車特約をつけられる?

中古車や新古車の場合でも、新車登録から一定期間内であれば新車特約をつけることができます。保険会社によって初度登録年から49ヶ月以内や61カ月以内など決められているので、保険会社を比較してみるとよいでしょう。

自然災害でも新車特約は使える?

台風や大雨、洪水などで水没した場合など、自然災害で車が損害を受けた時も新車特約の補償対象となります。特にエンジンまで水が浸かると修理が不可能になるケースも多いようです。ただし、自然災害のなかでも地震・噴火・津波は補償対象外となります。

新車特約を使うと等級は下がる?

車同士の事故や単独事故で新車特約を使うと3等級ダウンになり、台風や火災などの場合は1等級ダウンになります。翌年度から保険料が値上がりしてしまうということは覚えておきましょう。

保険料節約のために入らない方がいい?

新車特約を付けると保険料が上がってしまいますが、万が一事故に遭った時のためにも安さだけで付帯の有無を判断することはおすすめしません。新車特約の補償内容や保険料は保険会社によって異なるため、複数の保険会社の見積もりを比較して選ぶことで保険料を節約することができます。

ディーラーで新車を購入する時に自動車保険も紹介されることがありますが、代理店手数料がかかることから保険料が高くなりやすいです。ネットで申し込むダイレクト型自動車保険の場合、代理店型に比べて人件費等がカットされているため同じ補償内容でも保険料が安くなることが多いのが特徴です。一括見積もりならダイレクト型自動車保険の見積もりを一括で取ることができるので、ぜひ保険料を比べてみてください。

自動車保険を安くするには一括見積もりがおすすめ!

まとめ

新車を購入したばかりの時期に事故にあってしまい、修理ではなく新車を買いなおしたいと思うのであれば、新車特約が役に立つかもしれません。元の車の新車価格相当額を限度に新しい車の再購入費用を保険金として受け取れます。新車特約の有無や新車特約をつけられる期間は保険会社によって異なるので、複数の保険会社を比較してみるとよいでしょう。