複数台の車を持っていたり、自分が持つ車以外に家族や友人などの車も運転する機会が多かったりすると、「車」ではなく「人」にかける自動車保険はないのかと思うこともあります。果たして「人」にかける自動車保険はあるのでしょうか?

もくじ

自動車保険は「車」にかける保険

自動車保険は「車」に対してかける保険であり、車1台につき1つの契約が必要となります。そのため、家族で複数台の車を持っている場合であっても1台ずつそれぞれの車で自動車保険に加入する必要があります。

逆に、運転者を限定する特約をつけていなければ、親が普段運転している車を子供が運転しても補償の対象に含まれることになります。

ドライバー保険は「人」にかけるが、自分や家族の車は対象外

自動車保険は「車」にかけるものだと説明しましたが、「人」にかける保険というのも存在します。ドライバー保険といって、他人の自動車を借りて運転中に起こった事故について補償する保険です。対人賠償や対物賠償、人身傷害といった基本的な補償を受けることができます。ただし、車両保険をつけることはできないので、借りた車に生じた損害の補償は受けられません。

ドライバー保険の契約で注意しなければいけないのが、ドライバー保険は「他人」の自動車を借りて運転中の事故について補償するものだということです。自身や配偶者、同居の親族が所有する自動車は補償の対象とはなりません。そのため、家族が持つ別の車を運転するときのために契約するというような使い方はできません。

対象外となる自動車の例

- 記名被保険者が所有する自動車

- 記名被保険者の配偶者が所有する自動車

- 記名被保険者の同居の親族が所有する自動車

- 記名被保険者が役員となっている法人の所有する自動車

他人の車を運転するときの保険はどうするのがいい?

自動車保険は「車」にかけるもので、ドライバー保険は自分や家族の車は対象外だとすると、車を借りて運転するときの保険はどうすればよいのでしょうか。いくつか取ることができる選択肢を紹介します。

借りる車で契約している自動車保険を使う

初めに紹介するのは借りる車で契約している自動車保険を使うことです。ただし、この方法は金銭面で面倒な事態が発生する可能性があるので家族間など損失が発生しても許せる間柄でのみ行うことをおすすめします。

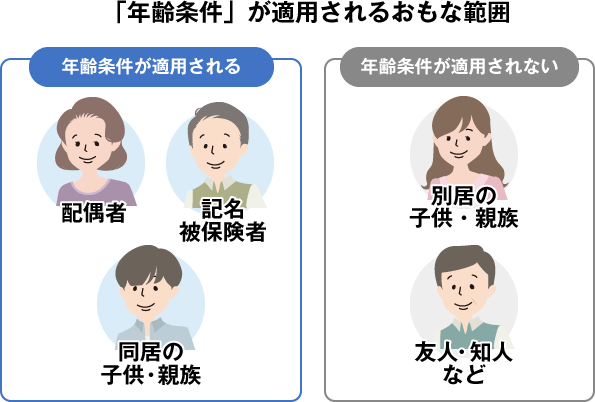

この方法で補償を受けるには、借りる車で契約している自動車保険で補償される運転者の範囲を広げるだけです。自動車保険では多くの場合、運転者限定(「本人限定」、「本人・配偶者限定」など)や運転者年齢条件(「21歳以上補償」、「26歳以上補償」など)が設定されています。これらの運転者を限定する特約の条件を緩めて借りて運転する人も補償の範囲に含むようにすればよいのです。

| 本人限定 | 本人・配偶者限定 | 家族限定 | 限定なし | |

|---|---|---|---|---|

| (1) 記名被保険者 | 〇 | 〇 | 〇 | 〇 |

| (2) (1)の配偶者 | × | 〇 | 〇 | 〇 |

| (3) (1)または(2)の同居の親族 | × | × | 〇 | 〇 |

| (4) (1)または(2)の別居の未婚の子 | × | × | 〇 | 〇 |

| (5) (1)または(2)の別居の既婚の子 | × | × | × | 〇 |

| (6) 上記以外(友人・知人など) | × | × | × | 〇 |

| 限定する範囲 | 運転する人の年齢 | ||||

|---|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳~29歳 | 30歳~34歳 | 35歳以上 | |

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 21歳以上 | × | 〇 | 〇 | 〇 | 〇 |

| 26歳以上 | × | × | 〇 | 〇 | 〇 |

| 30歳以上 | × | × | × | 〇 | 〇 |

| 35歳以上 | × | × | × | × | 〇 |

なお、年齢条件については、一般的に記名被保険者本人、配偶者、同居の親族以外は年齢を問わず補償されるので、友人・知人の車を借りる場合や別居の家族の車を借りる場合は基本的に気にする必要はありません。

この方法の注意点としては、運転者限定や年齢条件を緩めると保険料が上がること、そして、事故を起こして保険を使うと等級が下がって翌年度以降の保険料が上がることです。こうした保険料の上昇分の負担をどうするのか事前に取り決めておくことをおすすめします。

自分(家族)が契約する自動車保険の他車運転特約を使う

続いての方法は、自分や家族が契約する自動車保険の他車運転特約を使うことです。他車運転特約とは、記名被保険者またはその家族が契約の車以外を借りて運転中に起こしてしまった自動車事故を、自分の車の自動車保険を利用して補償を受ける特約です。

他車運転特約であれば事故時に保険を使っても等級が下がるのは自分の保険なので車の持ち主と揉めることはありません。また、自分の車で車両保険の契約があれば借りた車に損害が生じた場合にも補償を受けることができます。ただし、保険会社によって補償される範囲は異なるので、契約する保険会社に事前に確認しておくのがよいでしょう。

注意点として、「他車」運転特約なので自分や同居の家族の車を運転中の事故は対象外となります。友人・知人や別居の親族の車を借りて運転するときに使える特約ということを覚えておきましょう。また、盲点となりやすいのが「運転中」の事故を補償する特約ということです。駐車場に停車して戻ってきたら当て逃げされていたというような場合は補償されません。

-

「他車運転特約」とは?大勢のドライブであると安心!

行楽シーズンなどは特に、グループで出かけられる方も多いのではないでしょうか。友人同士でドライブの計画があったり、車で行楽地のキャンプ場などに出かける方も増えるでしょう。夏は海水浴、冬はスキーにと大人数 ...

1日自動車保険を使う

1日自動車保険も他人の車を借りるときによく使われます。1日自動車保険とは、その名の通り1日(24時間)単位で加入することができる自動車保険です。スマホやコンビニなどで手軽に加入できるのが特徴的です。友人・知人の車を借りて運転するという場合や実家の帰省時に親の車を借りて運転するという場合など他の人の車を借りて運転する際に加入できます。

1日自動車保険に加入できる車には条件があります。1日自動車保険に加入できるのは、自分や配偶者以外が所有する自家用普通乗用車・自家用小型乗用車・自家用軽四輪乗用車です。他車運転特約と違って同居の親の車も対象となりますが、4ナンバーの軽トラなどや8ナンバーのキャンピングカーなどは補償の対象に含まれません。

1日自動車保険の注意点としては、車両補償が必要な場合は利用開始日の8日以上前に事前登録が必要だということです。1日自動車保険は手軽に申し込めることも魅力の一つですが、借りた車を傷つけてしまったときの補償が必要であれば早めに行動することが必要です。また、他車運転特約と同様に駐車または停車中の事故は補償されないので注意が必要です。

-

1日自動車保険はどんな保険?補償内容は?

1日だけあるいは数日だけ友人や実家の車を借りて運転したいというときに便利なのが1日自動車保険です。ここ数年で多く名前を聞くようになってきましたが、どのような保険なのでしょうか。1日自動車保険の基礎知識 ...

ドライバー保険を使う

自分の車を持っておらず、頻繁に車を借りるという場合はドライバー保険を検討しましょう。上で説明した通り、他人の自動車を借りて運転中に起こった事故について補償を受けることができます。「他人」の自動車ということのほかに、他車運転特約や1日自動車保険と同様に、「運転中」ということも注意してください。

なお、ドライバー保険は契約期間が1年間などと長いので頻繁に借りるのでなければ1日自動車保険を検討した方がよい場面が多いでしょう。1日自動車保険とドライバー保険の主な違いは以下の表の通りです。

| 1日自動車保険 | ドライバー保険 | |

|---|---|---|

| 契約期間 | 1日単位 (最長連続7日) | 1年間 (1か月契約できる保険会社もあり) |

| 等級制度 | なし | あり (通常の自動車保険との引継ぎは不可) |

| 年齢 | 保険料に影響なし | 保険料に影響あり |

| 車両補償 | 契約プランによる | なし |

JAFのロードサービスは人にかかる

自分が持つ車以外に家族や友人の車を運転する機会が多い人に覚えておいてほしいことが、JAFのロードサービスは「人」にかかるものだということです。そのため、友人の車やレンタカーなどを借りて運転しているときにトラブルが発生してもJAF会員の待遇でロードサービスを使うことができます。

借りている車で契約している自動車保険のロードサービスを使うこともできますが、バッテリー上がりやガス欠の対応などは保険期間中1回のみなどと制限されていることがあります(契約する保険会社によります)。また、雪道や砂地でスタックした場合の引き上げは対応していない保険会社も多いです。

車を借りてレジャーに出かける機会が多い場合はJAFに加入することを検討してみてもよいでしょう。

-

JAFと自動車保険のロードサービスはどう違う?

外出先でバッテリーが上がってしまった、エンジントラブルで車が動かない、給油しそびれてガス欠になってしまったなど車のトラブルが発生したときに役に立つのがロードサービスです。昔からロードサービスと言えばJ ...

まとめ

自動車保険は「車」にかけるものであり、「人」にかけるものではありません。「人」にかける保険としてドライバー保険がありますが、他人の車を借りて運転中の事故を補償するものなので自分や家族の車を含んで補償を受けたいという人には向きません。他人の車を借りて運転する場合はドライバー保険のほかに、借りる車で加入している自動車保険を使う、自分や家族の車で契約する自動車保険の他車運転特約を利用する、1日自動車保険を利用するといった方法も含めて検討するようにしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。