自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由でそのまま同じ会社で継続しがちです。

そこで、「面倒だ」と思う気持ちを少しでも和らげるために、自動車保険の乗り換え方法やタイミングなどについて紹介します。

もくじ

乗り換えは満期日に合わせるのが理想

自動車保険の乗り換えをする場合、満期日に合わせて乗り換えを行うのが理想です。後に詳しく説明しますが、満期日以外のタイミングだと等級の進みや解約返戻金などのデメリットが発生します。満期日の大体2か月前くらいには現在契約している保険会社から満期日と更新のお知らせが届くので、それを合図として検討をするというのもよいかもしれません。

半年前などから情報収集をするのもよいですが、保険料の改定の可能性があるため、早すぎると検討の際に重要となる保険料が正確でなかったり見積もりをとれなかったりします。また、逆に満期日に近すぎると十分に検討しきれない可能性もあります。

以上のことを考えると、自動車保険の乗り換えは満期日の3か月~2か月前から検討するのがよいでしょう。

満期日まで遠くても近くても利用できます!

途中解約して乗り換えたい場合は?

デメリットがあることを承知の上であれば、契約期間の途中で解約して他社の自動車保険に乗り換えることもできます。ただし、途中解約の場合はダイレクト型でもWeb上で見積もり・契約手続きができない場合が多いです(特に契約手続き)。検討のために保険料や補償内容のあたりをつける程度であれば満期での乗り換えと同様に3か月~2か月前から行えるでしょう。

乗り換えの期限はいつ?

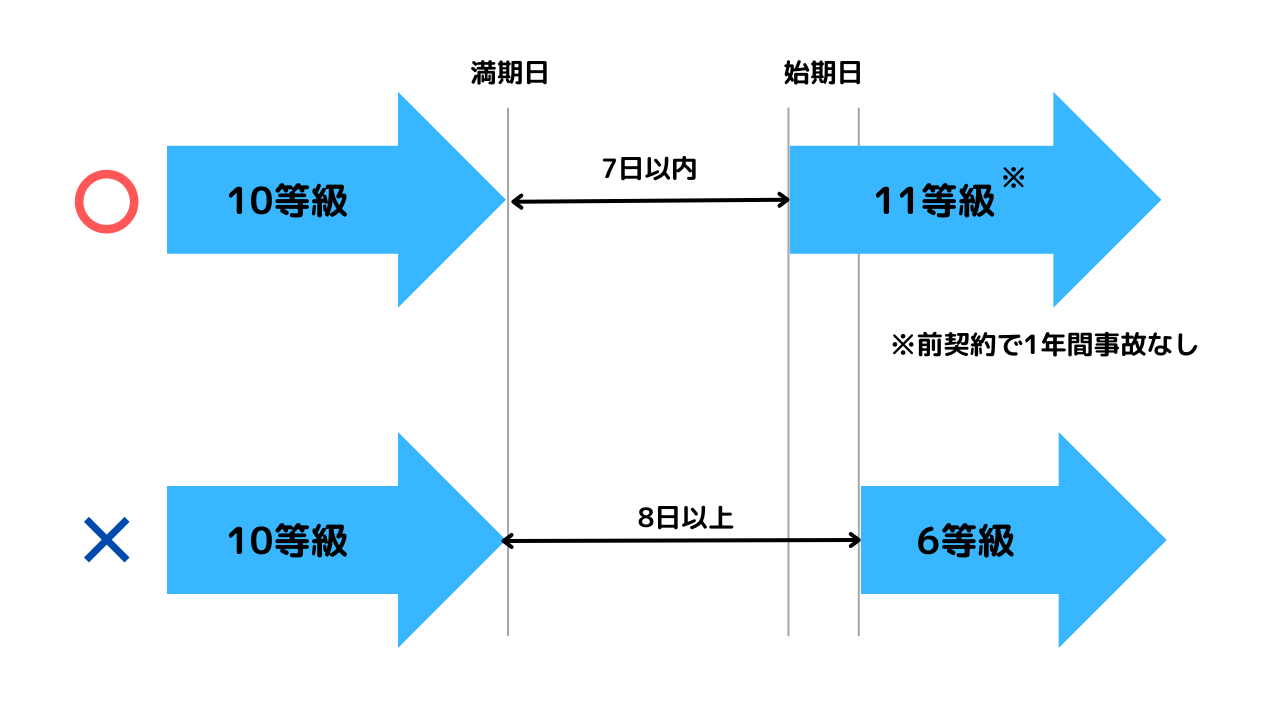

自動車保険を乗り換える場合、満期日の前日までには申し込みを終わらせるようにしましょう。満期日を迎えてしまうとWeb上での見積もり・契約ができなくなったり無保険の期間が生じてしまったりします。

また、満期日が過ぎた後も手続きをしないままでいると等級を引き継げなくなります。等級を引き継ぐことができるのは原則として満期日の翌日から起算して7日以内の場合です。それを過ぎると前契約の等級を引き継げずに6(F)等級での契約となってしまいます。

自動車保険の乗り換え方法・手順

自動車保険の乗り換え方法を紹介します。以下の手順を参考にしてみてください。

1.乗り換え先の保険会社を決める

当たり前ではありますが、自動車保険を乗り換えるには乗り換え先の保険会社を決める必要があります。しかし、日本で契約を結べる保険会社は数多くあり、なかなか決めるのは大変です。そこで役に立つのが自動車保険の一括見積もりサービスです。

自動車保険の一括見積もりサービスは、一度の情報の入力で複数の保険会社から自動車保険の見積もりを取ることができるサービスです。自分で候補を見つけてその一社一社に見積もりを依頼する労力を削減することができます。また、自分では候補に入れなかった保険会社が一番条件が良いという思わぬ発見をすることもあり得ます。

満期日ギリギリでも利用できますが、より多くの会社から見積もりを取り、十分に検討できるように、満期日のお知らせが届くくらいのタイミングで利用するのがおすすめです。

2.乗り換え先の保険会社に契約を申し込む

乗り換え先の保険会社に他社からの乗り換えで契約を申し込みましょう。手続きの完了のためには、契約中の自動車保険の保険証券、車検証、運転免許証などが必要となります。必要となった時にあわてないように事前に準備しておくのがよいでしょう。

なお、契約の開始日は解約日(満期日)と同日にして重複期間や空白期間を作らないように注意が必要です。重複期間があると後で訂正の手続きが必要となり、空白期間があるとその間の補償が受けられないほか、8日以上空くと等級の引き継ぎができなくなります。

3.現在契約中の保険会社に更新しない旨の連絡を入れる(必要あれば)

現在契約中の保険会社に更新しない(解約する)旨の連絡が必要な場合と不要な場合があります。

満期日に合わせて乗り換える場合

自動継続の特約がついている場合は更新しない旨の連絡をする必要があります。自動継続がない場合は満期日で契約が終了するので連絡は不要です。

自分で申し込んだつもりがなくても初期設定として自動継続がついている場合があるので、保険証券やマイページなどで契約内容を確認しましょう。特に代理店型の場合は自動継続の特約がついていることが多く、一部のダイレクト型の自動車保険でも自動継続となっている場合があります。

途中解約して乗り換える場合

途中解約の場合は解約の連絡は必須です。面倒だったり気まずいと思ったりするかもしれませんが、自動車保険は等級を正しく引き継ぐために二重契約できないよう情報共有を行っています。二重契約となっている場合、後に契約した方が無効となりますので、必ず解約の連絡を入れるようにしましょう。

-

気まずい自動車保険の乗り換えをスムーズに行う方法

自動車保険の契約を代理店経由で行っているという人は多いと思います。自動車販売店が自動車保険の代理店となっていることも多く、ディーラーで車を購入したときに自動車保険の加入を勧められて一緒に契約したという ...

4.保険料の支払いなど必要手続きをする

契約や解約に必要な書類がある場合は必要事項を記入して返送しましょう。また、支払期限までに忘れずに乗り換え先の保険会社に保険料を支払いましょう。

自動車保険を安くするには一括見積もりがおすすめ!

自動車保険の乗り換えのデメリットは?

保険料を安くするため、担当者の対応に不満を持ったため、補償内容を充実させるためなど乗り換えを決断する理由は様々にあると思いますが、乗り換えをすることに何かデメリットはあるのでしょうか?

考えられる主なデメリットとしては以下の4つがあります。しかし、回避することも可能です。乗り換えで生じる可能性のあるデメリットについて紹介しますので、デメリットなく乗り換えられるように注意してください。

1.途中解約して乗り換えると等級面で不利になる

満期日を待たずに途中解約して乗り換えると等級に関して2つの点でデメリットが生じます。

等級の進みが遅くなる

保険期間の途中で解約して乗り換えると、それまで無事故であったとしても、乗り換えてからさらに1年間無事故でいないと等級が進みません。

例えば、本来の満期日が9月30日で6月30日に解約して乗り換えた場合、乗り換え先の保険会社で等級が上がるのは9月30日ではなく、翌年の満期日である6月30日です。すでに20等級の人には関係ありませんが、19等級以下で特に満期日が近づいている場合は注意しましょう。

事故を起こしていた場合、乗り換え時に等級が下がる

乗り換え前に等級が下がる事故を起こしていた場合、乗り換えのタイミングで等級が下がります。そのため、乗り換え日から前契約の満期日の間は余分に高い保険料を払うこととなります。

2.途中解約の場合、解約返戻金は月割り計算より少ない場合が多い

年払(一括払い)した自動車保険を途中解約した場合、解約返戻金が単純な月割りで計算した金額よりも少なくなることが多いです。なお、月払の場合は解約返戻金はありません。

解約返戻金は多くの保険会社が月割りではなく、保険会社が設定した「短期率(短期料率)」に従って計算しています。短期率で計算された契約返戻金は以下の通りで月割りでの計算よりも少なくなります。

解約返戻金=年間保険料×(1-既経過期間に対応する短期率)

短期率は保険会社ごとに定めますが、以下の率を用いている場合が多いです。

| 期間 | 7日まで | 15日まで | 1か月まで | 2か月まで | 3か月まで | 4か月まで | 5か月まで |

|---|---|---|---|---|---|---|---|

| 短期率 | 10% | 15% | 25% | 35% | 45% | 55% | 65% |

| 期間 | 6か月まで | 7か月まで | 8か月まで | 9か月まで | 10か月まで | 11か月まで | 12か月まで |

| 短期率 | 70% | 75% | 80% | 85% | 90% | 95% | 100% |

例えば5か月超6か月まで経過した時点で解約した場合に返ってくる保険料は、50%ではなく30%と単純に月割りした金額よりも少なくなります。

3.必要な補償が外れてしまう場合がある

保険会社の乗り換えの際に自分が必要だと思っている補償が外れてしまうという可能性があります。特に、保険会社からおすすめされた契約プランをよく確認しないで契約した場合、必要だと思っていた補償内容が入っていないということが起こりやすくなります。自分で気をつければよいだけではありますが、自分が欲しい補償内容が外れてしまっている可能性があることは認知しておくようにしましょう。

4.一部の共済からは等級を引き継げない

一部の共済から自動車保険を乗り換える場合に等級を引き継げないことがあります。JA共済や全労済などは基本的に問題なく引き継げますが、教職員共済などは保険会社によって判断が分かれます。共済から自動車保険への乗り換えを考えている場合は乗り換え先の保険会社に等級を引き継げるのか事前に確認するとよいでしょう。

-

自動車保険の乗り換えにデメリットはある?

保険会社を変えた方が保険料が安くなる、今の保険会社の事故対応に不満があったなど自動車保険を別の会社に乗り換えたいと思うこともあると思います。しかし、乗り換えが初めてなどで勝手がよく分からない場合、「自 ...

乗り換え前には一括見積もりを

乗り換え手順のところでも書きましたが、自動車保険を乗り換える前には一括見積もりサービスを利用することをおすすめします。一度の情報の入力で複数の保険会社の見積もりを取ることができるので、各保険会社の保険料やサービスの比較を簡易に行うことができます。保険会社によっては見積もりで送られてきたログインID、パスワードを利用してサイト上で簡単に再試算を行ったり、その保険会社と契約をしたりすることができます。情報の再入力の必要がないので便利です。

自動車保険の一括見積もりサービスを利用してお得に自動車保険を乗り換えましょう。

自動車保険を安くするには一括見積もりがおすすめ!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。