自動車保険は1年単位での契約が基本ですが、自動車を手放すためや保険会社を変更するために自動車保険を途中解約した場合、解約返戻金はあるのでしょうか?また、途中解約の注意点やデメリットについても説明しますので、ぜひ参考にしてみてください。

もくじ

途中解約は解約返戻金で保険料が戻ります

年払いで保険料を支払った場合

自動車保険の保険料を年払いで支払っている場合、途中で解約するときには、残りの保険期間分に対して「短期率」という割合で計算された保険料が解約返戻金として戻ってきます。保険会社によっては、月割の計算で残りの期間の保険料を全額返還するところもあるようですが、多くの保険会社では、短期率で割り当てられた保険料の返金を行っています。

年払いの解約返戻金における注意点は、保険始期の日が1月10日であれば、毎月10日までに解約の手続きを行わなければいけません。1日でも過ぎてしまえば1か月進んだ短期率での計算となります。また、以下の表のように月割で計算した金額よりもかなり少ない金額での返金となります。

| 既経過期間 | 短期率(年払い) |

|---|---|

| 7日まで | 10% |

| 15日まで | 15% |

| 1か月まで | 25% |

| 2か月まで | 35% |

| 3か月まで | 45% |

| 4か月まで | 55% |

| 5か月まで | 65% |

| 6か月まで | 70% |

| 7か月まで | 75% |

| 8か月まで | 80% |

| 9か月まで | 85% |

| 10か月まで | 90% |

| 11か月まで | 95% |

| 12か月まで | 100% |

※上記、短期率は一例となります。

- 短期率とは

- 保険契約を契約期間の途中で解約する場合に、解約返戻金の計算に用いられる係数です。この係数を用いて、既経過期間の保険料を算出し、その金額を引いた金額が解約返戻金として戻ってきます。

- 例えば、年間10万円の保険料で5か月超6か月未満で解約した場合、短期率は70%なので既経過期間の保険料は7万円ということになります。そのため、解約返戻金は10万円から7万円を引いた3万円です。

月払いで保険料を支払っている場合

月払いで保険料を支払っている場合は、解約までの保険料を支払えば問題ありません。ただし、月払いも年払いと同様に保険始期日が1月10日であれば毎月10日までに手続きを行わないと1か月分の保険料を支払わなければいけません。日割り計算はないため注意しましょう。

もともと、自動車を手放す予定が決まっている場合などは、保険料は割高になりますが月払いを選択した方がメリットが大きいかもしれません。

自動車保険を解約する時の注意点・デメリット

保険期間が残っている自動車保険を解約する理由は様々でしょう。解約の理由によっても注意点は異なってきますのでケース別に確認しておきましょう。

自動車保険の見直しで、保険会社を乗り換えたい

今、契約している保険会社から別の保険会社に乗り換えを考える場合もあるでしょう。自動車の買い換えを行ったときや家族構成、ライフスタイルの変化によって自動車の利用方法が変わった場合などは、補償内容を見直すよいタイミングです。あわせて保険会社を変更する場合、手続きを行う前に保険会社を乗り換えるときの注意点を押さえておきましょう。

等級の進行が遅れる

等級ダウン事故がない場合、契約の途中で自動車保険を乗り換えると、新しい保険会社では同じ等級で引き継がれ、そこから1年間以前と同じ等級となります。途中解約しなければ1年経過後に等級が上がり次年度の保険料の割引率も高くなりますが、途中解約することで切替後から1年間等級が同じになってしまうため、等級の進みが遅くなってしまいます。

既経過期間と翌年度の保険料、解約返戻金に注意しバランスを考え、このタイミングで乗り換えを行うことがベストなのかを判断するようにしましょう。

なお、主に代理店型の保険会社になりますが、保険会社によっては「保険期間通算特則」という制度を設けている会社もあります。途中解約での乗り換えであっても等級が通常どおりアップできる制度です。保険期間通算特則を設けている保険会社であれば、乗り換えのタイミングでの等級進行のデメリットはありません。保険期間通算特則が利用できるかどうかは乗り換え先の保険会社に確認してみましょう。

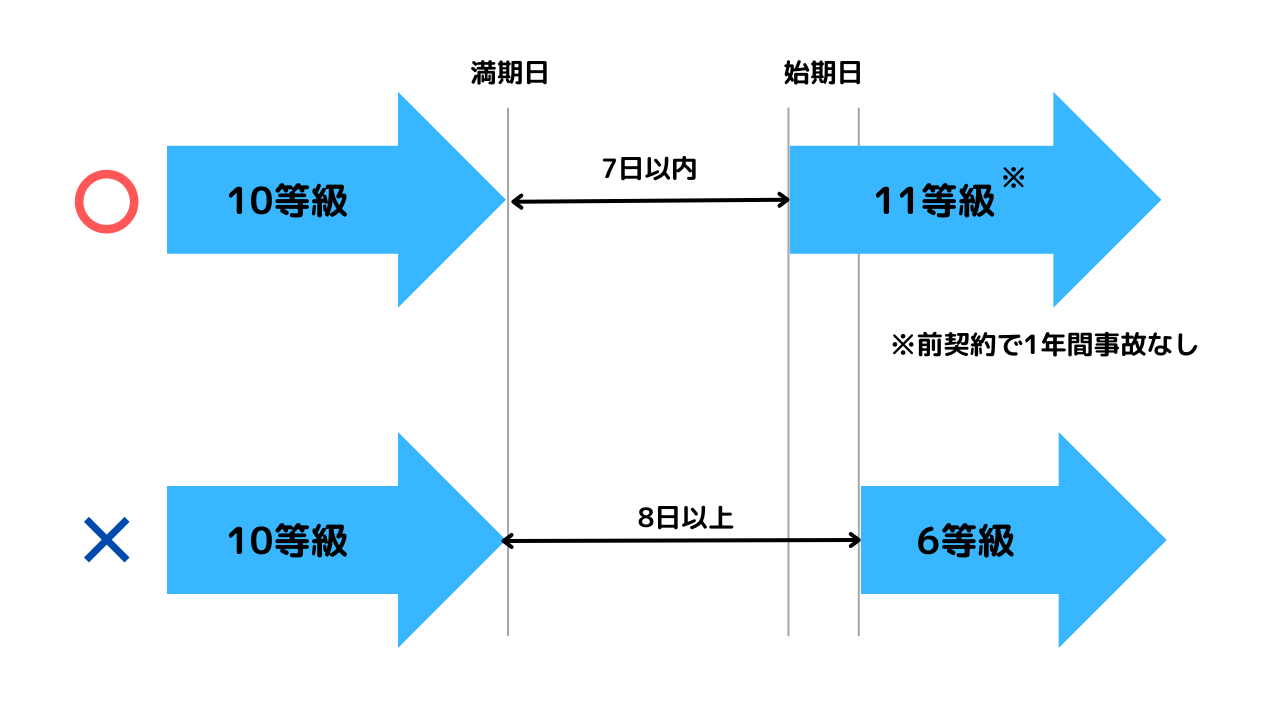

無保険期間を作らない

自動車保険の乗り換えのタイミングで無保険の期間が発生してしまうと、無保険期間に事故を起こしてしまったときに自動車保険で補償を受けることができません。必ず空白期間が生じないように手続きを行いましょう。

また、空白期間があると等級を引き継げなくなってしまう場合があります。基本的に、解約の翌日から7日以内の手続きを行えば引き継ぎは可能ですが、それを超えると等級を引き継げずに再び6等級からのスタートとなってしまいます。

-

自動車保険の乗り換え方法とタイミングは?今の保険会社に連絡は必要?

自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由 ...

初めてでも20等級でも保険料が安くなるかも!?

車を手放すことになった

廃車など車を手放すことになった場合や所有する車の台数を減らしたことによる途中解約は、契約している保険会社の手続方法に沿って解約の手続きを行えば問題ありません。しかし、一度解約すると等級がクリアされてしまいます。新たに自動車保険に契約する時には6等級からの新規スタートです。

車を手放すことが決まっているけれども、今後もまた車に乗る可能性がある場合は、「中断証明書」を発行して等級の保持をしておきましょう。中断証明書を発行すれば、10年間等級を保持することができます。

車を一時的に手放すことになった

海外赴任や留学などで車を一時的に手放す場合などでも、「中断証明書」の発行で10年間ノンフリート等級をキープしておくことができます。自動車保険を解約してそのままにしていると等級の引継ができなくなってしまうので、必ず中断証明書の発行をするようにしましょう。

新たに車を所持して自動車保険に契約するときには、中断証明書を発行した保険会社ではなく他社でも以前の等級を引き継いで自動車保険を再開することが可能です。ぜひ、利用しましょう。

-

自動車保険を中断ってできるの?中断証明書の手続きと発行について

等級の数字が大きくなるほど割引率が高くなる自動車保険。コツコツ積み上げてきた等級も自動車保険の任意保険を解約するとリセットされてしまいます。さまざまなライフイベントの中で引越しや留学、海外転勤などさま ...

乗り換えの連絡は気まずい…けど必須

なじみの代理店などで自動車保険を契約している場合、車を手放すから解約するなどはそのまま伝えればよいですが、乗り換えのために解約するというときは連絡するのが気まずい思う方もいると思います。しかし、連絡をしないと二重契約防止のための制度で後々さらに面倒なことになるので必ず連絡するようにしましょう。

自動車保険は車1台につき、1つの契約が前提となっています。保険会社側でも等級などでの不正を防ぐために契約情報の共有を行っているので、申込時の確認はすり抜けたとしても2、3か月後には二重契約になっていることが分かります。二重契約の場合、先に契約していた内容が有効になりますので乗り換え先の契約は無効となってしまいます。乗り換えるためには元の自動車保険の解約の手続きが必要となるのです。

このように、途中解約をするのであれば解約の連絡は必須となります。また、満期に合わせて乗り換えて元の保険は更新しなければ解約の連絡は不要、と言いたいのですが、最近の自動車保険は更新のし忘れで無保険となることを防ぐために自動継続特約が付いていることも多いです。特に代理店型の自動車保険の場合は多くの場合で自動継続となっています。

自動継続特約が付いている場合、更新をしない旨を連絡しないと自動的に契約が更新されてしまいます。そのため、乗り換え先の自動車保険を契約したら先の二重契約の問題が生じます。結果として、伝えづらくても解約する(更新しない)という連絡はする必要があるのです。

どちらにせよ連絡は必要となるので悩まずに思い切って伝えてしまうのがよいでしょう。相手も大人であれば仕事のことは仕事のことと割り切ってくれるでしょう。

自動車保険を途中解約する時は慎重に!

自動車保険は一度解約をしてしまうと、これまで積み上げてきた等級がクリアされてしまい、新たに契約する時は6等級からのスタートとなります。車を手放すことになったなどの理由で解約する場合では、中断証明書の発行で10年間はノンフリート等級を維持することができます。中断証明書の発行や保持には費用がかかりませんので、再度車を所持する可能性がある場合は中断証明書の発行手続きを行い、等級をキープしておくことをお勧めします。