大学生が免許を取得し自動車を所有するとなると自動車保険にも契約をしなければいけません。自動車保険の任意保険に契約し万が一の自動車事故のリスクに備えておくことは大切です。しかし、若年層は事故率が高いことから自動車保険料が高く設定されています。これは、収入が限られる大学生にとって車を所有するかどうかの選択にもかかわってくる問題です。なぜ、10代や20代の大学生の保険料は高いのか、大学生でも自動車保険料を安く抑える方法について紹介します。

もくじ

大学生の自動車保険料が高い理由

等級が低いため

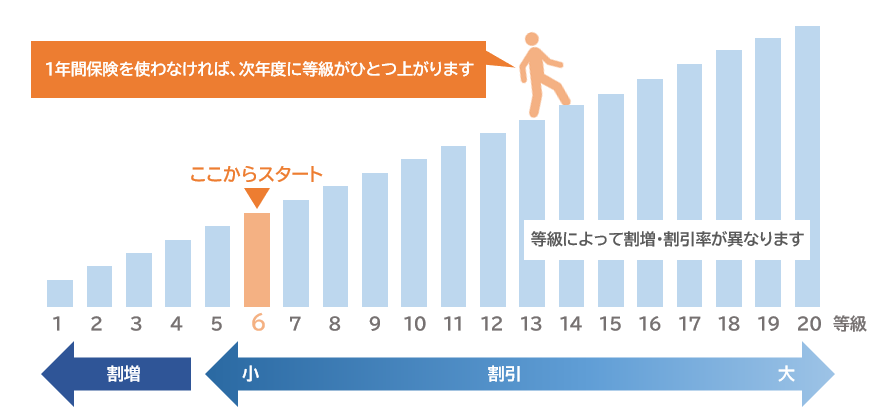

自動車の運転免許証を取得し、初めて自動車保険に契約すると自動車保険の等級は、6等級からスタートとなります。自動車保険の等級は20等級までありますが自動車保険に契約当初は6等級からのスタートとなるため保険料の割引が小さく保険料は高くなります。

免許証の色がグリーンかブルーであるため

免許証を初めて取得した時の色はグリーンです。車の免許を取得したばかりであれば運転経験が浅いため事故を起こすリスクは運転歴が長いドライバーより高いと判断されます。自動車保険の割引制度の中には「ゴールド免許割引」があり、ゴールド免許所有の優良運転者は、事故を起こすリスクが低いという判断から保険料の割引を受ける事ができます。免許証の色には、ゴールドの他にグリーンとブルーがありますが、ゴールド免許以外に免許証の色での自動車保険料割引はありません。

事故率が高いため

10代、20代の若年層は無謀な運転から事故につながることも多くあり、統計上事故率が高くなっています。事故率が高いということは自動車保険から保険金が多く支払われやすいということであるため、契約者間の公平性を保つために10代、20代の保険料が高くなっているのです。

-

初めて(6等級)の自動車保険の相場は?保険料の節約のポイント

自動車保険に初めて加入する場合、多くの人が車の購入先で案内された自動車保険にそのまま加入してしまいます。しかし、自動車保険料を安くしようと考えているのならば他の保険会社とも比較してみるのをおすすめしま ...

自動車保険の等級について確認しておこう!

等級は、保険会社各社が導入し共同で運営している契約者の事故歴に応じた保険料の割引・割増を適用する制度です。等級が上がれば上がるほど自動車保険料の割引率が高くなるため自動車保険料も安くなります。

運転者の年齢条件について確認しておこう!

運転者の年齢条件とは、自動車を契約する際にあらかじめ契約対象の車を運転する人の年齢を制限する事で保険料が安くなる仕組みです。年齢条件は運転する人の年齢が高い方が保険料が安くなり、年齢が若くなるほど対象範囲が広くなり保険料が高くなります。

| 限定する範囲 | 運転する人の年齢 | 保険料 | ||||

|---|---|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳~29歳 | 30歳~34歳 | 35歳以上 | ||

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |  |

| 21歳以上 | × | 〇 | 〇 | 〇 | 〇 | |

| 26歳以上 | × | × | 〇 | 〇 | 〇 | |

| 30歳以上 | × | × | × | 〇 | 〇 | |

| 35歳以上 | × | × | × | × | 〇 | |

年齢条件が適用される人

- 記名被保険者(主たる運転者)

- 配偶者

- 同居の親族(子供・兄弟など)

年齢条件が適用されない人

- 別居の子(未婚・既婚)

- 別居の親族・友人・知人

一括見積もりで平均3万円保険料が安くなる!?

大学生の保険料相場は?

大学生に限定したデータではありませんが、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。18歳から25歳の保険料を参考にしてみましょう。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

事故率の関係などから20歳までの保険料はかなり高くなっています。21歳に到達すると一段階安くなります。

大学生の自動車保険料を安くする方法

親と同居で自宅から大学に通っている人もいれば、大学への進学をきっかけに1人暮らしを始めるといった大学生も多くいるでしょう。親と同居の場合で自分所有の車を保有する人や1人暮らしで住んでいる場所の交通の便がよくなかったり、通学やクラブ活動に車を使用する必要があるため車を持っているという人という人は、自動車保険料を少しでも安く契約するためにはどうしたらよいのか、また注意点は何かあるのかについて知っておきましょう。

親と同居の場合

大学に自宅から通っており、親と同居しているという人が大学への進学をきっかけに免許を取得し車を運転するようになった場合の自動車保険料を抑えて契約するための方法を紹介します。

親の等級を引き継ぐ(自分の車の場合)

自動車保険では、初めて自動車保険の契約をする場合は6等級からスタートすることになりますが、親と同居している場合、自動車保険の等級引き継ぎの仕組みを利用し親の等級を引き継ぐことができます。親の等級を引き継ぐことによって本来は6等級からスタートするはずの自動車保険の契約は、親の等級で契約することができるのです。

同居の親の自動車保険を引き継ぐと、親は新たに自動車保険に契約しなければいけなくなります。新規に自動車保険に契約する時は6等級あるいは7等級からのスタートとなってしまいますが、親がゴールド免許であればゴールド免許割引の適用を受けたり親が所有する車は運転者を限定し年齢制限を設けたりすることで保険料を安くすることができます。同居の子供が自動車の免許を取得した時には家族で工夫することで自動車保険料は安くおさえられます。

-

自動車保険の名義変更のポイントと等級引継ぎ

自動車の所有者が変わった場合や、使用状況が変わった場合など、自動車保険の名義を変更する必要がある場面がいくつかあります。ただし、新規の契約ではなく、等級をそのままに名義の変更をするのにはいくつかの条件 ...

セカンドカー割引を利用する(自分の車の場合)

同居の家族であれば、2台目以降の車に関して条件を満たせばセカンドカー割引を受けることができます。セカンドカー割引で2台目以降の車は通常6等級からの車は通常6等級からのところ、7等級から契約をスタートすることができます。セカンドカー割引は、1台目の車と同じ保険会社でなくても適用を受ける事ができるため2台目以降もよりよい条件の保険会社を探してみるようにしましょう。

-

セカンドカー割引とは?メリットと適用条件、注意点を解説

セカンドカー割引とは、2台目以降の車に自動車保険を新規で加入すると適用される割引サービスのこと。現在は、多くの保険会社がセカンドカー割引を採用しています。セカンドカー割引は、2台目以降の車の保険料を安 ...

親の車を借りて運転する(自分の車は持たない)

免許を取得したばかりで自分の車を所有する予定がまだない人は、親の車の補償範囲を確認しておきましょう。免許を取得したら新しくできた大学の友人と車で出かける機会もあるかもしれません。そんな時に親の車を借りて出かけても親の車の自動車保険の補償範囲が限定されており、自分が事故を起こしてしまっても補償外であれば自動車保険の補償を受ける事ができません。免許を取得し家族で所有する車を共有する予定がある人は、所有している自動車保険の補償内容を自分が事故を起こしてしまっても補償を受けられるように見直しましょう。

1日自動車保険を利用する(自分の車は持たない)

自分の車を所有していない人は、1日自動車保険を利用するという方法もあります。1日自動車保険は、1日(24時間)単位で加入することができる自動車保険です。自分の車を所有していない人が友人・知人の車を借りて運転するという場合など他の人の車を借りて車を運転する時に利用できる便利な保険です。運転免許証を持っていてもあまり車を運転する機会がない人がたまに親の車を借りて出かける時に利用するとよいでしょう。

親と別居の場合

自動車保険で親の等級を引き継ぐ方法や、セカンドカー割引の適用を受けるといった方法は「同居の親族」である場合のみ利用できます。そのため、大学への進学をきっかけに親と別居をし1人暮らしを行っている学生は利用できないという事になります。

たまに住民票の所在地を移しておらず実家のままとなっている方もいますが、自動車保険の同居の判断は住民票の住所ではなく生活の本拠による判断となります。住民票上では同居していたとしても実態として別居しているのであれば、親の等級の引き継ぎやセカンドカー割引の適用を受けることはできませんので注意しましょう。

1人暮らしの大学生が実家で所有する車を帰省時に運転する時には、上記の条件のとおり、運転者の年齢条件の適用はありません。ただし、運転できる人が限定されていないか免許証を取得したら確認しておくようにしましょう。自分の車を所有していない人が他人の車を借りて1日だけ運転するような場合には、1日自動車保険が便利です。たまにであっても車を運転する時には、自動車保険の補償がある状態で車を運転するように気をつけましょう。

では、1人暮らしで車を所有する大学生が自動車保険料を安くするにはどうしたらよいのでしょうか。同居の家族がいる場合と共通となりますが保険料を安く抑える方法を下記で確認しておきましょう。

大学生の自動車保険料を安くする方法

- 運転者の限定をする

- 保険料の安い車種を選ぶ

- 新車の場合は新車割引の適用を受ける

- 車両保険の有無を考える

親と同居であっても1人暮らしを行っている大学生であっても、10代や20代といった年齢であれば保険料は高くなります。自分しか運転しない車であれば運転者の限定範囲を本人限定にすることによって保険料の割引を受ける事ができます。また、自動車保険料は、車の型式によってリスクを設定した型式別料率クラスによっても違うため保険料の安い車種を選んだり、適用となる自動車保険の割引を受ける事で保険料を抑える事ができますので工夫しましょう。

※型式別料率クラスは、料率クラスを設定している損害保険料率算出機構のサイト上で調べることができます。

保険料の比較で自動車保険を安く契約しよう!

多くの大学生は、10代や20代といった若年層が多く自分で車を所有するとなると自動車保険料は高くなります。親と同居の場合は、親の等級を引き継いだりセカンドカー割引の適用を受けるなど家族で相談するとよいでしょう。親と同居であっても別居していても自動車保険料を安くする方法もあります。自分の車を所有する時には車選びの時から自動車保険料が安くなるポイントを押さえておくとよいでしょう。

また、自動車保険には保険会社独自の割引制度などもあります。どのような割引が適用できるのかなども確認してみるとよいでしょう。自動車保険は代理店型の保険会社よりウェブや電話などから保険会社と契約するダイレクト型の保険会社の方が保険料が安くなりますし、インターネットから契約するとインターネット割が適用となる保険会社もあります。このように保険会社独自の割引が適用できたりと同じ補償内容の条件でも保険会社によって保険料に違いが出てきます。自動車保険を少しでも安くするには保険会社の比較を行ってみることを忘れないようにしましょう。保険会社の比較には条件を入力するだけで一括見積もりが行える一括見積もりサイトが便利ですので利用してみるとよいでしょう。

自動車保険を安くするには一括見積もりがおすすめ!