自動車保険と一口に言いますが、その中身は事故相手への補償、物に対する補償、自分や同乗者への補償、自分の車の補償などさまざまです。そして、その補償内容の選び方によって自動車保険料は左右されます。補償内容を無駄なく選ぶことができれば適切な保険料で契約できますが、あまり詳しくない場合はどう選んだらよいのか分からないのではないでしょうか。そこで、自動車保険の補償内容の選び方のポイントを紹介します。

もくじ

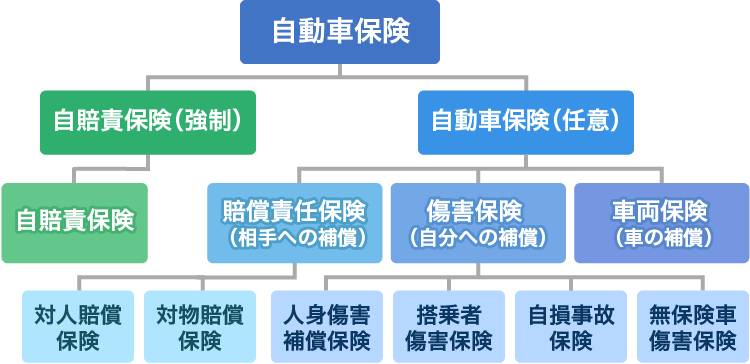

自動車保険の7つの基本補償

自動車保険の補償内容は大きく分けて、「賠償責任保険(相手への補償)」「傷害保険(自分への補償)」「車両保険(自分の車の補償)」の3つの種類に分けられます。そして、賠償責任保険は「対人賠償責任保険」「対物賠償責任保険」の2つに、傷害保険は「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」の4つに分けられます。車両保険と合わせ、自動車保険には7つの基本補償があるのです。

基本補償の内容と設定方法

自動車保険の7つの基本補償について、それぞれどのような内容の補償か、そしてどのように設定すればよいのかの考え方を紹介します。

対人賠償責任保険

保険金額:無制限が基本

対人賠償責任保険とは、自動車を運転している際の事故などにより、相手にケガをさせたり死亡させてしまったりした場合に相手への賠償として保険金が支払われる保険です。

自賠責保険にも対人賠償はありますが、被害者1名あたりの上限額が死亡事故の場合は3000万円、重度後遺障害の場合4000万円、ケガの場合は120万円と決められています。一方で、事故で相手を死亡させてしまったり、重度の障害を負わせてしまったりした場合は数億円もの賠償責任を負うこともあります。自賠責保険では賠償額に足りないため、任意保険でその足りない分を補います。

対人賠償責任保険の保険金額(保険会社から支払われる保険金の限度額)は高額な賠償に備えて無制限とするのが一般的です。また、特に何も指定しなくてもあらかじめ無制限での設定になっており、無制限以外選択できないという場合がほとんどです。

対物賠償責任保険

保険金額:無制限が基本

対物賠償責任保険とは、被保険者の事故で第三者の車両や家や塀、ガードレールなどを壊した場合に発生する法的賠償責任に対応する保険です。賠償しなければならないものは壊してしまったモノそのものだけとは限りません。例えば、店舗に車で突っ込んでしまったという場合、店舗自体の修繕費用や壊してしまった商品の弁償だけでなく、営業できない間の休業補償も発生する可能性があります。そうした賠償についても対物賠償責任保険から保険金が支払われます。

対物賠償責任保険の保険金額も無制限とするのが一般的です。高額な商品を壊してしまった場合や休業補償が発生した場合、事故相手が電車であった場合などで1億円以上の損害賠償責任が発生した事例もあります。そうした高額な賠償責任に備えるために保険金額は無制限とするのをおすすめします。

人身傷害補償保険

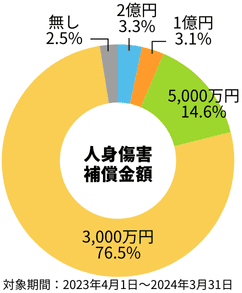

インズウェブ利用者の選択データ

人身傷害補償保険とは、自動車事故による自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額なしに補償する保険です。事故相手との示談交渉の終了を待たずに保険金を受け取ることができます。

人身傷害補償保険には補償範囲の違う2つのタイプから選択できるのが一般的です。契約の車に搭乗中の自動車事故のみ補償するタイプと契約の車に乗っていないときの自動車事故も補償するタイプです。車外も補償する方が安心感はありますが、当然保険料は高くなります。また、示談交渉に時間がかかる可能性もありますが、事故相手から賠償金を受け取れることも考えてどちらを選択するか考えましょう。なお、家族で複数台の車を持っている場合、どれか1台の契約で範囲の広いタイプを契約していれば家族も補償対象となるので、他の車の契約では範囲が狭いタイプで大丈夫です。

人身傷害補償保険の保険金額は3000万円や5000万円を選択する人が多いです。休業損害や精神的損害なども支払われるので高額な補償が必要な場合は無理をして削る必要はありませんが、生命保険や医療保険に入っているのであれば人身傷害補償保険でも高額の保険金額を設定する必要性は薄いです。当サイトの自動車保険一括見積もりサービス利用者も多くの方が3000万円を希望しています。

搭乗者傷害保険

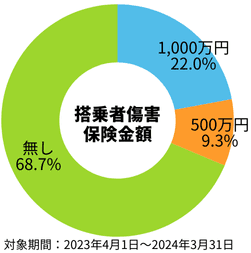

インズウェブ利用者の選択データ

搭乗者傷害保険とは、被保険自動車の事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険です。保険金の支払が早いことが特徴で、損害額自体がまだ固まっていない状況においても保険金を受け取れます。

搭乗者傷害保険は人身傷害補償保険の上乗せとして考えるのがよいでしょう。人身傷害をつけていれば保険金額を上限として実際の損害額が支払われるからです。搭乗者傷害保険はつけないことを選択する人も多くいます。

-

搭乗者傷害保険は必要?

「搭乗者」とは、運転者を含む自動車に乗っている人のことを言います。搭乗者と間違えやすい「同乗者」は運転者以外で同じ自動車に乗っている人のことを意味します。「搭乗者傷害保険」は保険契約の対象の自動車に搭 ...

自損事故保険

基本的に自動付帯

自損事故保険とは契約中の車を運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険です。自賠責保険でカバーできる場合や、人身傷害で補償される場合には一般的にはそちらの保険で補償されます。自損事故保険は基本的に自動付帯なので選び方については特に悩むことはないでしょう。

無保険車傷害保険

基本的に自動付帯

無保険車傷害保険とは、自分に対して補償をする事故の相手が「自動車保険に入っていない」「補償内容が不十分」な場合に保険金を受け取れる保険です。人身傷害を請求できる場合には人身傷害から優先して支払われるのが一般的です。こちらも基本的に自動付帯であり、選び方について頭を悩ますことはないでしょう。

車両保険

車両保険とは自分の車の修理費等を補償する保険です。交通事故以外にも盗難や自然災害(地震・噴火・津波は除く)などで車に損害が発生したときにも保険金が支払われます。車両保険で選択する要素は4つあります。そもそもつけるかつけないか、一般型か補償範囲が狭いエコノミー型か、免責金額をどうするか、保険金額をどうするかの4つです。

つけるかつけないか

車両保険をつけるかつけないかは多くの方が悩むところです。一般的に、新車の場合は多くの方が車両保険を付帯し、中古車の場合や購入してから8年など年数が経った場合は車両保険をつけない選択をすることが多くなります。自動車ローンが残っている場合は事故で全損した後に2重ローンとならないように車両保険をつけておいた方がよいでしょう。

-

車両保険はいつまでつける?外すタイミングは?

新車を購入した場合、多くの人が車両保険にも加入します。しかし、車両保険の保険料は高く、補償される金額も年々減少していくのでいつまで車両保険をつけておくのか悩むところです。 車両保険にいつまで加入するの ...

一般型かエコノミー型か

次に一般型かエコノミー型かです。エコノミー型では保険料を抑えられる代わりに、単独事故などで補償を受けることができません。一般型を選択する方が多いですが、車を購入してから数年たった後は一般型ではなくエコノミー型を選ぶというような人もいます。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

免責金額はどうするか

免責金額とはいわば自己負担金額です。事故の際に修理費用から免責金額を差し引いた額が保険金として支払われます。ただし、全損時は自己負担額はありません。免責金額が大きいほど事故時の自己負担額が大きくなりますが、保険料は安くなります。自己負担額はない方がよいと考えると思いますが、数万円の場合は等級のことを考えて車両保険を使わないことも多いです。それも踏まえて保険料と事故時に負担してもよい金額とのバランスで決めるようにしましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

保険金額はどうするか

車両保険の保険金額は時価相当額で設定するものなのであまり自由に設定することはできません。保険会社が提示する範囲の保険金額の中から選択することとなります。

車両保険金額の決め方については以下の記事を参考にしてください。

-

車両保険金額とは?決まり方と月々の保険料を安く抑える方法を解説

車両保険金額とは、車両保険で支払われる保険金の支払限度額のことです。車両保険金額がどのように決まるのか、その仕組みについて知った上で、できれば自動車保険の月々の保険料を安く抑えたいと考えている人もいる ...

初めてでも20等級でも保険料が安くなるかも!?

特約はどうする?

特約とは主たる保険だけでは対応できない事態に対してより細やかな対応をする補償です。保険会社によってさまざまな種類の特約が用意されていますが、代表的な特約について紹介します。

弁護士費用特約

弁護士費用特約とは、自動車に起因する人身被害事故や物損被害事故にあった場合に、相手方に損害賠償請求を行う場合に生じる弁護士費用や、法律相談をする場合の費用に備える保険です。法律上、「もらい事故」などで100%自分に過失がない時は、自分が契約している保険会社は事故相手と示談交渉を行うことができません。そのような場合において、費用の負担を気にする事なく不慣れな示談交渉を弁護士に委任する事ができる特約となっています。

-

もらい事故だと保険会社は示談交渉できない!役立つ補償はある?

自動車事故に遭った時、自動車保険に加入していれば多くの場合、事故相手との示談交渉は保険会社が行ってくれます。しかし、もらい事故の場合は保険会社は示談交渉を行うことはできません。示談交渉を行えない理由や ...

個人賠償責任特約

個人賠償責任保険とは、日常生活における偶然の事故により他人にケガをさせてしまったり、他人が持っているものを壊してしまったりして法律上の損害賠償責任を負った場合に備える保険です。飼い犬が散歩中に通行人にケガをさせてしまった、自転車で人を轢いてしまった、店舗で商品棚からガラス製品を落としてしまったというような日常のトラブルで損害賠償責任を負ったときに保険金が支払われます。

個人賠償責任特約は火災保険など他の保険でも特約として契約できるので重複して契約しないよう注意しましょう。また、家族で複数台の車を持っている場合も、1台の車の契約につければ他の車につけなくても補償を受けることができます。

-

自動車保険の個人賠償責任特約とは?どんなときに役に立つ?

自動車保険では特約として個人賠償責任特約を付けられることがあります。漢字が並んでいて難しいイメージを受けるかもしれませんが、日常のトラブルにおいてとても役に立つ特約です。一体どのような特約で、どんなと ...

対物差額修理費用補助特約(対物超過特約)

対物差額修理費用補助特約(対物超過特約)とは、対物賠償保険で補償する事故で、相手の車に時価額を超える修理費用が発生した時に補償をする特約です。自動車保険の対物賠償保険は賠償する金額は時価額までとなっています。しかし、相手の車に時価額を超える修理費用が発生したとき、時価額までの賠償では相手が納得しない可能性があります。その場合にこの特約があれば残りの修理費用も支払われるため、相手とのトラブルを防ぐことができます。

-

対物超過修理費用特約とは?対物無制限でも必要なの?

事故を起こして相手の車に損害を与えてしまったときには対物賠償保険で保険金が支払われます。しかし、支払われる保険金は車の時価額までなので、修理費用が時価額を上回っていると事故相手と揉めることもあります。 ...

その他の特約

特約には、補償内容を充実察せるための特約と、補償を限定させ保険料を安く抑えることができる特約など各保険会社で用意されている特約はさまざまです。上記で紹介した特約以外にも保険会社の基本補償に自動セットされている特約やオプションで付帯するものなど、保険会社の差別化として用意されています。

-

自動車保険の特約とは?いらない特約はある?

自動車保険に入る時には、基本補償にプラスして特約を付けることができます。補償も手厚くなり安心ですが、特約を追加すると保険料も高くなってしまいます。代理店に勧められたプランのままだと補償が過剰になってい ...

代理店型とダイレクト型、どっちがいい?

自動車保険は大きく分けて代理店型とダイレクト型の2つに分けることができます。代理店型とダイレクト型の自動車保険の違いについて、項目ごとに表にまとめました。どちらにもメリット・デメリットがあるので見比べてより自分に合っている方を選択するとよいでしょう。

| 代理店型 | ダイレクト型 | |

|---|---|---|

| 加入方法 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 | ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 |

| 事故後のやりとり | 代理店の担当者を通してやりとりを行う。 | 保険会社と直接やりとりを行う。 |

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

一括見積もりなら一度で複数社の保険料比較ができる

代理店型とダイレクト型とで示談交渉は変わらない

事故相手との示談交渉は気になる部分だと思いますが、示談交渉は代理店型でもダイレクト型でも変わりません。示談交渉は代理店型であっても保険会社が行います。なぜなら、当事者でもなく弁護士でもない代理店が示談交渉を行うのは非弁行為として弁護士法違反になるからです。

そして、保険会社間の示談交渉は主に過失割合を協議することとなるのですが、この過失割合は過去の類似の事故の裁判例や裁判所から公表されている基準に基づいて決定します。会社の規模が小さいから示談交渉力も弱いということはないのでダイレクト型であっても不安になる必要はありません。

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

まとめ

自動車保険には7つの基本補償があり、さらにさまざまな特約でより細やかな補償を受けることができます。対人・対物賠償は無制限が基本ですが、そのほかの補償については個人の考えが表れる部分でもあります。また、保険料によって考えが変わるということもあるでしょう。この記事の内容を参考にしつつ、一度、一括見積もりサービスで各社の見積もりを取って保険料を比較してみるのもよいでしょう。

初めてでも20等級でも保険料が安くなるかも!?

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。