10代や20代前半で自動車保険を初めて契約すると保険料の高さにビックリする人もいるでしょう。10代、20代は事故率が高いことから保険料が高くなっているのです。それでは、何歳から保険料が安くなるのでしょうか。また、どれくらい安くなるのでしょうか。

もくじ

21歳、26歳、30歳、35歳が区切り

自動車保険で年齢による保険料の差を感じやすいのが年齢条件の設定でしょう。事故率の高い10代や20代前半が運転する場合を補償の対象から外すことで保険料を安くすることができます。

年齢条件の区切りは保険会社によって多少違いがありますが、おおむね、

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- (30歳以上補償)

- (35歳以上補償)

で分かれています。全年齢補償よりも21歳以上補償、21歳以上補償よりも26歳以上補償の方が保険料が安くなるので、より厳しい年齢条件を設定できるようになる21歳、26歳、30歳、35歳が保険料が安くなる年齢ということもできます。

※30歳以上補償、35歳以上補償はどちらかのみ、あるいはどちらもないという会社が多いです。

20歳以下については全年齢補償を選択するしかなく、保険料が高額になってしまいがちです。21歳になれば保険料を抑えることができるようになり、26歳になればさらに保険料を安くできます。

年齢代別の事故率

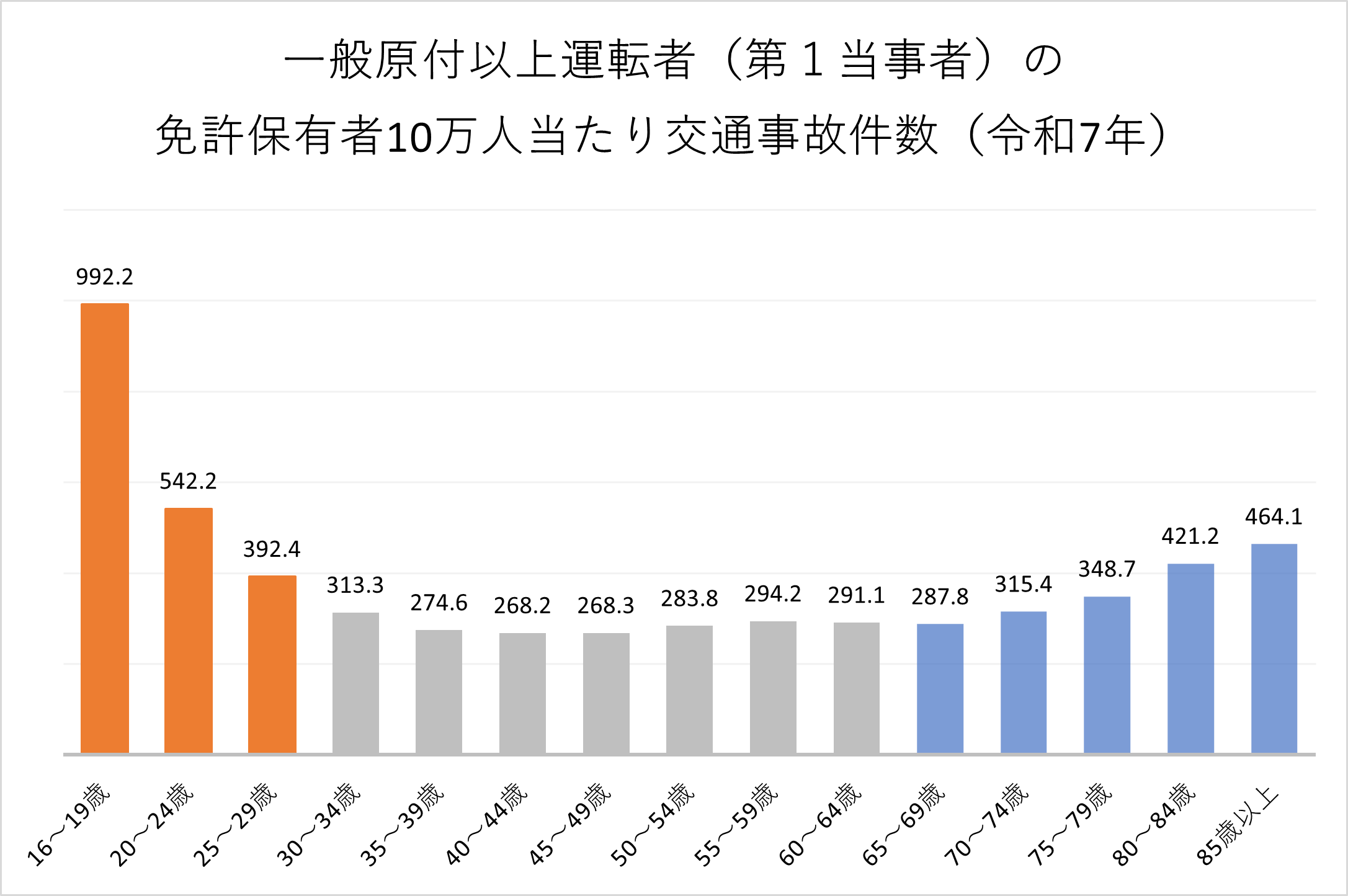

10代や20代の事故率が高いためにこうした年齢条件の設定となっているのですが、実際にどれくらい事故率が高いのでしょうか。警察庁「令和7年中の交通事故の発生状況」より、一般原付以上運転者(第1当事者)の年齢層別免許保有者10万人当たりの交通事故件数を紹介します。

なお、「一般原付以上運転者」とは、自動車、自動二輪車および一般原動機付自転車の運転者のことをいい、「第1当事者」とは、最初に交通事故に関与した事故当時者のうち最も過失の重い者をいいます。

上図の通り、10代の事故率が他の年齢代と比べて飛びぬけて多く、30代に向けて次第に事故率が減少していきます。そこから、30代後半から60代までほぼ横ばいで、70代から事故率がはっきりとした形で上昇していきます。

-

年齢別の事故率は?10代・20代と高齢者、どっちが高い?

自動車保険は事故率が高い10代や20代の保険料が高くなっています。実際のところ、10代や20代は他の年齢代と比べてどの程度事故率が高いのでしょうか?また、最近は高齢ドライバーによる事故の報道も増えてい ...

保険料はどれくらい安くなる

21歳や26歳などで保険料が安くできることが分かりましたが、どれくらい安くなるのでしょうか?保険会社が保険料率を決める際に参考とする、損害保険料率算出機構の参考純率では、全年齢補償と26歳以上補償との間で保険料較差が約3.00倍あります。

さらに、上で紹介した年齢別事故率の図を見てわかる通り、26歳以上でも年齢代によって事故率に差があるため、26歳以上補償の中で記名被保険者(主な運転者)の年齢で6区分し、約1.35倍の較差が設けられています。

保険会社は参考純率をそのまま保険料率として使う必要はないため、実際の保険料がどうなっているかは保険会社によって異なりますが、統計をもとにした設定なのでどの保険会社も傾向としては変わらないでしょう。

年齢代別の保険料相場

年齢によりどれくらいの保険料の差があるのか、参考までに当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。

注意点として、等級や契約車両、希望する補償内容などが異なるユーザーの調査結果となっています。6等級と20等級、軽自動車とスポーツカーなどで保険料が大きく異なるので、あくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

自動車保険料かんたんシミュレーション!

簡単3問!個人情報不要で自動車保険料の相場をチェック!

以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 325,817円/年 | 138,222円/年 |

| 20等級 | 101,647円/年 | 46,077円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 493,328円/年 | 224,124円/年 |

| 20等級 | 132,068円/年 | 58,751円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 161,088円/年 | 68,807円/年 |

| 20等級 | 65,477円/年 | 29,050円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 225,427円/年 | 106,479円/年 |

| 20等級 | 85,490円/年 | 38,015円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 106,716円/年 | 50,334円/年 |

| 20等級 | 52,843円/年 | 24,417円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 142,878円/年 | 70,094円/年 |

| 20等級 | 64,745円/年 | 31,205円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 92,302円/年 | 41,493円/年 |

| 20等級 | 47,516円/年 | 22,320円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 120,210円/年 | 55,914円/年 |

| 20等級 | 58,079円/年 | 27,135円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 250,379円/年 | 134,692円/年 |

| 20等級 | 85,670円/年 | 45,642円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 389,363円/年 | 211,749円/年 |

| 20等級 | 112,341円/年 | 57,659円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 127,122円/年 | 66,389円/年 |

| 20等級 | 51,897円/年 | 27,862円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 184,937円/年 | 102,450円/年 |

| 20等級 | 71,092円/年 | 38,337円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 86,621円/年 | 48,362円/年 |

| 20等級 | 42,415円/年 | 24,126円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 112,968円/年 | 68,181/年 |

| 20等級 | 52,637円/年 | 29,468円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 70,568円/年 | 40,783円/年 |

| 20等級 | 39,656円/年 | 21,940円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 93,637円/年 | 54,392円/年 |

| 20等級 | 48,796円/年 | 26,964円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 210,754円/年 | 126,533円/年 |

| 20等級 | 74,071円/年 | 42,706円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 333,730円/年 | 197,637円/年 |

| 20等級 | 94,397円/年 | 54,657円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 104,648円/年 | 62,215円/年 |

| 20等級 | 45,786円/年 | 26,435円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 155,119円/年 | 95,299円/年 |

| 20等級 | 61,423円/年 | 36,188円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 72,791円/年 | 46,174円/年 |

| 20等級 | 36,675円/年 | 22,260円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 95,374円/年 | 63,024円/年 |

| 20等級 | 45,017円/年 | 27,655円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 61,107円/年 | 38,944円/年 |

| 20等級 | 33,614円/年 | 20,248円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 78,942円/年 | 51,365円/年 |

| 20等級 | 40,843円/年 | 24,883円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる車名・型式別の平均保険料

チャットに車名や型式を入力することでその車の自動車保険料の平均を生成AIが回答します。

注意事項

- 個人情報は入力しないようにしてください。

- 本試算結果は、弊社で実施したアンケート実績等よりAIを活用して算出している参考価格となります。金額を保証するものではございませんので、あらかじめご了承ください。

- アンケート回答数が少ない車名・型式については極端な保険料表示となる場合があります。

- 自動車保険料は型式だけでなく、等級や補償内容、年齢など様々な要素によって決まっています。実際の保険料については見積もりを取ってお確かめください。

自動車保険を安くするには一括見積もりがおすすめ!

年齢条件の設定を変更する際の注意点

21歳や26歳など保険料が安くなる年齢を迎えたら保険会社・代理店に連絡して年齢条件の設定を変更しましょう。その際に注意すべき点が3つあるので確認しておきましょう。

誕生日を迎えたら自分から連絡

年齢条件の設定を変更する場合は自分から連絡を行う必要があります。保険会社の方で自動的に条件を変えてくれるわけではありません。保険期間の途中でも変更可能で、残りの期間の差額も返ってくるので誕生日を迎えたら早めに連絡するとよいでしょう。

逆にいつまでも連絡せず、また、更新のときにもそのままの条件で更新を続けた場合は保険料を無駄払いすることになってしまいます。本来は自分でもしっかり確認すべきことなのに、「よくわからないから全部代理店任せ」としていると、こうしたことも起こってしまう場合があります。自分の契約なのでしっかりと自分で管理するようにしましょう。

同居の家族で自分より若い運転者がいたら変更できない

自分より若い配偶者や同居の弟・妹などが車を運転する場合、自分が21歳や26歳を迎えたからといって年齢条件を変更することはできません。もし変更してしまうと、年下の配偶者や弟・妹が運転したときに自動車保険の補償を受けられなくなってしまいます。

年齢条件は最も若い運転者の年齢に合わせて設定するようにしましょう。

別居の親族や友人・知人の年齢は関係なし

年齢条件が関係するのは一般的に以下の範囲です。

- 記名被保険者(車を主に運転する方)

- 記名被保険者の配偶者

- [記名被保険者またはその配偶者]の同居の親族

- 上記1~3に該当する方の業務(家事を除く)に従事中の使用人

この範囲の中には別居の親族や友人・知人などは含まれていません。そのため、運転者限定で制限していなければ、年齢条件の設定に関わらず補償を受けることができます。例えば、26歳以上補償にしていた場合でも、別居の24歳の弟が運転した場合は補償を受けられます。

運転者限定で本人限定や本人・配偶者限定などにしていた場合は、もちろんその範囲外の人は補償を受けられないので注意してください。

一括見積もりでも保険料が安くなる!

これまで、年齢条件に着目して説明してきましたが、保険料を安くする方法としては他に、一括見積もりサービスを利用することがおすすめです。

自動車保険は保険会社によって保険料が異なります。例えば、ディーラーなどで契約する代理店型の自動車保険よりも、Web上などで直接保険会社と契約するダイレクト型(ネット型)の自動車保険の方が保険料が安い傾向にあります。また、ダイレクト型の中でも保険料に差異があります。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

したがって、保険会社各社に見積もりを依頼して保険料が安いところと契約するようにすれば、同じ条件でも保険料を安くすることが可能です。しかし、保険会社は何社もあり、一社一社見積もりを取るのは大変で面倒です。自動車保険一括見積もりサービスを利用すれば、一度に複数の保険会社の見積もりを取れるので、自分の条件でどこの保険会社が安いのか簡単に分かります。ぜひ、一度利用してみてください。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。