自動車保険の保険料を支払う時に、「保険料が高い!」とか「もう少し安くできないの?」などと思ったことはありませんか?自動車保険料は毎年支払うものなので、できることなら安くしたいものです。もっとも、保険会社は何社もありますので不当に高い保険料になっているわけではありません。他社に契約を取られてしまうので、そのようなことはしないでしょう。

つまり、保険会社から提示されている保険料は、補償対象の車やその運転者のリスク、補償内容などをもとに合理的に計算されたものです。そのうえで、保険料が高くなっているいくつかの理由と安くするための方法を紹介します。

もくじ

自動車保険が高い理由は?

自動車保険料が高くなっている理由をいくつか紹介します。保険料が高い理由を知れば、安くするための方法も見えてきます。

1.等級が低い

自動車保険料を決める要素の一つに等級(ノンフリート等級)があります。等級は1等級から20等級まであり、20等級に近づくほど保険料の割引率が高くなります。等級は6等級(2台目以降で諸条件を満たせば、「セカンドカー割引」で7等級)からスタートし、1年間保険を使う事故を起こさなければ翌年度に1等級上がり、逆に保険を使う事故を起こすと、事故の内容によって3等級あるいは1等級下がります。

自動車保険を安くするには、等級を上げていくことが大切です。少しのへこみを車両保険を使って直すといったようなことをしていると、等級が下がって保険料が高くなってしまうので注意しましょう。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

新規契約

| 等級 | |

|---|---|

| 6等級 | +3% |

| 7等級 | -38% |

2.年齢が若い

自動車保険は事故率が高い10代、20代前半の保険料が特に高くなっています。また、事故率が上昇する70代以降の保険料を高く設定している会社もあります。

自分自身の年齢が若い場合は他の項目で保険料を安くできないか探る必要がありますが、30代以降で保険料が高い場合は、年齢条件が全年齢対象になっていないか確認しましょう。年齢条件は年齢を問わず補償、21歳以上補償、26歳以上補償といった区分があり、また、保険会社によっては30歳以上補償、35歳以上補償といった区分もあります。補償を若い人にまで広げるほど保険料が高くなります。

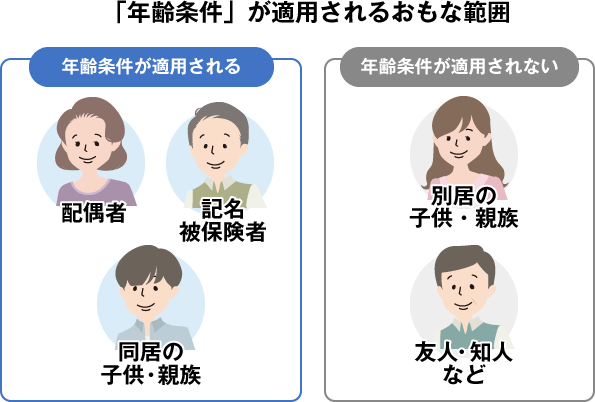

年齢条件で注意が必要なのが、対象となるのが「記名被保険者(車を主に運転する人)」、「記名被保険者の配偶者」、「(記名被保険者またはその配偶者の)同居の親族」であるということです。ときどき、別居している大学生の子供が帰省時に車に乗るからといって子供の年齢に合わせて設定している方がいますが、別居の子は年齢条件の範囲外でも補償対象なので考慮に入れる必要はありません。

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

3.型式別料率クラスが高い

型式別料率クラスとは、自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車において車の型式ごとに定められた事故実績に基づいた保険料の割増引率です。「対人賠償」「対物賠償」「人身傷害」「車両保険」の4つの項目があり、車の型式ごとに4つの項目それぞれで1~17(軽四輪乗用車は1~7)の数字で区分されています。数字が大きいほど保険金の支払実績が大きいことを意味し、つまり保険料が高くなります。

| トヨタ プリウス(MXWH60) | BMW i8(2Z15) | |

|---|---|---|

| 対人賠償責任保険 | 6 | 7 |

| 対物賠償責任保険 | 6 | 1 |

| 人身傷害保険 | 11 | 7 |

| 車両保険 | 9 | 14 |

※料率クラスは損害保険料率算出機構の型式別料率クラス検索より

事故率が高い車に乗っていたり、スポーツカーや高級車などの修理代金が高い車に乗っていて車両保険をつけていたりすると保険料が高くなります。ちなみに、自分が事故を起こしていなくても同じ車に乗っている他の人が多く事故を起こした場合、翌年の保険料が高くなってしまう場合があります。

4.不必要な補償を付けている

自動車保険に限らず、保険は基本的に補償が厚くなるほど保険料が高くなります。保険料が高いと感じたら、補償内容を見直してみて必要以上の補償をつけていないか確認してみるとよいでしょう。

自分一人しか運転しないのに運転者限定をつけていない、家族で複数台持っている車の保険のすべてに人身傷害の一般タイプをつけていたりファミリーバイク特約を付けていたりする(いずれも補償内容が重複してしまっている)といったことに注意が必要です。また、人にもよりますが、同じ車に長い年月乗っていて、車の時価額が下がっているのに車両保険をつけ続けているという場合にも、車両保険が本当に必要なのか考えてみても良いでしょう。

-

自動車保険の節約方法!補償内容の見直しのポイントは?

車を運転するのであれば加入しておきたい自動車保険ですが、安くても年に数万円はかかるので、できることなら安くしたいものではないでしょうか。もちろん、補償内容を削れば保険料を安くできますが、必要な補償まで ...

5.代理店型の自動車保険と契約している

自動車保険は大きく分けて「代理店型自動車保険」と「ダイレクト自動車保険(通販型自動車保険、ネット自動車保険)」の2種類があります。代理店型自動車保険は保険代理店を通して保険を契約するのに対して、ダイレクト自動車保険は保険会社と直接契約します。代理店型自動車保険は保険会社と契約者の間に代理店を挟む分、ダイレクト自動車保険よりも保険料が高くなってしまいます。

もちろん代理店型自動車保険には、代理店の担当者と直接顔を合わせて相談できるなどのダイレクト自動車保険にはない良い部分がありますが、保険料を安くしたいのであればダイレクト自動車保険を検討してみるとよいでしょう。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

一括見積もりで平均3万円保険料が安くなる!?

自動車保険料の相場は?

自分では「保険料が高い!」と思っていても、実は相場通りだったり相場よりも安かったりする場合もあります。契約条件や補償内容などによって保険料は異なるので「相場」といってもなかなか難しいのですが、参考として損害保険料率算出機構のデータと当サイトの自動車保険一括見積もり利用者の調査結果から保険料の平均を紹介します。

損害保険料率算出機構の「2025年度 自動車保険の概況」のデータから計算すると、自家用乗用車(普通)の年間保険料平均は約7万5000円、自家用乗用車(小型)の年間保険料平均は約5万5000円、軽四輪乗用車の年間保険料平均は約5万1000円となっています。

| 車種 | 年間保険料平均 | (契約台数) | (保険料合計) |

|---|---|---|---|

| 自家用乗用車(普通) | 75,267円 | 18,273,288台 | 1,375,371,196千円 |

| 自家用乗用車(小型) | 55,404円 | 13,546,436台 | 750,523,118千円 |

| 軽四輪乗用車 | 51,059円 | 18,906,936台 | 965,363,256千円 |

ただし、自動車保険料というのは車種以外にも年齢や補償内容などによって大きく変わります。参考までに、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

保険料を安くするには?

自動車保険料を安くするには、高くなっている要因を取り除くか、活用できていない割引制度を利用するといった方法があります。今すぐに保険料を下げることができないものもありますが、保険料を安くする方法について紹介します。

自動車保険を安くするには一括見積もりがおすすめ!

1.等級を上げる

保険料を安くするには事故を起こさず等級を上げていくことが大切です。すでに自動車保険を契約している人には今すぐに解決できることではありませんが、親が20等級などの高い等級を持っていて、同居の子供が新しく車を購入する場合などでは、車両入替によって親の等級を子供に譲渡し、親は新規で自動車保険に加入することで保険料の総額を安くすることができます。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

年齢が高い親が20等級、低い子供が6等級(あるいは7等級)という状態よりも、親が6等級(あるいは7等級)、子供が20等級という状態の方が保険料が安くなることが想像つきます。単純な運転者の年齢だけでなく、等級が低い方の年齢条件を制限できたり、免許証の色がゴールドであったりすることで保険料を抑えることができます。

なお、等級の譲渡には一定の条件を満たす必要があります。まず、等級の譲渡を行う人と受け取る人が配偶者間か同居の親族間である必要があります。離れて暮らす大学生の子供に譲渡するといったことはできないので注意が必要です。また、そもそも車両入替を利用しているので、家庭で利用する自動車の増車、廃車、返還のタイミングでしか実行できません。すでに保有している自動車間の単純な等級の入れ替えはできないので覚えておきましょう。

2.補償内容を見直す

高くなる理由の中でも書きましたが、補償内容が厚くなれば保険料も高くなります。そのため、保険料を安くするためには、必要以上の補償内容になっていないかの見直しが必要です。対人賠償や対物賠償を削ることは賠償金が億を超えることもあるのでお勧めしませんが、その他の内容については本当に必要なのかもう一度検討してみましょう。

また、運転者限定や年齢条件が適切に設定してあるのか確認してみることもおすすめします。昔加入した条件のまま変更していない場合は、30歳以上の人しか乗らないのに年齢制限なしとなっているなど、補償範囲が必要以上に広くなっているかもしれません。

3.車両保険の条件を見直す

車両保険の有無で自動車保険料は大きく変わりますが、新車の場合など車両保険をつけておきたい場合もあると思います。そのようなときには、車両保険の条件を見直すとよいでしょう。

車両保険は「一般型」と「エコノミー型」の2種類用意されていることが多いです。(保険会社によって名称は異なる場合があります。)「エコノミー型」の場合、補償範囲は狭くなりますが保険料を抑えることができます。

| 一般 | エコノミー | |

|---|---|---|

| 車やバイクとの事故 (相手が判明している場合) | ○ | ○ |

| 自転車との衝突・接触 | ○ | × |

| 電柱・建物などとの衝突や接触 (単独事故) | ○ | × |

| あて逃げ | ○ | △※ |

| 転覆・墜落 | ○ | × |

| 火災・爆発・台風・洪水・高潮など | ○ | ○ |

| 盗難・いたずら・落書き | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※あて逃げについて、保険会社によってエコノミー型でも補償対象となる場合とならない場合とに分かれています。

単独事故などに対する車両保険の補償は必要がないという場合には「エコノミー型」も検討してみるとよいでしょう。なお、補償内容は保険会社によって異なる場合があります。詳しい内容については契約の保険会社にご確認ください。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

また、車両保険料を安くするもう一つの方法として、免責金額の設定があります。免責金額とは、簡単に言えば自己負担金額です。車両保険を使う時に免責金額として設定した金額については自己負担で支払います。例えば、免責金額が「5-10万円」(1回目の事故の免責金額が5万円、2回目以降の事故の免責金額が10万円)の設定で1回目の事故の場合で、30万円の修理費用がかかったとすると、5万円は自己負担し、残りの25万円が保険金として支払われます。

この免責金額を「5-10万円」や「10-10万円」など多く設定すれば、保険料を安くすることができます。多少の自己負担は問題ない、少額の修理費用ならば等級のことを考えて車両保険を使わないという場合は、保険料を安くするために免責金額の設定を検討してみて下さい。

-

車両保険の保険料を安くするには

対象の車両にもよりますが、自動車保険は車両保険の有無で保険料が大きく変わります。車両保険は必要だけど保険料を下げたいという場合はここで紹介する内容をもとに保険料を下げることができないか考えてみてくださ ...

4.割引制度を利用する

割引制度を活用することで保険料を安くすることができるかもしれません。保険会社によって様々な割引制度がありますが、利用しやすいものとしては「インターネット割引」です。自動車保険をインターネットから申し込むことで保険料の割引を受けることができます。また、他の利用しやすいものとしては、「証券不発行割引」があります。紙の保険証券を発行せず、Webページ上で見る形式にすることで保険料を数百円ですが安くすることができます。

そのほかにも、保険会社によって早期契約割引やゴールド免許割引、エコカー割引などの割引が用意されています。自分が契約する保険会社に何か適用できる割引がないか確かめてみてはいかがでしょうか。

-

割引制度を活用して自動車保険料を安くしよう!

自動車保険には一定の条件を満たした場合に割引が適用される制度をとっている保険会社があります。インターネット割引など条件を満たしやすい割引制度もあるので、割引制度をうまく活用できる保険会社と契約すれば自 ...

5.保険会社を見直す

現在代理店型の自動車保険に加入している場合、ダイレクト自動車保険に変えることで保険料を安くすることができるかもしれません。ダイレクト自動車保険は間に代理店を挟まない分、代理店手数料などの費用がかからないので保険料を安くすることができるのです。

また、ダイレクト自動車保険間であっても、補償内容によってどの保険会社が一番安いのかというは変わってきます。そこで、自分が契約する内容で保険料が安い保険会社を見つけるのには自動車保険一括見積もりサービスが有効です。一度の情報入力で複数の保険会社から見積もりを取得でき、各社の保険料を簡単に比較することができます。各保険会社の見積もりを一つ一つ取るよりも手軽に各社の保険料を知ることができます。一度、一括見積もりを確かめてみてはいかがでしょうか。

自動車保険を安くするには一括見積もりがおすすめ!

-

自動車保険の見直しタイミングは?見直しのポイントも解説

自動車保険の見直したタイミングには、いくつかのタイミングがあります。適切なタイミングに自動車保険の補償内容などを見直し、保険料を安くしたいところです。また、見直す際には運転者の年齢条件や範囲などのポイ ...

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。