車を運転していて事故を起こしてしまったとき、事故相手や自分だけでなく同乗者もケガをしてしまう可能性があります。自動車保険で事故相手への補償や自分自身についての補償はよく気が回る部分ですが、自分の車の同乗者への補償にはどのようなものがあるのでしょうか?

同乗者への補償は何がある?

自動車保険で同乗者に対する補償にはどのようなものがあるのか紹介します。ちなみに、「同乗者」というのは補償の対象となる車に乗っている「運転者以外の人」を指します。自動車保険でよく出てくる「搭乗者」は同乗者だけでなく運転者も含んだ、車に乗っている人を指します。この2つを混同してしまわないように注意してください。

自賠責保険

任意保険の内容ではありませんが、自賠責保険でも同乗者の死傷について補償対象となります。ただし同乗者が車の名義人の場合は補償されません。補償額はケガが最大120万円、死亡時は最大3000万円、後遺障害を負った場合は最大4000万円です。

-

自賠責保険とは?任意保険との違いや補償範囲など基礎知識を解説

新車の納車前には、自賠責保険の加入が必須です。自賠責保険は加入が義務付けられた「強制保険」で、加入忘れや更新忘れには罰則があります。しかし、自賠責保険という言葉を聞いたことがあっても、具体的な内容や特 ...

対人賠償責任保険

対人賠償責任保険とは、自動車を運転している際の事故などにより、他人にケガをさせたり死亡させたりした場合に相手への賠償としてお金が出る保険です。「他人」というのがポイントで、同乗者との関係性で補償対象となるか否かが変わります。

同乗者が友人や知人だった場合は補償対象となり、ケガの治療費や慰謝料などが補償されますが、同乗者が配偶者や子供などの場合では「他人」ではないので補償対象とはなりません。この場合、以下で紹介する人身傷害保険などを利用する形になります。

-

対人賠償責任保険って何?

自動車保険の基本的な補償内容の一つである対人賠償責任保険について説明します。対人賠償責任保険事故により相手を死傷させ、賠償責任を負った場合に補償を受けることができます。保険金額は無制限とするのが基本で ...

人身傷害保険

人身傷害保険とは、自動車事故によるご自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額無しに補償する保険です。過失相殺なしに受け取れるので過失割合について事故相手と揉めていても保険金を受け取れます。なお、事故相手から賠償金が支払われたらその額は重複して受け取ることはできません。

また、人身傷害保険は使用しても等級に影響はありません。もちろん、対人賠償や対物賠償など他に等級が下がる補償を使用していれば翌年度の等級は下がることになりますが、人身傷害保険のみ使用して他は無事故であれば翌年度の等級は1等級上がります。

-

人身傷害保険とは?補償内容や搭乗者傷害保険との違いを紹介!

自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。 人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。こ ...

搭乗者傷害保険

搭乗者傷害保険とは、被保険自動車の事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険です。保険金はケガの症状が確定次第、早期に支払われるので、治療の為の一時金的としても使用できます。ケガの治療費などは人身傷害保険で保険金額を上限に実損額が支払われるので、搭乗者傷害保険は近年は人身傷害保険の上乗せとして紹介されることが多いようです。また、等級については人身傷害保険と同様、影響ありません。

-

搭乗者傷害保険は必要?

「搭乗者」とは、運転者を含む自動車に乗っている人のことを言います。搭乗者と間違えやすい「同乗者」は運転者以外で同じ自動車に乗っている人のことを意味します。「搭乗者傷害保険」は保険契約の対象の自動車に搭 ...

無保険車傷害保険

無保険車傷害保険とは、他の車との事故で死亡または後遺障害を負った場合で、事故の相手が「自動車保険に入っていない」「補償内容が不十分」などで相手から十分な賠償を受けられない場合に保険金を受け取れる保険です。支払われる金額は一般的には上限2億円(被保険者1名につき)となり自賠責保険等の保険金額分は差し引かれます。また、人身傷害保険を請求出来る場合には人身傷害保険から優先して支払われるのが一般的です。

-

無保険車傷害保険・特約とは?無保険車の定義と補償対象について解説

無保険車傷害保険あるいは無保険車傷害特約(以下、無保険車傷害保険・特約)とは、自動車保険未加入車との事故により、運転者自身や同乗者が受けた大きな損害を補償するものです。一定数の無保険車が存在する現代に ...

自損事故保険

自損事故保険とは契約中の車を運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険です。自賠責保険でカバーできる場合や、人身傷害保険で補償される場合には一般的にはそちらの保険で補償されます。

人身傷害保険と搭乗者傷害保険の違いは?

人身傷害保険も搭乗者傷害保険も被保険自動車に搭乗中に支払われる事故が対象という点は同じです。この2つはどこに違いがあるのでしょうか。

搭乗者傷害保険と人身傷害保険の一番の違いは保険金の支払い方法です。搭乗者傷害保険は死傷の内容に応じてあらかじめ決められた額が支払われるのに対し、人身傷害保険では保険金額を上限として実際の損害額が支払われます。それゆえ、搭乗者傷害保険は保険金が支払われる条件を満たしていたらすぐに支払われるのに対して、人身傷害保険は実損額の確定を待つ必要があります。

また他の違いとして、人身傷害保険では家族は搭乗中以外でも歩行中の自動車事故などもカバーできる場合がありますので加入時にはしっかり確認しましょう。

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 保険金 | 過失割合に関係なく損害額の支払い | ケガの部位や程度によってあらかじめ決められた金額 |

| 補償の範囲 | 契約車両搭乗中に加え、他の自動車搭乗中や歩行中も対象※ | 契約車両に搭乗中の事故 |

| 支払方法 | 実損額 | 定額 |

| 支払時期 | 後払い | 即時 |

※人身傷害保険は契約車両に搭乗中のみ補償されるタイプと契約車両のみではなく他の車に搭乗中や歩行中の自動車事故も補償されるタイプのどちらかを選べることが多いです。

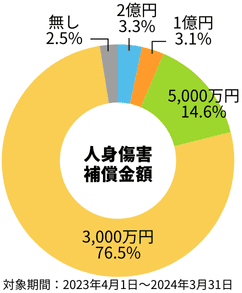

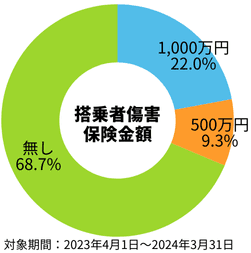

保険金額はどのような設定が多い?

今回紹介した補償はどれくらいの保険金額(支払われる保険金の上限額)で設定している人が多いのでしょうか。人身傷害保険と搭乗者傷害保険について、当サイトの自動車保険一括見積もりサービスを利用した方の希望補償内容の選択割合を紹介します。

なお、対人賠償責任保険は基本的に無制限であり、無保険車傷害保険と自損事故保険はあらかじめ決められていることが多いです。

人身傷害保険

搭乗者傷害保険

人身傷害保険は3000万円を選択する割合が多く、搭乗者傷害保険は無しが約3分の2で1000万円が約20%という選択割合となっています。

※当データはSBIの保険比較インズウェブのご利用者の動向データであり、SBIの保険比較インズウェブが補償内容等をお勧めするものではありません。あくまで参考数値としてご覧ください。

SBIの保険比較インズウェブを運営するSBIホールディングス株式会社は保険会社または保険代理店ではありませんので、保険の媒介・募集・販売行為は一切行いません。

まとめ

事故を起こして同乗者が死傷してしまったときも、自動車保険の補償を受けることができます。また、任意保険だけでなく自賠責保険でも補償の対象となっています。補償内容を検討するときに抜けがちな視点なので、他の人を乗せて運転する機会が多いという方は一度自分の契約内容を見直してみるとよいでしょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。