保険会社を変えた方が保険料が安くなる、今の保険会社の事故対応に不満があったなど自動車保険を別の会社に乗り換えたいと思うこともあると思います。しかし、乗り換えが初めてなどで勝手がよく分からない場合、「自動車保険の乗り換えに何かデメリットはある?」と不安に思うこともあるでしょう。そこで今回は、自動車保険を乗り換えることのメリット・デメリットと乗り換えのタイミングについて紹介します。

記事の要約

- 自動車保険の乗り換えには、途中解約だと等級の進みが遅くなる、確認不足だと必要な補償が外れてしまうことがあるなどのデメリットがある。

- 満期のタイミングで乗り換えると、等級面や解約返戻金のデメリットは解消される。

- 乗り換え時の注意事項として、自動継続の特約がある場合は保険会社に継続しない旨の連絡が必要なこと、空白期間を作らないようにすることが挙げられる。

もくじ

自動車保険乗り換えのメリット・デメリット

乗り換えるメリット

まずは自動車保険を乗り換えるメリットを紹介します。どのようなメリットがあるのでしょうか?

保険料が安くなる場合がある

自動車保険の保険料は保険会社によって異なります。そのため、契約する保険会社を変更することで保険料を安くすることができる場合もあります。特に、代理店型の自動車保険からネット型の自動車保険に変更した場合には保険料が安くなりやすいです。どこの保険会社の保険料が安いのかを調べるには自動車保険の一括見積もりサービスを利用するのが便利です。一度に複数の保険会社を比較できるので、一社一社見積もりを取る手間を省けます。保険料を安くしたいのであればぜひ一度利用してみましょう。

自動車保険を安くするには一括見積もりがおすすめ!

新規契約特典を受けられる

保険会社によっては新規契約者に対して割引やプレゼントキャンペーンなどを行っていることもあります。そうした保険会社に乗り換えることによって次の1年間はお得に自動車保険を契約することができます。割引やキャンペーンの内容は保険会社によって異なりますので、気になった会社を何社か比較してみるとよいでしょう。

補償やサービスを自分に合ったものにできる

対人賠償や対物賠償といった基本的な補償についてはどこも大きな違いはありませんが、保険会社によって細かい補償内容の違いや特約の有無などの差異は存在します。また、ロードサービスでのレッカーの無料の牽引距離や出先で走行不能になったときの宿泊費用、移動費用といったロードサービスの内容の違いも存在します。そのため、契約する保険会社を変更することでより自分に合った補償やサービスにすることができる可能性があります。

乗り換えるデメリット

乗り換えることによるデメリットは何か存在するのでしょうか?以下で4つのデメリットを紹介しますが、多くの人にとって乗り換えのタイミングを間違えなければ大きなデメリットとはならないと思います。

タイミングによっては等級の進みが遅くなる

保険会社を満期日以外のタイミングで乗り換えた場合、等級の進みが遅くなってしまいます。満期日前に乗り換えた場合、乗り換え先の保険会社で次の満期日を迎えるまで保険を使わないでいないと等級が上がりません(人身傷害のみなどノーカウント事故については使っても問題ない)。このことについては後で詳しく説明します。

一部の共済からは等級を引き継げない場合がある

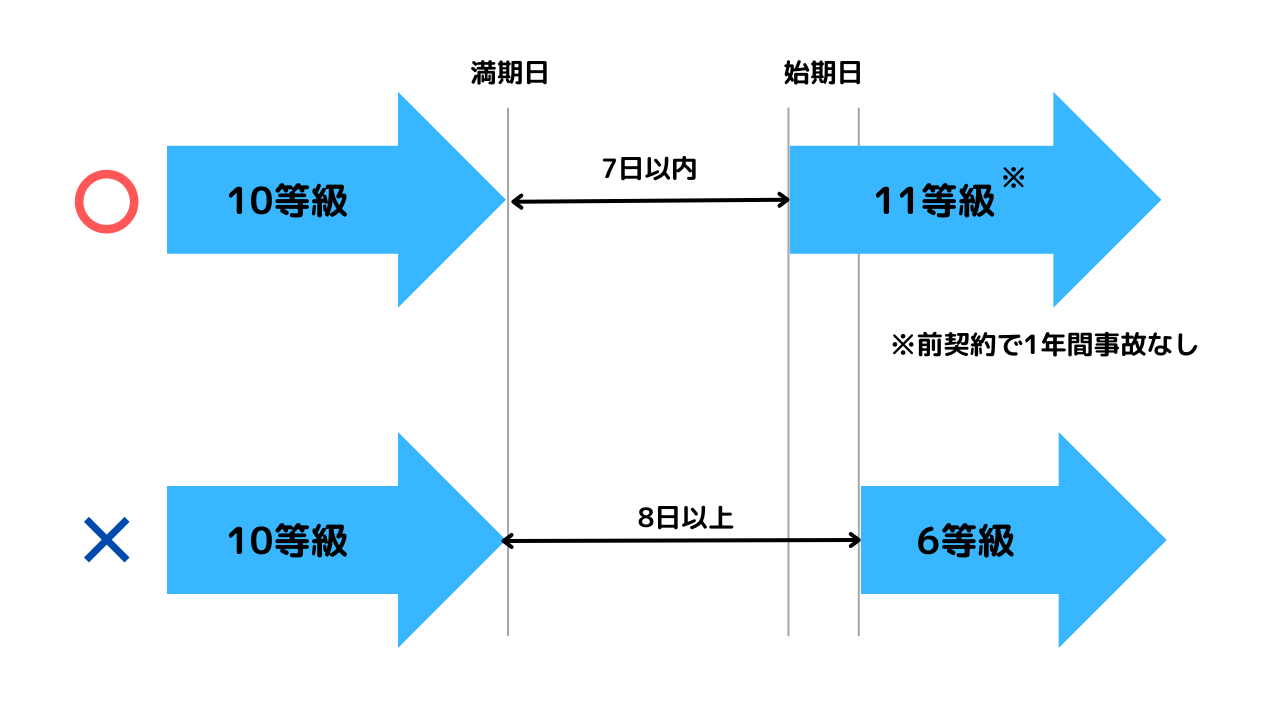

自動車保険は契約する保険会社を変更したとしても等級は問題なく引き継ぐことができます。ある保険会社で20等級まで上げたのに、別の保険会社では再び6等級からということはありません(乗り換えの際に空白期間が8日以上空いた場合などを除く)。

しかし、一部の共済から別の自動車保険に乗り換えた場合には等級を引き継げない場合があります。保険会社によって対応が異なりますので、共済から自動車保険への乗り換えを考えている場合は乗り換え先の保険会社に等級を引き継げるのか確認するのがよいでしょう。

必要な補償が外れてしまう可能性がある

保険会社の乗り換えの際に自分が必要だと思っている補償が外れてしまうという可能性があります。特に、保険会社からおすすめされた契約プランをよく確認しないで契約した場合、必要だと思っていた補償内容が入っていないということが起こりやすくなります。自分で気をつければよいだけではありますが、自分が欲しい補償内容が外れてしまっている可能性があることは認知しておくようにしましょう。

途中解約の場合、解約返戻金は月割よりも少ないことが多い

満期日を待たずに途中解約した場合、年払した保険料の解約返戻金は、多くの場合で残りの期間の分を月割で計算した額よりも少なくなります。そのため、1年間に支払うトータルの保険料という点で考えると、途中解約するのであれば乗り換えをした年は高くなってしまうことも考えられます。これを防ぐには満期日で乗り換えを行う、途中解約することが決まっているのであれば年払ではなく月払で契約するという手段が考えられるでしょう。

自動車保険の乗り換えによいタイミング

乗り換えるデメリットの部分を読んだ方は感づいていると思いますが、自動車保険の乗り換えによいタイミングは満期日です。以下で紹介するように、等級の面と解約返戻金の面で他のタイミングよりもお得に自動車保険を乗り換えることができます。

-

自動車保険の乗り換え方法とタイミングは?今の保険会社に連絡は必要?

自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由 ...

等級の進みが遅くならない

満期日よりも前に自動車保険を乗り換えると等級の進みが遅くなります。等級を上げるには始期日から1年間、等級が下がる事故で保険を使わない必要がありますが、契約期間の途中で乗り換えると、等級を上げるには乗り換えた日からまた1年間無事故でいる必要があるのです。

例えば、元の保険会社で満期日が7月1日だった場合で、5月1日に保険会社を乗り換えた場合、次に等級が上がるのは7月1日ではなく翌年の5月1日です。もちろん、それまでの間無事故でいる必要があります。なお、代理店型の自動車保険などで「保険期間通算特則」という制度が用意されている場合は、乗り換えをしなかった場合と同様に7月1日に等級を進めることができます。

等級が下がるタイミングが早くならない

事故を起こして保険を使っていて次の満期のタイミングで等級が下がるという場合、途中解約して保険会社を乗り換えると乗り換えたタイミングで下がった等級が適用されることになります。乗り換えると事故歴がリセットされるというような都合のよいことはなく、逆に、高い保険料が適用されるのが早まってしまうので注意してください。

途中解約した場合の解約返戻金は月割の金額より少ない

自動車保険の保険料の払い方の一つとして1年間の保険料を一括して支払う年払があります。契約期間の途中で解約した場合、年払した保険料のうちでまだ経過していない分の保険料が解約返戻金として戻ってきますが、その金額は多くの保険会社で短期率というものを使って計算され、その額は単純に残りの期間で月割りした金額よりも少なくなっています。短期率で用いられる数値は保険会社によって異なる場合がありますが、その一例としては以下のようになっています。

| 期間 | 7日まで | 15日まで | 1カ月まで | 2カ月まで | 3カ月まで | 4カ月まで | 5カ月まで |

|---|---|---|---|---|---|---|---|

| 短期率 | 10% | 15% | 25% | 35% | 45% | 55% | 65% |

| 期間 | 6カ月まで | 7カ月まで | 8カ月まで | 9カ月まで | 10カ月まで | 11カ月まで | 12カ月まで |

| 短期率 | 70% | 75% | 80% | 85% | 90% | 95% | 100% |

解約返戻金=年間保険料×(1-既経過期間に対応する短期率)

例えば5か月半で解約した場合、残り半年はあるので保険料の半分くらいは戻ってくることを期待してしまいますが、上表の短期率に従って計算すると、解約返戻金として戻ってくるのは支払った保険料の30%という金額です。

年払にすると月払にするよりも保険料が安くなりますが(正確には月払が年払よりも保険料が高くなっている)、途中解約することが契約時点で決まっているのであれば月払で契約することがお得になることが多いです。

自動車保険乗り換えの注意点

最後に、自動車保険を乗り換える際の注意点を紹介します。満期日に合わせて乗り換える場合にも当てはまることなのでよく確認しておきましょう。

自動継続特約がある場合は解約することを伝える必要あり

満期日で乗り換える場合、元の保険会社に解約の意思を伝えなくても更新の手続きを行わなければ契約は更新されずに新しい保険会社との契約のみとなります。しかし、最近は自動継続特約がついている保険会社も多くあり、その場合は解約の意思を伝えなければ契約が自動的に更新されてしまいます。

自動車保険は1台の車両に複数の契約をすることができないので、一時的に二重契約になってしまっても片方を解約するように、あるいは契約が無効であるという連絡が来ますが、手続きをややこしくしないためにも、元の保険会社に自動継続特約がついていないかよく確認し、もしついている場合は乗り換える際に解約の意思をきちんと伝えるようにしましょう。

空白期間を作らないようにする

乗り換え前の保険会社の解約日(満期日)と乗り換え先の保険会社の始期日(補償開始日)を合わせて補償期間の空白を作らないようにしましょう。空白期間中に車を運転して補償を受けられないということを防ぐ意味合いのほかに、等級の引き継ぎに失敗して6等級からの契約となることを防ぐ効果もあります。

自動車保険の等級は保険会社を変えても引き継ぐことができますが、解約日(満期日)の翌日から起算して8日以上空くと等級を引き継ぐことはできません(デメリット等級の場合は13か月以内は引き継がれます)。事故時に補償をきちんと受けられるように、無事故で進めていった等級が無駄にならないように空白期間は作らないようにしましょう。

まとめ

自動車保険を乗り換える際は保険料の安さや補償内容・サービスの充実などを求めて乗り換えるのだと思いますが、特に契約期間の途中で乗り換える場合には注意しなければならないデメリットもあります。なるべくデメリットなく乗り換えるためにも満期日のタイミングで乗り換えるようにするのがよいでしょう。また、満期日のタイミングで乗り換える場合でも、空白期間を作らない、自動継続特約がついている場合は解約の意思を伝えるということには注意するようにしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。