自動車保険では事故を起こして保険を使うと事故の内容に応じて翌年度の契約の等級が下がります。しかし、どれくらい下がるかは一律ではなく、3等級下がる場合、1等級下がる場合、等級に影響がない場合に分かれます。それぞれどのような事故なのか、事故によって保険料がどれくらい上がるのか紹介します。

もくじ

3等級ダウン事故・1等級ダウン事故・ノーカウント事故とは

自動車保険では事故を起こして保険を使うと、事故の内容に応じて翌年度の契約の等級が下がります。等級の下がり方は一律ではなく、3等級下がる事故、1等級下がる事故、等級に影響がない事故に分かれ、それぞれ「3等級ダウン事故」、「1等級ダウン事故」、「ノーカウント事故」と呼ばれます。各事故についてどのような事故が当てはまるのか紹介します。

3等級ダウン事故

3等級ダウン事故とは、事故があった場合に事故1件について翌年度の契約の等級が3等級下がる事故のことをいいます。次に説明する1等級ダウン事故、ノーカウント事故に該当しないすべての事故が3等級ダウン事故に該当し、基本的に車をぶつけたなどの事故を起こしたら3等級下がると思うとよいでしょう。

3等級ダウン事故に当てはまる事故の例としては以下のような場合があります。

なお、1件の事故で複数の補償項目を使用しても等級が下がるのは3等級のみです。例えば、自動車同士で衝突し、自分と相手の車に損害が発生した場合で対物賠償保険と車両保険から保険金が支払われた場合、事故としては1件なので下がる等級は6等級ではなく3等級のみです。

1等級ダウン事故

1等級ダウン事故とは、事故があった場合に事故1件について翌年度の契約の等級が1等級下がる事故のことをいいます。飛び石や盗難、イタズラ、洪水など車の所有者や運転者が気を付けていても防ぐのが極めて困難な事故で、「車両保険」のみあるいは「車両保険+ノーカウント事故となる補償」を使用した場合に1等級ダウン事故となります。

例えば、以下の原因による事故で車両保険等を使用した場合、1等級ダウン事故となります。なお、詳細については契約する保険会社にご確認ください。

- 火災または爆発

- 盗難

- 騒擾または労働争議に伴う暴力行為または破壊行為

- 台風、竜巻、洪水、高潮

- 落書きまたは窓ガラス破損

- イタズラ

- 飛来中または落下中の他物との衝突

- その他の偶然な事故(契約自動車と他物との衝突もしくは接触または契約自動車の転覆もしくは墜落によるものを除きます。)

ノーカウント事故

ノーカウント事故とは、事故があった場合でも翌年度の契約の等級に影響しない事故のことをいいます。ほかに3等級ダウン事故や1等級ダウン事故を起こさなければ、事故がなかったときと同様に翌年度の契約の等級は1等級上がります。

ノーカウント事故となるのは以下に当てはまる事故のみ、またはいかに当てはまる事故の組み合わせの場合です。なお、保険会社によって当てはまる補償項目が左右する場合があるので詳細については契約する保険会社にご確認ください。

など

ノーカウント事故となるのはノーカウント事故に該当する補償のみを使用した場合で、3等級ダウン事故や1等級ダウン事故となる補償と組み合わせて使った場合はノーカウント事故とはなりません。例えば、人身傷害保険のみを使用した場合はノーカウント事故ですが、人身傷害保険と対物賠償保険を合わせて使用した場合は3等級ダウン事故となります。

事故を起こすと保険料はどれくらい高くなる?

3等級ダウン事故、1等級ダウン事故を起こして等級が下がると保険料が高くなります。実際のところ、保険料はどれくらい高くなるのでしょうか?それを説明するために、まずは等級ごとの割増引率を紹介します。

等級の割増引率

自動車保険の各等級での割増引率を紹介します。これを用いることによって、等級が下がることでどれだけ保険料が上がるのか大まかに計算することが可能です。

※割増引率は保険会社・共済によって異なる場合があります。詳細は契約する保険会社・共済でご確認ください。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6F等級 | -13% | |

| 7F等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

※「6F等級」「7F等級」は前年に契約のある「6等級」、「7等級」を意味します。

事故あり、事故なしとは

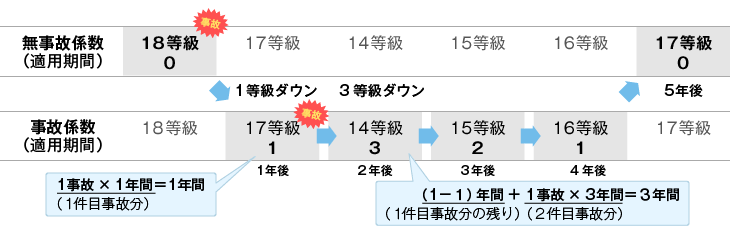

同じ等級でも事故ありと事故なしで保険料の割引率が異なっています。自動車保険には等級以外に事故有係数適用期間というものがあり、事故有係数適用期間が0年の場合は事故なしの割引率を、1年以上の場合は事故ありの割引率を用います。

事故有係数適用期間は、同じ等級であっても前年契約で事故があった契約者となかった契約者を比べた場合に、事故があった契約者の方がリスクが高い傾向にあったため、これを是正する目的で導入されました。3等級ダウン事故を起こすと3年、1等級ダウン事故を起こすと1年加算され、1年ごとに1年減算されます。事故有係数適用期間の上限は6年で下限は0年です。

-

事故有係数適用期間とは?例をもとにわかりやすく解説

事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故の ...

保険料はどれだけ上がる?

等級が下がると保険料がどれだけ上がるかは、等級ごとの割増引率を用いれば大まかには計算できます。

例えば、現在の等級が事故なしの20等級で保険料が30,000円だという場合、-63%という等級による割引を受ける前の保険料は30,000÷(1-0.63)=81,081円です。仮に3等級ダウン事故を1回起こした場合、翌年度の等級は事故ありの17等級となるので、等級による割引率は-44%となります。これを割引前の保険料に適用すると、81,081×(1-0.44)=45,405円となります。

このように、元の保険料÷(1±今年度の等級の割増引率)×(1±翌年度の等級の割増引率)という計算を行えば、等級ダウンによってどれくらい保険料が上がるのかが分かります。なお、等級以外の要素によっても保険料は変化するので、より正確な数値については保険会社に試算してもらうとよいでしょう。

| 年 | 等級 | 割増引率 | 保険料(イメージ) |

|---|---|---|---|

| - | 事故なし20等級 | -63% | 30,000円 |

| 翌年度 | 事故あり17等級 | -44% | 45,400円 |

| 2年後 | 事故あり18等級 | -46% | 43,780円 |

| 3年後 | 事故あり19等級 | -50% | 40,540円 |

| 4年後 | 事故なし20等級 | -63% | 30,000円 |

※等級の割増引率に従って計算した保険料のイメージであり、実際の保険料とは異なります。

※保険料や割増引率の改定がないと仮定して計算しています。

事故後に保険を使う?使わない?

自動車保険を使うと等級が下がり、保険料が高くなるので軽微な事故の場合は保険を使わないという判断も考えられます。事故後に保険を使うか使わないかはどのように判断するとよいのでしょうか。

損害額と保険料の値上がりのどちらが大きいか

自動車保険を使うか使わないかの考え方の1つとして、事故による損害額と保険料の値上がりのどちらが大きいのかによって決めるというものがあります。例えば、車の修理費用が5万円で元の等級に戻るまでに保険料として10万円を余分に支払わなければならないのであれば、総合的に考えると保険は使わずに自腹で車を修理した方が得です。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故14等級 | 70,000円 | 無事故14等級 | 70,000円 |

| 翌年度 | 無事故15等級 | 68,540円 | 事故有11等級 | 116,670円 |

| 2年後 | 無事故16等級 | 67,080円 | 事故有12等級 | 113,750円 |

| 3年後 | 無事故17等級 | 65,630円 | 事故有13等級 | 110,830円 |

| 合計 | - | 271,250円 | - | 411,250円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

保険を使ったあとの等級がいくつになるか

事故の損害額と保険料の値上がり額を比較して、事故の損害額の方が大きくてもその額が小さければ保険は使わずに自腹で払った方がよい場面も存在します。それは、保険を使うと翌年は1等級や2等級となるような場合です。特に1等級となるような場合だと、保険会社から契約の継続を拒否されるということも起こりえます。そしてほかの保険会社も契約を引き受けてくれるところはほぼありません。現在の等級が低い場合は、賠償額や修理費用が小さい場合に保険を使うべきなのかよく考えた方がよいでしょう。

-

車の修理で自動車保険は使った方がいい?使わない方がいい?

万が一の事故のために加入する自動車保険ですが、自動車保険には等級制度があり、自動車保険を使うと等級が下がって保険料が高くなることから総合的な支払額を考えると自動車保険を使わない方がよい場合もあります。 ...

保険会社を変更しても逃れられない

事故を起こして等級が下がることになると、どうにかしてそれから逃れられないか考える人も多いですが、等級や事故の情報は保険会社間で共有されているため、ほかの保険会社に変更したとしても等級ダウンから逃れることはできません。また、満期日前に契約する保険会社を変更すると、新しい保険会社の始期日から下がった等級での保険料となってしまいます。

特に新規契約をするよりも低い5等級以下になる場合には、初めて契約するように偽って6等級で契約しようとする気持ちにかられますが、これも保険会社間で情報が共有されているのでバレてしまいます。契約情報は満期日または解約日から13か月間は保存されているので、等級をリセットするにはそれ以降に契約する必要があります。

-

自動車保険の等級は新規で契約すればリセットできる?

自動車保険を新規で契約した場合、6等級からスタートします。短期間で事故を起こしてしまったなどの理由で等級が6等級以下になってしまった場合、一旦自動車保険を解約してリセットし、新規で契約しなおせば等級を ...

まとめ

自動車保険を使うと等級が下がりますが、等級の下がり方は一律ではなく、3等級下がる事故、1等級下がる事故、等級に影響しない事故に分かれます。そして、それぞれの事故は3等級ダウン事故、1等級ダウン事故、ノーカウント事故と呼ばれています。損害額によっては保険を使わない方が得な場合もあるので、保険料がいくら値上がりするのか保険会社に計算してもらうなどして判断しましょう。また、保険会社を変更しても等級ダウンは逃れられないので気を付けてください。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。