一昔前は外資系損保会社の代名詞のようでしたが、最近の自動車保険の多くはリスク細分型です。リスク細分型は保険料が安いようなイメージもありますが、リスクが高い契約者にとっては逆に保険料が高くなる要因でもありますのでご注意ください。

もくじ

リスク細分型自動車保険とは

「リスク細分型自動車保険」とは事故のリスクに応じて保険料を定めている自動車保険です。

これは、ドライバーのプロフィールや過去の事故データ、所有する車の種類などを、リスクに応じて区分し、その上で、リスクの少ない契約者の保険料は安く、リスクの高い契約者にはそれなりの保険料を負担していただきましょう、という考え方です。

そもそも、保険というのは、リスク(事故に遭う確率と予想される損害の大小)によって料金が設定されるものなのですが、こうしたリスクをこれまで以上に細かく分けて保険料を算出する保険が、CMなどでよく目にするようになった「リスク細分型自動車保険」のことなのです。

自動車保険が自由化される前も車種やドライバーの年齢、事故歴などによって保険料は異なっていました。それが自由化以降、さらに細分化されたというわけです。当初は外資系損保会社の代名詞のようでしたが、今では、国内の損保会社でもこのタイプの自動車保険が提供されています。

ちなみに、保険業法施行規則によれば

- 年齢

- 性別

- 運転歴

- 営業用、自家用その他自動車の使用目的

- 年間走行距離その他自動車の使用状況

- 地域

- 自動車の種別

- 自動車の安全装置の有無

- 自動車の所有台数

という9つのリスク要因で保険料に差をつけてもよいことになっています。

(保険業法施行規則 第12条(平成8年2月29日大蔵省令第5号))

保険料に差がつく9つのリスク要因

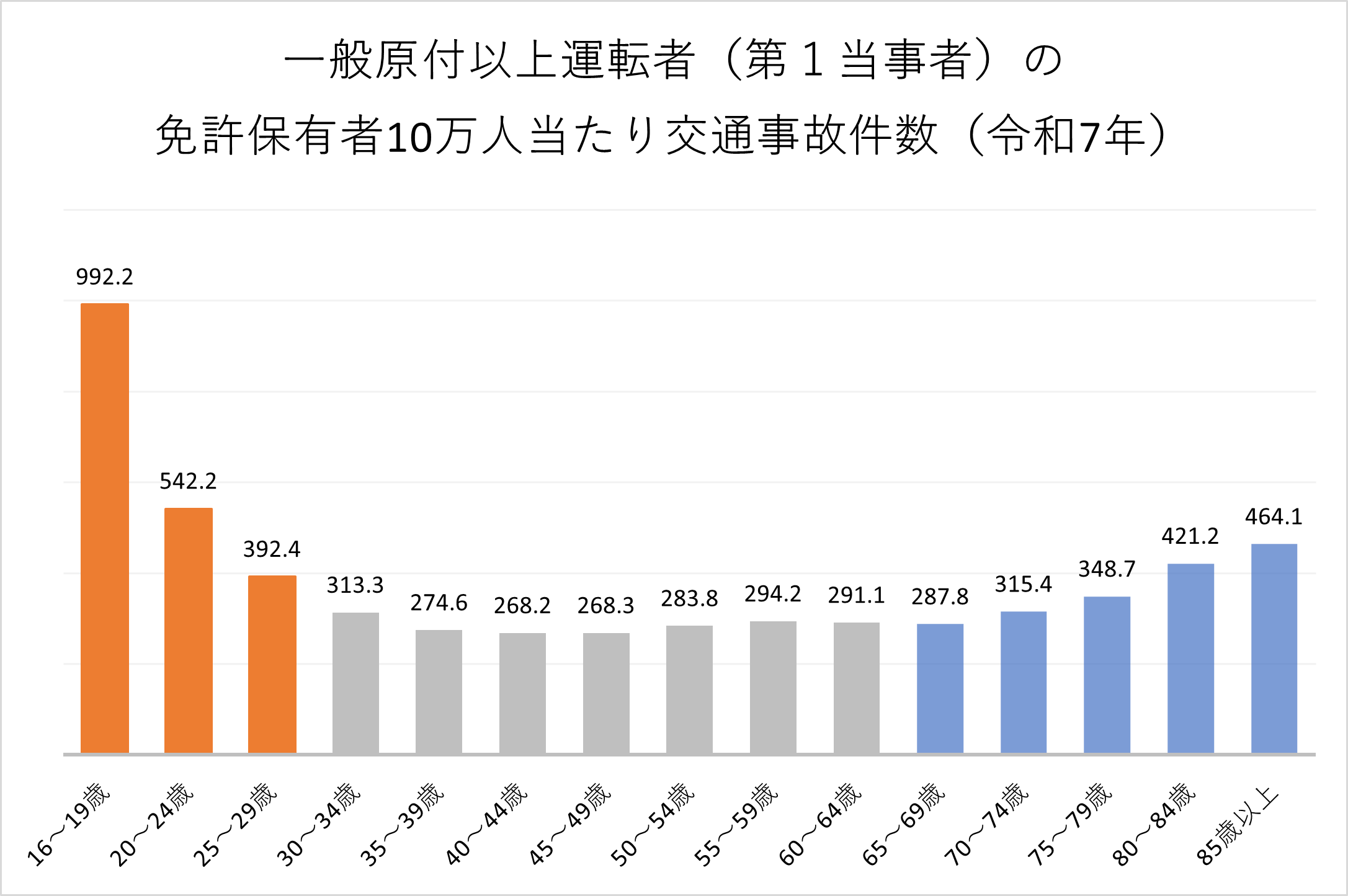

年齢

自動車事故に関する統計データより、事故率が高い10代や20代の保険料が高くなっています。また、事故率の低い40代などと比べて高齢者の事故率が高くなっており、高齢者の保険料も40代などより高くなっています。運転者年齢条件により、全年齢補償される条件から21歳以上補償や26歳以上補償とすることで保険料を安くすることができます。

出典:警察庁交通局「令和7年中の交通事故の発生状況」

-

20代の自動車保険の月額平均・相場は?安い保険会社はどこ?

20代のうちは30代~50代と比べて自動車保険の保険料は高くなりがちです。しかし、20代は給料もまだ少なく余裕があまりないことも多く、できる限り保険料は安くしたいものです。20代の自動車保険料がなぜ高 ...

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

性別

性別も保険料の算出において事故リスクとして使ってよいことになっていますが、現在使用している保険会社は少ないと思われます。

運転歴

運転歴はノンフリート等級制度によって保険料に大きく影響する要素となっています。等級は1等級から20等級まであり、等級が高いほど保険料の割引率が高く、低いほど割引率も低くなります。1等級~4等級は保険料が割増になります。

初めて契約する際には6等級から(契約条件によっては7等級から)スタートし、1年間保険を使う事故を起こさなければ次年度に等級が1つ上がり、逆に保険を使う事故を起こした場合には、次年度に等級が3つまたは1つ下がります。保険料を安くするには事故を起こさないことが大切です。

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

営業用、自家用その他自動車の使用目的

車の使用目的によって事故リスクも変わるため、保険料にも差異が付けられています。自家用の自動車保険の中でも多くの保険会社では「日常・レジャー」「通勤・通学」「業務使用」の3つから選ぶ形になっていて、使用頻度が最も低い傾向にある「日常・レジャー」が最も保険料が安く、逆に「業務使用」が最も保険料が高くなります。

-

自動車保険の「使用目的」とは?どのように選ぶのがいい?

自動車保険の見積もりや契約をする際に聞かれる項目の一つに「使用目的」があります。保険料を決める要素の一つであり、正確に申告する必要がありますが、「普段は買い物に使う程度だが、通勤に使うこともある」など ...

年間走行距離その他自動車の使用状況

年間走行距離が少ないほど累積の事故発生確率は小さくなるので保険料が安くなります。年間走行距離を保険料の算出に用いる保険会社の中でも、走行距離を過去1年間の実績で申告する保険会社と今後1年間の予測で申告する保険会社とがあります。実際の走行距離が申告した走行距離を超えてしまった場合の対応も保険会社により異なるので確認しておきましょう。

-

自動車保険は走行距離が短い方が安いって本当?申告した距離をオーバーしたら?

自動車保険を契約する際、保険会社によっては走行距離の入力を求められる場合があります。「保険料は走った分だけ」というような宣伝もありますが、走行距離が短いほど保険料が安いというのは本当なのでしょうか?ま ...

地域

地域(主に都道府県)によって事故の状況が異なるため、保険料も異なります。事故率が高く、保険金の支払いが多い都道府県では他の都道府県よりも保険料が高くなります。

自動車の種別

車種や型式によって事故リスクが異なるので、保険料にも差をつけています。自家用普通乗用車・自家用小型乗用車・自家用軽四輪乗用車では車の型式ごとに事故の統計データに基づいて型式別料率クラスが設定されており、それによって保険料に差がついています。自家用普通乗用車・自家用小型乗用車は1~17の17クラス、自家用軽四輪乗用車は1~7の7クラスに分かれていて、クラスの数字が大きいほどリスクが高い=保険料が高くなっているのです。料率クラスは1年に1度事故データに基づいて見直されています。

-

自動車保険の型式別料率クラスとは何?

自動車保険の保険料は一般に保険金の支払の可能性が高いほど高くなります。数多くの自動車の中で保険金の支払実績が多い自動車と少ない自動車というものが存在してきます。そこに保険料の差をつけるのが型式別料率ク ...

自動車の安全装置の有無

契約車両に指定の安全装置が装備されている場合、保険料が安くなります。現在多くの保険会社で採用されているのがASV割引です。自動ブレーキの有無が焦点となるので自動ブレーキ割引と呼ばれることもあります。これは自動ブレーキの有無で事故リスクに差があるので、自動ブレーキを搭載した条件を満たす車について保険料が割引になるというものです。なお、ASV割引が適用されるのはその型式の発売開始から3年経過後までです。それ以後は事故データが集まり、型式別料率クラスで十分にリスクの差を反映できるので割引の対象外となります。

また過去には、イモビライザー割引など他の安全装置による割引もありましたが、各安全装置の普及により特別割引をする理由がなくなってきているため、現在も採用し続けている保険会社はかなり少なくなっています。

自動車の所有台数

契約規模に応じてリスクの測定方法が分かれています。所有・使用自動車の総契約台数が10台以上の自動車保険契約者にはフリート契約者料率制度、9台以下の場合にはノンフリート契約者料率制度が適用されます。また、9台以下の中でも複数の車の契約をまとめて一つの保険会社で行うと、保険料の割引がある場合があります。

「リスク細分型自動車保険」のメリット・デメリット

リスク細分型の導入で、危険度の低いドライバーの保険料は安くなり、無駄を省くことができるようになりました。そしてそれが当たり前の世の中になりました。

しかし、すべてのドライバーの保険料がリスク細分型を選択することによってディスカウントされるわけではありません。CMを見ていると、「リスク細分型」=「保険料が安い」というイメージを抱いてしまいますが、逆に、事故率の高い区分に属したドライバーは、保険料がこれまで以上に高くなる可能性があるということも認識しておく必要があるでしょう。

保険会社にとってみれば、事故を起こす危険性の少ないドライバーに契約してもらうのが一番。私たちドライバーも、普段から危険性の少ないドライバーに分類されるよう、安全運転を心がける必要があるのです。そして、いくつか見積もりを取って、今の自分にはどんな保険を選ぶのが一番トクなのか、しっかり比較してみることが大切です。