自損事故を起こして修理費用が必要なときは、車両保険に加入していると安心です。しかし、保険を使うことで、「次年度の保険料が高くなるのでは?」と心配になる人もいるのではないでしょうか。そこで本記事では、自損事故で車両保険を使うとどうなるのかご紹介します。また、修理費用の費用相場や、自損事故の修理費用を支払う際の注意点について詳しく解説します。

もくじ

自損事故とは運転者が単独で起こした物損事故のこと

自損事故とは、車を運転中にガードレールや電柱、車庫などにぶつかって発生した事故のことです。運転手が単独で起こし、人への被害はない物損事故のことをいいます。

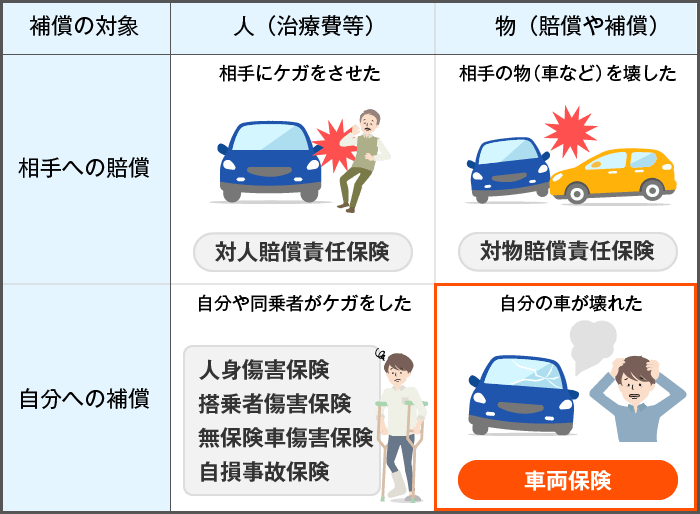

自損事故で自分の車が破損したときは、車両保険で補償可能です。

車両保険の特徴

車両保険とは、事故や台風による水没などによって自分の車が損害を受けたときに、修理や再購入の費用を補償する保険です。

車両保険の補償範囲は、車やバイクとの事故、火災・爆発、台風・洪水・高潮などの自然災害、盗難・いたずら・落書き、窓ガラスの損害・飛び石による損害などです。なお、自然災害の中でも、地震(津波や地震起因の火災を含む)・噴火は対象外になります。

車両保険は必ず加入しなければならない保険ではありません。しかし、運転に慣れていない人は、車両保険に入ることで、万が一の自損事故に備えられるでしょう。

ほかにも、下記のような人は車両保険への加入がおすすめです。

<車両保険に加入をしたほうがいい人の例>

- 車の時価額が高い新車または高級車に乗っている人

- 車に乗る頻度が高い人

- 自然災害が多い地域に住んでいる人

- 野生動物が多い地域に住んでいる人

- ローン残高が多い人

- 車の修理や再購入の費用を準備できない人

相手がいる事故で相手に過失がある場合は、相手が加入する保険会社から過失分の保険金が支払われます。しかし、自損事故は相手がいません。そのため、車両保険に入っていなければ、修理などの費用は全額自己負担です。特に、物理的に修理が不可能な「全損」となると、自己負担額は大きくなるため車両保険に入ると安心でしょう。ただし、車両保険に加入する際は下記のことに注意が必要です。

車両保険には自損事故が補償されない種類がある

車両保険には「一般型」と「エコノミー型」の2種類があり、一般型は補償範囲が広く、自損事故も補償対象です。一方、エコノミー型は補償対象を制限して保険料を安くしているため、一般的に自損事故は補償対象外となります。

| 一般型 | エコノミー型 | |

|---|---|---|

| 電柱・建物などとの衝突や接触 (自損事故) | ◯ | × |

| 車やバイクとの事故 (相手が判明している場合) | ◯ | ◯ |

| 自転車との衝突・接触 | ◯ | × |

| あて逃げ | ◯ | △ |

| 転覆・墜落 | ◯ | × |

| 火災・爆発・台風・洪水・高潮など | ◯ | ◯ |

| 盗難・いたずら・落書き | ◯ | ◯ |

| 窓ガラスの損害・飛び石による損害 | ◯ | ◯ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※保険会社によって補償範囲が異なる場合があります。

※あて逃げは保険会社によってエコノミー型でも補償対象となる場合とならない場合があります。

免責金額を高く設定すると自己負担額が高くなる

車両保険の加入時に、修理費用の自己負担額である「免責金額」を高く設定すると、保険料を抑えることができますが、その分、自己負担額が高くなります。

例えば、免責金額が10万円で修理費用が30万円かかった場合、保険金を請求すると30万円から免責金額の10万円が差し引かれた20万円が支払われます。

つまり、免責金額を高く設定するほど受け取る保険金額が少なくなり、自己負担額が高くなるのです。そのため、免責金額を設定する際には、月々の保険料と併せて慎重に検討しましょう。

車両保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

車両保険では自分の車以外の修理費用はまかなえない

車両保険で補償できるのでは自分の車のみで、それ以外は補償されません。しかし、自損事故では自分の車のほかに電柱やガードレール、車庫なども損傷させてしまうケースがほとんどです。

自損事故によって、他人の所有物を壊してしまった場合は、車両保険ではなく「対物賠償責任保険」によって修理費用が補償されます。

しかし、対物賠償責任保険に加入していても、自分の家の塀や車庫にぶつけてしまったときには、補償対象にはなりません。対物賠償責任保険は、他人の所有物の損害を補償するもので、自分の所有物は対象とはならないためです。自分の家の塀や車庫といった所有物を損傷させてしまった場合は、火災保険の契約内容によっては補償を受けられる可能性があります。

対物賠償責任保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

対物賠償責任保険とは

自動車保険の基本となる補償の一つである対物賠償責任保険について説明します。相手のモノに対して損害を与えて賠償責任を負った場合に補償を受けることができます。直接的な「物」だけでなく、休業損害や営業損失な ...

自損事故で車の修理が必要になった場合の注意点

自損事故を起こして車の修理が必要になった際には、注意すべきポイントがあります。修理費用で損をしないためにも、確認しておきましょう。

車の修理費用は破損箇所や車種、修理業者によって異なる

車の修理費用は破損した箇所だけでなく、車種や修理業者によっても大きく異なります。車の修理が必要になったら、まずは費用相場を確認しましょう。破損箇所ごとの費用目安の相場は、下記のとおりです。

| 破損箇所 | 修理費用 |

|---|---|

| バンパー(すり傷、へこみ) | 1万~10万円 |

| ドア(すり傷、へこみ) | 2万~6万円 |

| フェンダー(すり傷、へこみ) | 3万~6万円 |

| ボンネット(すり傷、へこみ) | 3万~5万円 |

| サイドミラー(すり傷、へこみ、部品交換) | 5,000~3万円 |

| ルーフ(すり傷、へこみ) | 3万~10万円 |

| エンジン | 20万円以上 |

エンジンなどの機関系の場合は車種によって100万円以上かかる場合もあるなど、上記の費用相場より高額になるケースがあるので注意が必要です。

また、修理業者にはディーラーやカー用品店、板金塗装業者などがありますが、塗装設備のないディーラーやカー用品店の場合には板金塗装業者に外注することになるため、費用が高くなりがちです。すり傷やへこみの修理費用を抑えたい場合には、板金塗装業者に依頼するといいでしょう。

車両保険に加入していない場合には全額自己負担になる

車両保険に加入していなければ、当然、修理費用などは全額自己負担になります。軽微な修理であれば自己負担は少なくなりますが、物理的に修理できない全損の場合は大きな負担となるでしょう。

車両保険に加入していれば、車種や年式、型式ごとに時価額に応じて設定した車両保険金額を上限に補償されます。また、新車を購入した場合、新車特約を付帯すると、一定期間内の全損または半損(修理費用が保険加入時に設定した車両保険金額の50%を超えるケース)以上の場合には、購入価格(車両保険金額[1年未満の新車]=車両本体価格+オプション[付属品]+消費税)と同等の金額が支払われるため、偶発的な自損事故が起きても安心です。

注意が必要なところとして、補償の上限である車両保険金額は契約時(更新時)の車の時価額をベースに設定されます。そのため、新車特約をつけず購入から2年以上経過した場合や、中古車を購入した場合では、車の時価額が下がっているので車両保険金額も低くなります。

車両保険の保険金額の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険金額とは?決まり方と月々の保険料を安く抑える方法を解説

車両保険金額とは、車両保険で支払われる保険金の支払限度額のことです。車両保険金額がどのように決まるのか、その仕組みについて知った上で、できれば自動車保険の月々の保険料を安く抑えたいと考えている人もいる ...

車両保険を使わないほうがいい場合もある

修理費用に車両保険を使おうとすると、かえって損をしてしまうケースもあります。自損事故で車両保険を使う場合には、下記を確認してから保険金を請求するか決めましょう。

車両保険を使うとノンフリート等級が3等級ダウンする

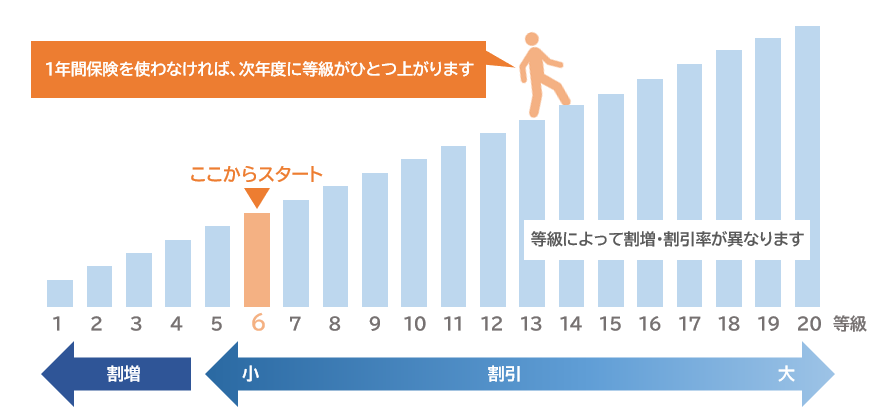

自動車保険には、ノンフリート等級といわれる20階級の区分があります。等級によって保険料の割増引率は異なり、1~4等級までは割増率、5~20等級までは割引率が設定されています。

1等級上がるごとに保険料は安くなり、さらに無事故などで自動車保険を使わなければ、1年ごとに1等級上がっていく仕組みです。

■自動車保険の等級の仕組み

なお、車両保険には下記のように、事故の内容に応じて「3等級ダウン事故」と「1等級ダウン事故」が定められていますが、自損事故で使う場合は3等級ダウン事故となります。

■車両保険の等級ダウン事故の例

車両保険は事故後に保険金を請求すると修理費用をまかなえる点がメリットですが、自損事故は3等級ダウン事故となるため、次年度以降は保険料が大幅に値上がりすることも考えなければなりません。

車両保険を使うと事故後の3年間は事故有係数が適用される

自損事故で車両保険を使う場合は、次年度からの3年間、「事故あり係数」が適用されます。事故あり係数とは、ノンフリート等級制度における事故を起こした契約者に適用される割増引率のことで、無事故の等級に比べて保険料が高くなります。

例えば、当初は14等級で3等級ダウン事故を起こした場合には、下記のように等級が下がるのです。

■14等級で3等級ダウン事故があった場合

つまり、事故後の3年間は14等級より3等級下がるだけでなく、事故あり係数が適用されてさらに保険料が高くなります。

さらに、事故前に「14等級」「保険料7万円」の人が自損事故を起こしたとき、保険を使わない場合と使う場合の次年度からの保険料を比較してみましょう。

無事故14等級の割引率は「-52%」です。この年に保険金を請求した場合、次年度はただ3等級下がるだけでなく、事故あり係数が適用されて事故有11等級となり、割引率「-20%」となります。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故14等級 | 70,000円 | 無事故14等級 | 70,000円 |

| 1年後 | 無事故15等級 | 68,540円 | 事故有11等級 | 116,670円 |

| 2年後 | 無事故16等級 | 67,080円 | 事故有12等級 | 113,750円 |

| 3年後 | 無事故17等級 | 65,630円 | 事故有13等級 | 110,830円 |

| 合計 | - | 271,250円 | - | 411,250円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

14等級が3等級ダウンすると、保険料は11万6,670円となり、事故前と比べて4万6,670円の値上がりになります。1年ごとに1つずつ等級が上がるものの、元の「無事故14等級」の7万円に戻るのは、事故の年から4年目です。

このように、自損事故では次年度から3年間、事故前に比べて保険料の負担が大きくなるのです。

保険を使わない場合には4年間の保険料の総額は27万1,250円ですが、保険を使うと41万1,250円となり、差額は14万円です。つまりこのケースでは、修理費用が14万円未満の場合には、保険料が上回ることになります。また、保険を使わないケースと使うケースでは、その後も20等級になるまでの保険料に差が出ます。

等級によって保険料がいくら増額するかは異なりますが、いずれの等級でも修理費用が安い場合には、修理費用は自己負担するのがおすすめです。

事故有係数適用期間の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

事故有係数適用期間とは?例をもとにわかりやすく解説

事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故の ...

自損事故は違反点数には影響しない

自損事故を起こしたときは、運転免許の違反点数には影響しません。人の被害がない自損事故は行政処分としては無事故扱いとなります。しかし、警察に報告せず「あて逃げ」をすると、罰則として「1年以下の拘禁刑」または「10万円以下の罰金」となるだけでなく、違反点数として安全運転義務違反で「2点」、危険防止措置義務違反で「5点」の計7点が加算されます。

自損事故を起こしたときは、必ず警察へ報告しなければなりません。報告する内容は、下記のとおりです。

<自損事故を起こした場合の警察への報告内容>

- 事故を起こした日時・場所

- 損害物と損害の程度

- 事故後に行った現場の安全確認措置の内容

警察に報告すると「交通事故証明書」が発行されます。交通事故証明書は、保険金を請求するときに必要な書類になるので、必ず受け取りましょう。

自損事故の修理費用で車両保険を使うかは慎重に判断を

自損事故の修理費用は、車両保険を使うことができます。しかし、自損事故の場合は「3等級ダウン事故」のため、次年度から3年間、保険料が高くなります。そのため、保険の使用は慎重に判断してください。

自損事故をきっかけに、車両保険への加入や保険費用の見直しを検討する人も多いでしょう。自動車保険を見直す際には、インズウェブの「自動車保険一括見積もりサービス」を利用するのがおすすめです。複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。