自動車保険の等級制度は、契約者の事故歴に応じて、保険料の割引や割増を決定するものです。等級は、契約者が無事故であれば保険料が安くなる一方、事故を起こすと等級が下がり、保険料が高くなります。

新規で保険を契約すると、通常は6等級または7等級からのスタートですが、契約して何年も経つと、自分の等級が何等級なのか、わからなくなることもあります。では、どのようにして自分の等級を調べればいいのでしょうか。

また、調べた等級が高かった場合、子供が車を運転するようになるタイミングなどでは家族へ等級を譲ることを検討すべきかもしれません。そのため、引き継ぎ方についても知っておきたいところです。

この記事では、自動車保険の等級の調べ方とその仕組みのほか、等級を引き継ぐ方法と引き継ぐメリットについて解説します。

もくじ

自動車保険の等級の調べ方

自動車保険の等級を確認するには、いくつかの手段があります。まずは、自動車保険の等級の調べ方について解説します。

保険証券・保険契約継続証か満期のご案内を確認する

等級は、自動車保険の保険証券や保険契約継続証、もしくは保険会社から届く「満期のご案内」などで調べることが可能です。これらの書類には、現在の等級や保険料のほか、証券番号と契約内容などが記載されています。

保険証券は契約後1~2週間で発行されるので、重要書類として保管しておきましょう。事故に遭ったときに備えて、車の中にコピーを保管しておくと便利です。満期のご案内は、加入する保険会社より契約更新時期が近づくと送付されます。

ただし、近年は各社でペーパーレス化が進んでおり、そもそも契約時から紙の書類が届かない場合もあるので注意してください。

保険会社のウェブサイトの契約者ページで確認する

多くの保険会社は、契約者がオンライン上で保険の契約情報を確認できる契約者ページ(マイページ)を提供しています。この契約者ページにパソコンやスマートフォンでアクセスすれば、契約内容や等級のほか、保険料などの詳細情報を閲覧することができます。

なお、契約者ページのログインには、契約時に発行されたIDやパスワードが必要となります。

保険会社・代理店などに電話等で問い合わせる

自動車保険の等級は、保険会社や代理店に直接電話等で問い合わせて確認することもできます。

IDやパスワードを失念して契約者ページでの確認が難しい場合や、保険証券が手元にない状態ですみやかに詳細な契約内容を知りたい場合には、この方法が有効といえるでしょう。

問い合わせ先は、ダイレクト型の自動車保険であれば保険会社へ、代理店型の自動車保険であれば代理店へ電話してください。電話はつながりにくい場合があり、また本人確認の情報が必要となる点に注意が必要です。契約者ページにアクセスできる場合はそちらで確認した方がスムーズでしょう。

自動車保険の等級の仕組み

自動車保険の等級(ノンフリート等級)は、ノンフリート契約(契約者が所有・使用する車の契約台数が他社を含め9台以下の場合の契約)に対して適用される制度であり、一般的には「等級制度」といわれています。ここでは、自動車保険の等級制度について解説します。

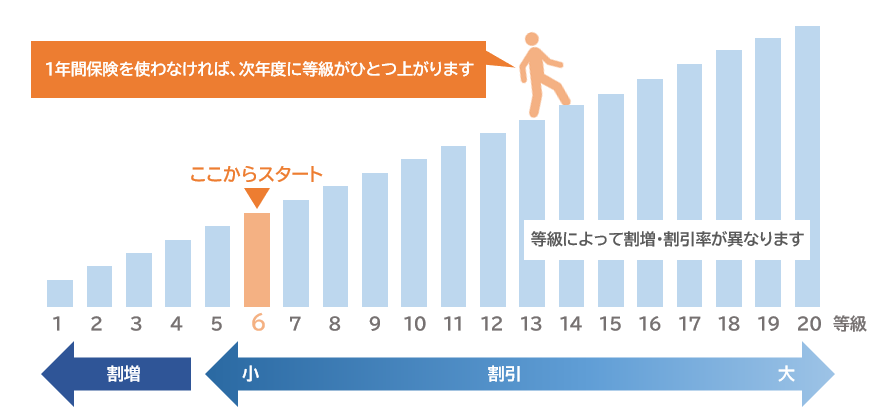

等級が上がると保険料が安くなる

基本的に自動車保険では等級が上がると、保険料は安くなります。そして、等級が上がるにつれて、割引率も高くなる仕組みです。

例えば、通常は新規契約すると6等級または7等級からスタートし、無事故の場合は1年ごとに1等級ずつ上がっていきます。等級は20段階に分かれており、20等級に達すると、最も高い割引率が適用されるのです。

■保険等級制度の仕組み

等級の割増引率

割増・割引率は、等級によって異なります。各等級の割引・割増率は下記のとおりです(保険会社によって内容が異なる場合があります)。

■各等級の割引・割増率

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% (+3%) | |

| 7等級 | -27% (-38%) | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

参照:損害保険料率算出機構「自動車保険参考純率改定のご案内」

※( )は新規契約の場合。一定の条件下で2台目以降の車を新規で契約する場合は「セカンドカー割引」が適用され、7等級からスタート。

事故に遭って保険を使うと保険料は高くなる

事故に遭って保険を使うと等級が下がり、次年度から保険料が高くなります。注意したいのは、事故の内容によって下がる等級数が異なることです。

具体的には「1等級ダウン事故」と「3等級ダウン事故」、「ノーカウント事故」があります。それぞれの違いは下記のとおりです。

1等級ダウン事故

落書きやいたずらによる損傷や盗難、落下物の衝突などで保険を適用した場合、等級は1等級ダウンします。例えば、7等級から6等級に下がるといった具合です。

3等級ダウン事故

車同士や電柱・ガードレールへの衝突・接触といった事故を起こした場合、等級は3等級ダウンします。例えば、10等級から7等級に下がります。

ノーカウント事故

ノーカウント事故は、保険を使って保険金を請求しても、事故件数にはカウントされず、等級には影響を与えない事故を指します。例えば、人身傷害保険や搭乗者傷害保険のみを使う事故です。

-

3等級ダウン事故・1等級ダウン事故・ノーカウント事故とは?

自動車保険では事故を起こして保険を使うと事故の内容に応じて翌年度の契約の等級が下がります。しかし、どれくらい下がるかは一律ではなく、3等級下がる場合、1等級下がる場合、等級に影響がない場合に分かれます ...

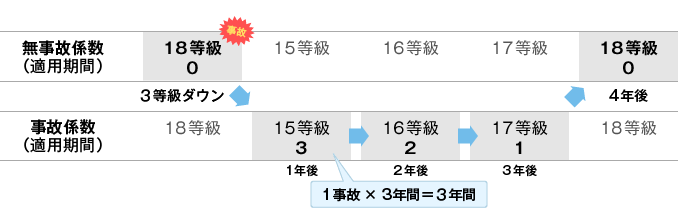

事故に遭うと事故有に区分され、事故有係数適用期間が適用される

自動車保険の契約中に事故に遭って保険を利用すると、事故の内容に応じて翌年の等級が3等級あるいは1等級ダウンします。また、「事故有係数適用期間」が加算され、無事故の同じ等級より保険料が高くなります。

事故有係数適用期間とは、事故ありの割引率が低い等級が適用される期間のことです。無事故のときより割引率が低いため、保険料の負担が増加します。事故有係数適用期間は3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」が加算され、上限は6年です。仮に、18等級で3等級ダウン事故を起こして保険を使った場合、その後事故を起こさなければ3年間は事故有の等級が適用され、無事故の係数に戻るのは4年後になります。

■3等級ダウン事故時の等級の変化

注意したいのは、同一年度に複数回の事故を起こした場合です。事故有係数適用期間は事故ごとに加算されるため、同じ年度内に3等級ダウン事故を2件起こして保険を適用すると、6年の事故有係数適用期間が発生します。

自動車保険の等級の引き継ぎ方

調べた自分の自動車保険の等級を家族・親族に引き継がせたいと考えた場合、どのようにすればよいのでしょうか。また、保険会社を乗り換えた際の引き継ぎ方も知っておきたいところです。

ここでは、自動車保険の等級の引き継ぎ方について解説します。

家族・親族間での引き継ぎ

自動車保険の等級は、夫婦間や親族間で引き継ぐことができます。ただし、等級の引き継ぎには一定の条件があり、主に車を運転する「記名被保険者」から等級を引き継ぐ相手は、配偶者か(記名被保険者もしくは配偶者と)同居する親族でなければなりません。ちなみに、配偶者は単身赴任等で別居していても引き継ぎ可能です。

等級を引き継ぐことで、新たに保険を契約するより経済的な負担を減らせます。

例えば、16等級の親と同居する子供が車を購入し、自動車保険に加入した場合、通常の新規契約ではセカンドカー割引で7等級からスタートです(セカンドカー割引の適用外の場合は6等級から)。しかし、親の等級を引き継ぐことによって子供は16等級からスタートでき、16等級の割引率が適用された保険料を支払うことになります。

親も引き続き自分の車を運転する場合は新規契約する必要がありますが、年齢などの関係で子供が新規契約するよりは安くなります。

保険会社間での引き継ぎ

自動車保険の等級は、保険会社間でも引き継ぎ可能です。これは、等級制度が各保険会社で共同運用されているからで、保険会社を他社に乗り換えても、無事故で積み重ねた高い等級を特別な手続きを行うことなく維持できます。ただし、一部の共済からは等級の引き継ぎができません。

保険会社を乗り換える際は、満期日を迎えるタイミングであれば契約を継続せず、新しい保険会社への加入申込みをしましょう。契約期間中の場合は、現在の保険会社に解約の意思を伝える必要があります。

いずれにしても、乗り換え先の保険会社を決めるときには、複数の会社から見積もりを取って、比較・検討することをおすすめします。

自動車保険の等級を引き継ぐメリット

自動車保険の等級を引き継ぐメリットは、保険料の支払総額が抑えられることです。

仮に、親が車を保有した状態で同居する子供が自分用の車を購入し、親から子供へ等級を引き継いだ場合、親は新たに自動車保険に加入することになります。

親が長年、無事故で運転した経験があれば、年齢などの条件やゴールド免許保有によって保険料が安く設定される傾向があります。

一般的には親が新たに加入しても、子供が新規加入した場合の保険料より安くなることが多いため、家計全体で見た場合の支払総額で、下記の式が成り立つのです。

<自動車保険の保険料の支払総額の比較>

親が新規加入+子供が親の等級を引き継ぎ < 親の契約はそのまま+子供が新規加入

ただし、自動車保険の保険料の支払総額を抑える方法には、等級引き継ぎ以外にもさまざまなパターンが考えられます。複数の保険会社へ見積もりを取り、よく比較・検討することが大切です。

自動車保険の等級に関する注意点

自動車保険の等級は、保険料を決める重要な要素ですが、いくつか気をつけておきたいポイントがあります。ここでは、自動車保険の等級に関する注意点について解説します。

保険会社を乗り換えても等級や事故歴は共有される

自動車保険の等級が1~5等級と下がっている場合、保険会社を乗り換えても、解約日(満期日)の翌日から13ヵ月間は等級が引き継がれます。保険会社の乗り換えによって等級や事故有係数適用期間がリセットされるわけではないことに注意しましょう。

ちなみに、6等級以上の等級を引き継ぎたい場合は、解約日(満期日)の翌日から7日以内に次の契約の保険始期日を設定する必要があります。

中断証明書を取得せず保険期間のブランクを設けると等級が無効になる

転勤や海外勤務などによって車を手放し、保険契約を一時的に中断したい場合、「中断証明書」を取得しないと、等級が無効になるので注意してください。

中断証明書を保険会社から発行してもらえば、再度車を使用するまでのブランクがあっても、以前の等級を引き継ぐことができます。中断証明書は、最大10年間は有効です。

中断証明書は保険会社に申請し、必要な手続きを行うことで入手可能です。

保険会社の加入・乗り換えの際には、見積もりを比較・検討して選ぼう

自動車保険の等級は、保険証券・保険契約継続証か「満期のご案内」などで調べることで把握できます。場合によっては、スマートフォンで契約者ページ(マイページ)にアクセスして調べたほうが早いかもしれません。

調べた自分の等級が高ければ、運転免許を取得して車を購入した子供にその等級を引き継いで、自分は新たに加入したほうが、家庭全体の支払総額として安くできる可能性があります。

さまざまな契約パターンを比較・検討するためにも、保険の新規加入や乗り換えの際には、複数の自動車保険の見積もりを取ることをおすすめします。

ただし、それぞれの会社のウェブサイトで見積もり依頼はできるものの、相当の手間や時間がかかります。そこで、一括見積もりサービスを利用して、一気に見積もりを依頼しましょう。

自動車保険の保険料やドライブレコーダーなどのサービス内容を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。