2025年1月より各社の自動車保険料が改定され値上げとなりましたが、2025年10月にも大手損保会社にて保険料の値上げが予定されています。さらに該当の保険会社を契約している人だけでなく、軽自動車を持っている方も値上げになる可能性があります。自動車保険の更新のお知らせが来て保険料が高いと感じたら、値上げ対策をしてみませんか?

どのくらい値上げになる?

2025年1月の値上げでは3.5%~5%の引き上げ幅となりましたが、一部の保険会社では2025年10月に8.5%と大幅な値上げが予定されています。

保険会社によっては1年に2回も自動車保険料が引き上げとなるため注意が必要です。特に2025年10月~12月に自動車保険の満期を迎える場合、10%以上の値上げとなり高額な保険料になる可能性があります。

値上げの理由は?

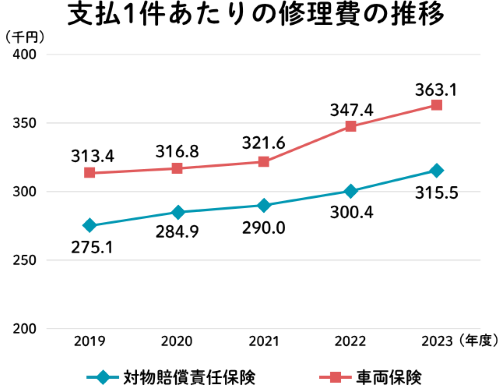

コロナ禍が明けて交通量が回復したことで事故件数が増えたことや、大規模な自然災害による影響で車両保険の契約1台あたりの保険金が増えていることが値上げの理由の一つです。

近年は物価高騰の影響により修理費用や人件費が増加しているため、支払い1件当たりの修理費が年々増えています。特に衝突被害軽減ブレーキ等の安全運転を支援するシステムが付いた車には高価なセンサーが装備されていることから、事故が起きた時には修理費用も高額になりやすいのです。

出典:損害保険料率算出機構「2024年度_自動車保険の概況」

出典:損害保険料率算出機構「2024年度_自動車保険の概況」

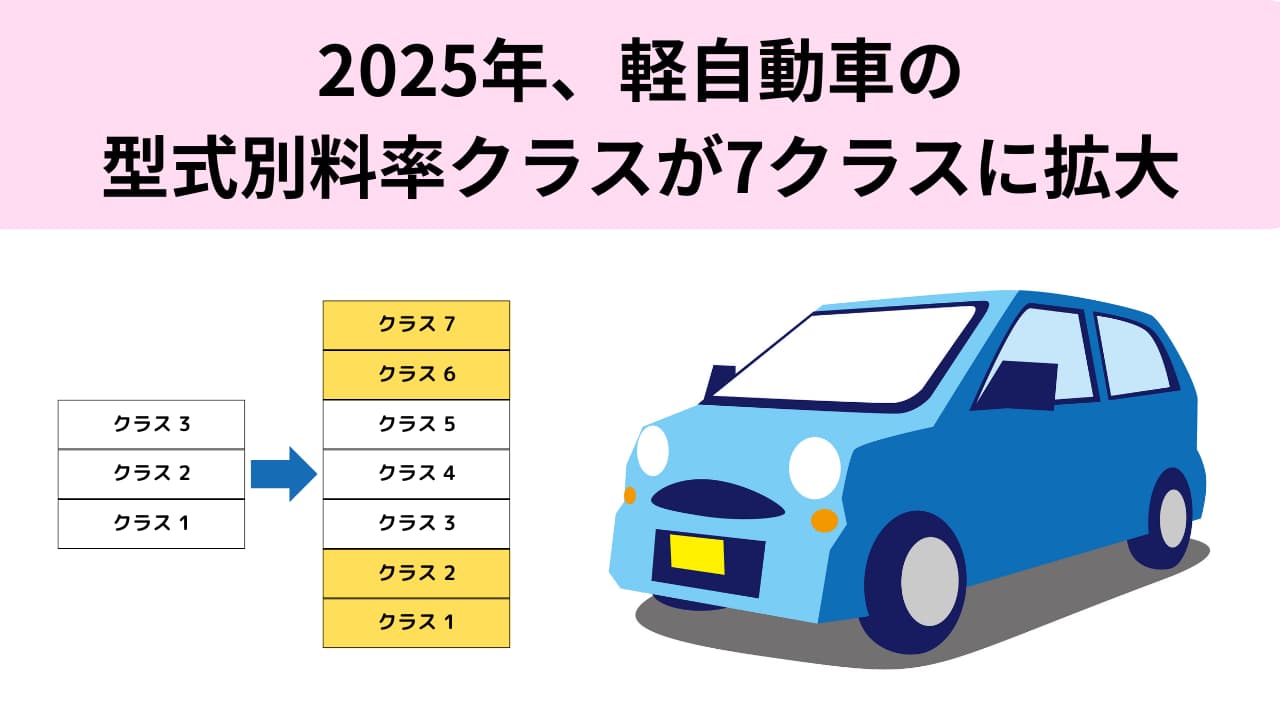

軽自動車も保険料が変わる!?

契約している保険会社が全体的な値上げを行わない場合であっても、軽自動車に乗っている場合は保険料が変わる可能性があります。なぜなら、2025年1月より軽自動車の型式別料率クラスが拡大されたからです。

- 型式別料率クラスとは?

- 型式別料率クラスとは、自動車保険において車の型式ごとのリスクを1、2、3などのクラス別に設定したものです。料率クラスの数字が大きいほどリスクが高く、保険料も高くなります。同じ型式の車に乗っている人が多く事故を起こした場合、リスクが高くなるため料率クラスも上がることがあります。

自家用軽四輪乗用車の型式別料率クラスは3クラスでしたが、2025年1月以降の契約より7クラスに拡大されました。最大と最小の較差はこれまで1.2倍だったのが、改定後は約1.7倍に拡大となります。

例えばダイハツのミラ(型式:LA300S)の場合、2024年の対人・対物・人身傷害の料率クラスは3となっています。しかし、2025年の改定後の料率クラスをみると5~7と補償内容によって違っていることが分かります。

| ダイハツ ミラ(LA300S) 料率クラス | ||

|---|---|---|

| 2024年 | 2025年 | |

| 対人賠償責任保険 | 3 | 7 |

| 対物賠償責任保険 | 3 | 5 |

| 人身傷害保険 | 3 | 6 |

| 車両保険 | 2 | 4 |

対物賠償はクラス5で現行のクラス3と同じ保険料ですが、対人賠償はリスクが高いクラス7になるため現行のクラス3より保険料が1.2倍高くなります。このように、リスクが高くなり料率クラスが上がる場合は保険料も高くなる可能性があるのです。もちろんリスクが低ければクラスも下がることもありえます。

自分が乗っている車の料率クラスを知りたい時には損害保険料率算出機構の「型式別料率クラス検索」で調べることができます。なお、型式別料率クラスは直近の保険データに基づく事故実績から毎年見直されています。

-

2025年、軽自動車の型式別料率クラスが7クラスに拡大

始期日が2025年1月1日以降の契約について、自家用軽四輪乗用車の型式別料率クラスが現行の3クラスから7クラスに拡大されます。軽自動車が広く普及したことによりユーザー層が多様化したことや、衝突被害軽減 ...

値上げはいつから?

実際に保険料が値上がりするのは2025年1月以降、または10月以降に自動車保険の契約や更新をおこなった時です。値上げ前までに自動車保険を契約・更新した場合は、次の満期を迎えるまで保険料は今のまま変わりません。

もし保険会社を乗り換えたい時には、特別な事情がない限り満期日に合わせた方がよいでしょう。満期まで契約を変えなければ値上がり前の保険料が続くため、値上げの影響を最小限に抑えることができます。

自動車保険を安くするなら一括見積もりがおすすめ!

保険料を安くする方法は?

値上げ対策として保険料を安くするためには、今加入している自動車保険を見直すことが大事になります。自動車保険の保険料は補償内容によって大きく変わります。自動車保険を契約してから何年も見直していない人は、今の状況に合わせて補償内容を変えることで保険料を節約できる可能性があります。そこで、見直しの時にチェックしたいポイントを紹介します。

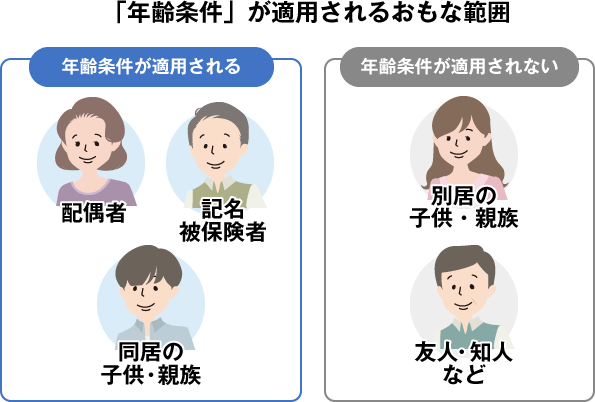

運転者条件・年齢条件を見直す

車を運転する人が変わった時には運転者限定を見直しましょう。例えば、子どもが就職や結婚を機に別居し夫婦2人暮らしになった場合には、家族限定や誰が運転しても補償の対象だった契約を、「本人・配偶者限定」と運転者限定を見直すことで保険料の節約につながります。

逆に、運転する人が変わらなくても年齢が上がったら年齢条件を見直しましょう。同居する家族の中で最も若い運転者が21歳や26歳になったタイミングなど年齢条件を限定して保険料を抑えるチャンスです。また、年齢条件は別居の親族には適用されないので、子供が独立したという場合も見直しを行うとよいでしょう。

車両保険の免責金額を高くする

車両保険を付けると保険料が高額になってしまいがちですが、免責金額を高くすることで安く抑えられます。免責金額は修理代の自己負担額のことで、自己負担額が大きいほど保険会社の負担も減るため保険料が安くなります。

例えば、事故を起こして修理代金が50万円かかったとします。免責金額を5万円に設定していた場合、5万円を契約者が自己負担し、残りの45万円が保険金として支払われます。免責金額が0円に設定した場合は自己負担がないため、保険金は50万円となります。

事故時にどのくらいの金額なら自己負担で支払えそうかを考え、免責金額を高くことも検討してみましょう。

保険会社を比べる

自動車保険の保険料は保険会社によって異なります。補償内容が同じでもA社よりB社の方が保険料が安くなることも珍しくありません。特にニュース等で値上げを報じられている損保会社は代理店型と呼ばれており、ネットで申し込めるダイレクト型自動車保険に比べて人件費や代理店手数料等がかかるため保険料が割高になることが多いです。ダイレクト型の保険会社に乗り換えることで、今と同じ補償内容で保険料を安く抑えられる可能性があります。

さらにダイレクト型の保険会社ではインターネット割引が用意されていることが多く、その他の割引と組み合わせることで保険料を節約できます。契約内容によっては3万円、中には5万円以上安くなることもあります。

保険会社によって差が出るのは保険料だけでなく、ロードサービスや事故対応も変わってきます。自動車保険を扱う保険会社は沢山あるため一社一社確認するのは大変です。そこで、保険会社を比較するなら自動車保険の一括見積もりサービスを活用するのがおすすめです。一度の情報の入力で複数社から見積もりを取ることができるため、忙しい方でも簡単に保険料を比べることができます。時間も保険料も節約して、あなたに合った自動車保険を見つけてみましょう。

自動車保険を安くするなら一括見積もりがおすすめ!