自動車保険の契約を代理店経由で行っているという人は多いと思います。自動車販売店が自動車保険の代理店となっていることも多く、ディーラーで車を購入したときに自動車保険の加入を勧められて一緒に契約したという人もいるでしょう。

しかし、そうした場合、自動車保険の乗り換えをするときに気まずくて担当者に伝えづらい、ということも起こりえます。そういう人でもスムーズに自動車保険の変更手続きを行うコツについて紹介します。

もくじ

自動車保険の乗り換えをスムーズに

自動車保険の乗り換えをスムーズに行うためにはタイミングが重要です。代理店に乗り換えの意思を伝えるときにはちょうど乗り換えによいタイミングで誠実な態度で正直に伝えることが大切です。

-

自動車保険の乗り換え方法とタイミングは?今の保険会社に連絡は必要?

自動車保険料を安くするため、満期を迎えるのを機に、家族構成が変わった、車を買い替えたなど自動車保険の乗り換えを検討することがあるかと思います。しかし、いざ乗り換えようと思っても「面倒くさい」という理由 ...

乗り換えタイミング:満期日

自動車保険の「満期日」は、等級の面と解約返戻金の面で他のタイミングよりもお得に自動車保険を乗り換えることができます。

満期日がよい理由-その1

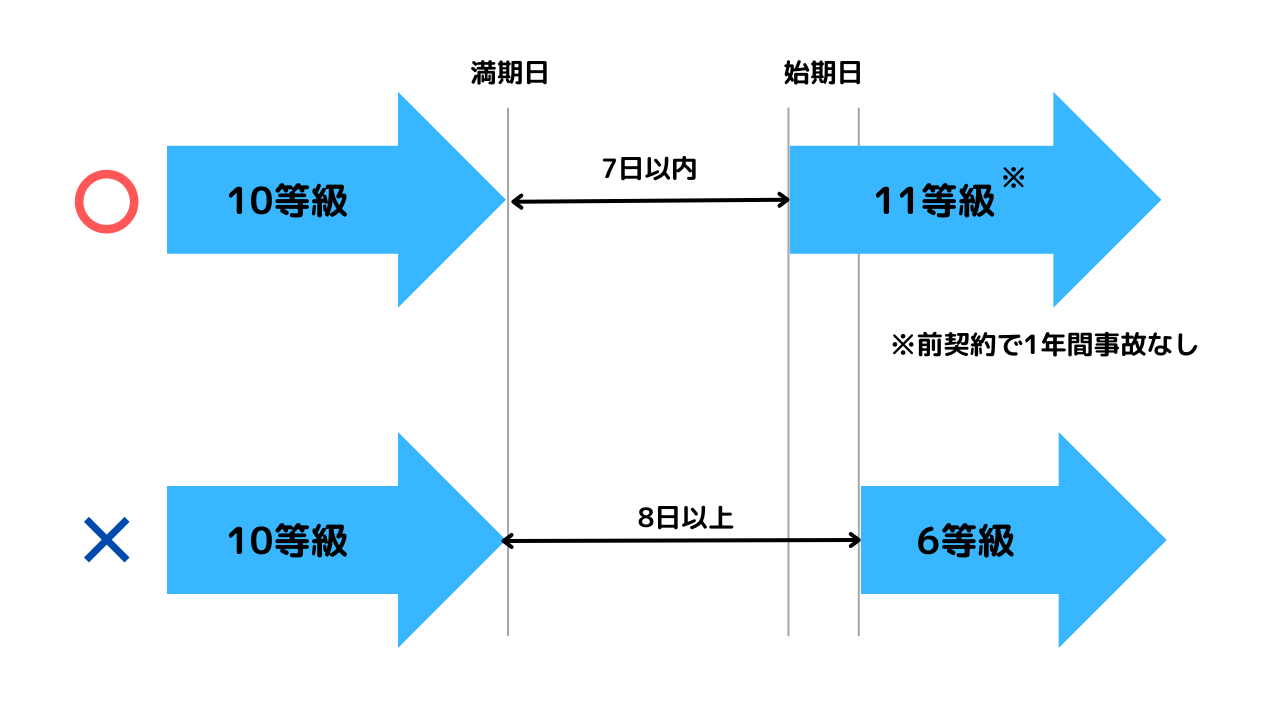

等級を上げるには始期日から1年間、等級が下がる事故で保険を使わない必要がありますが、契約期間の途中で乗り換えると、等級を上げるには乗り換えた日からまた1年間無事故でいる必要があるのです。

例えば、元の保険会社で満期日が7月1日だった場合で、5月1日に保険会社を乗り換えた場合、次に等級が上がるのは7月1日ではなく翌年の5月1日です。もちろん、それまでの間無事故でいる必要があります。なお、代理店型の自動車保険などで「保険期間通算特則」という制度が用意されている場合は、乗り換えをしなかった場合と同様に7月1日に等級を進めることができます。

満期日がよい理由-その2

事故を起こして保険を使っていて次の満期のタイミングで等級が下がるという場合、途中解約して保険会社を乗り換えると乗り換えたタイミングで下がった等級が適用されることになります。乗り換えると事故歴がリセットされるというような都合のよいことはなく、逆に、高い保険料が適用されるのが早まってしまいます。

満期日がよい理由-その3

自動車保険の保険料の払い方の一つとして1年間の保険料を一括して支払う年払があります。年払で自動車保険料を支払っていると契約期間の途中で解約した場合、まだ経過していない分の保険料が解約返戻金として戻ってきますが、その金額は多くの保険会社で短期率というものを使って計算され、その額は単純に残りの期間で月割りした金額よりも少なくなっています。短期率で用いられる数値は保険会社によって異なる場合がありますが、その一例としては以下のようになっています。

| 期間 | 7日まで | 15日まで | 1カ月まで | 2カ月まで | 3カ月まで | 4カ月まで | 5カ月まで |

|---|---|---|---|---|---|---|---|

| 短期率 | 10% | 15% | 25% | 35% | 45% | 55% | 65% |

| 期間 | 6カ月まで | 7カ月まで | 8カ月まで | 9カ月まで | 10カ月まで | 11カ月まで | 12カ月まで |

| 短期率 | 70% | 75% | 80% | 85% | 90% | 95% | 100% |

解約返戻金=年間保険料×(1-既経過期間に対応する短期率)

年払にすると月払にするよりも保険料が安くなりますが(正確には月払が年払よりも保険料が高くなっている)、途中解約することが契約時点で決まっているのであれば月払で契約することがお得になることが多いです。

満期日で解約した場合は契約期間満了で乗り換えることになるため、年払で支払ってしまった保険料が戻ってこず、損をしてしまうようなことはありません。

乗り換えをスムーズに伝える方法

上記で紹介したように自動車保険の乗り換えは「満期日」のタイミングで行うことがおすすめです。満期日であれば乗り換えのデメリットは少ないため代理店の担当者にも伝えやすくなります。満期日以外のタイミングで解約(乗り換え)の申し出を行った場合であれば、乗り換えによるデメリットが大きいと引き留められる可能性が大きくなると考えられます。

乗り換えは理由を正直に伝える

代理店の担当者に自動車保険の乗り換え(解約)を伝えるのが気まずいからと、「車を手放すことにした」や「引っ越すことになった」などといった適当なウソをついてしまうのはかえって関係がこじれてしまうことにもつながってしまいます。適当なウソはバレてしまうリスクが高いですし、自動車を購入した先が代理店などであればメンテナンスなどで今後も継続するであろう付き合いも気まずくなってしまいます。

適当なウソをつかずに正直に理由を伝えましょう。担当者も引き留めてくるでしょうが、「比較、検討の上で決めたこと」ということを伝え、これまでお世話になったお礼をしっかり伝えればビジネス上で関係がこじれるようなことはなくスムーズに乗り換えを進められるでしょう。

【乗り換え理由(例)】

- 他社の自動車保険の方が安い

- 今の自動車保険にない特約が他社にある

- 現在契約している自動車保険会社に不満がある

【乗り換え時の注意点】

・満期日に合わせて乗り換える場合でも契約期間中に解約して乗り換える場合でも、乗り換え先の自動車保険の保険開始日は満期日(解約日)と同日にして、重複期間や空白期間が生じないようにする必要があります。

・自動車保険の等級を引き継げるのは、満期日(解約日)の翌日から起算して7日以内です。それを過ぎると、たとえ前契約が20等級であっても再び6等級からのスタートとなります。

・保険期間の重複がある場合も等級を引き継ぐことができない場合があります。

自動車保険の「代理店」って何?

自動車保険を乗り換える際に代理店の担当者に乗り換えを伝えることが気まずい、という人が多いことからスムーズの自動車保険を乗り換える方法について紹介してきました。では、そもそも自動車保険の代理店とはどういうものなのでしょう。

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの自動車保険会社があります。

代理店型の自動車保険会社とダイレクト型の自動車保険会社は何が違うのか、項目ごとに表にまとめました。どちらにもメリット・デメリットがあります。

| 代理店型 | ダイレクト型 | |

|---|---|---|

| 加入方法 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 | ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 |

| 事故後のやりとり | 保険会社と直接あるいは代理店の担当者を通してやりとりを行う。 | 保険会社と直接やりとりを行う。 |

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

自動車保険の代理店とは・・・

自動車保険の代理店には、主に保険販売を専業に行う専業代理店とカーディーラーなどで自動車の販売と合わせて自動車保険の販売も行う副業代理店があります。

代理店型の自動車保険では、代理店の担当者と対面で相談をすることができます。補償内容について分からないことがある場合や今後の手続きの流れで不安がある場合などはその場で担当者に確認できるので安心です。ただし、自分で契約する保険なので、「代理店にすべて任せたから補償内容はわからない」ということがないようには注意が必要です。

【気になるポイント】

◆事故対応・・・代理店型もダイレクト型も事故対応に差はない

◆事故時の示談交渉・・・示談交渉は代理店型であっても保険会社が行うため対応は変わらない

◆保険料・・・ダイレクト型自動車保険の方が保険料が安い傾向にある

代理店は何をしてくれる?

代理店の自動車保険会社では担当者と対面で補償内容について確認することができるため、自動車保険についてさまざまな疑問に答えてくれるだけでなく、手続き等も代行してくれます。自動車保険を契約する人と保険会社のパイプ役となり、自動車保険に関する知識や情報が豊富な担当者が自動車保険契約をサポートする役割を担っています。ただし、代理店はその分手数料が発生するため保険料が高くなります。

- 保険契約の締結

- 保険契約の変更・解除などの申し出の受付(クーリング・オフの受付を除く)

- 保険料の領収

- 保険料領収書の発行・交付

- 契約者などの告知・通知の受領

一般社団法人 日本損害保険代理業協会「損害保険代理店とは」より

自動車保険料を抑えるなら「ダイレクト型」

代理店に自動車保険の乗り換えを伝えるときには乗り換え先の自動車保険会社の候補は絞っておくとよいかもしれません。現在、契約している代理店型の自動車保険から別の代理店型の自動車保険に乗り換えるという人もいるでしょうし、代理店型からダイレクト型の自動車保険に乗り換えるという人もいます。

自動車保険料の節約が乗り換えの理由として大きいのであれば、まず、ダイレクト型の自動車保険会社に注目してみましょう。

ダイレクト型の自動車保険会社の保険料が安い理由

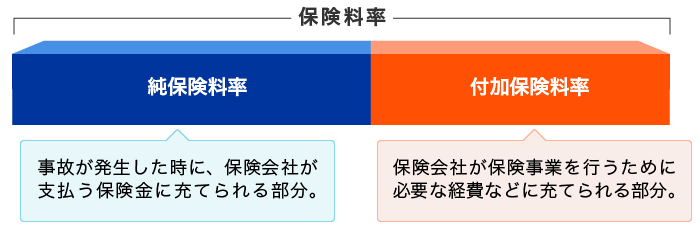

ネット型自動車保険だとなぜ保険料が安くなるのか、それは既に紹介済みですが、端的に言えば間に代理店を挟まないからです。自動車保険の保険料は大きく、保険金の支払いの原資となる「純保険料」と保険会社の事業運営に必要な経費に充てられる「付加保険料」に分けられます。

純保険料については事故が起きる確率や事故が起こったときに支払われる補償額などの過去の統計資料をもとに計算して決まるので、同じ補償内容であれば保険会社間にほとんど差はありません。一方で付加保険料については、代理店手数料などのコストを抑えることができる分、ネット型自動車保険の方が安い傾向にあるのです。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

代理店型、ダイレクト型のどちらが向いている?

保険料の安さで考えるとダイレクト型の自動車保険会社の方が代理店型よりお得に利用できる可能性が高いですが、どちらを選ぶかは契約者の好みや何を重視するかによります。初めてダイレクト型の自動車保険会社を選択する人などは、どちらの方がより自分に向いているのかの判断基準を紹介します。

代理店型が向いている人

- 対面でないと安心できない

- 面倒な手続きのサポートが欲しい

- 自動車保険に詳しくなく自分で調べるのも億劫

代理店型の自動車保険は代理店の担当者と対面で手続きを行えるので、対面でないと安心できないという人に向いています。また、代理店の担当者が手続きについてサポートしてくれたり補償内容についてアドバイスをしてくれたりするのでそれらが欲しい人にも向いています。

ただし、代理店の担当者に任せたままで自分で補償内容を何も知らないというのは問題です。自分自身でも契約する補償内容については理解しておきましょう。せっかく担当者がいるのですからわからない点は担当者に尋ねるなどしましょう。

ダイレクト型が向いている人

- 保険料を安くしたい

- 対面での手続きは煩わしい

- 自動車保険に詳しい、あるいは自分で調べて理解できる

ダイレクト型の自動車保険は保険料を安くしたいという人に向いています。ダイレクト型の自動車保険会社はウェブ上で自分で手続きを終わらせるため対面での手続きを煩わしいと感じている人には向いています。

ただし、ウェブ上で補償内容を理解し手続きを自分で進めていく必要があります。疑問があってもその場で担当者に質問するといったことができないため契約前にはより契約内容を注意して確認する必要があります。

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

まとめ

自動車保険を代理店型の保険会社で契約しているという人の中には乗り換えを検討しているが担当者に伝えるのが気まずいと悩んでいる人は意外と多いです。自動車保険の乗り換えでおすすめのタイミングは満期日です。満期日前に正直に理由を伝えることがトラブルを防ぎスムーズに手続きをすすめるコツです。

自動車保険の乗り換えで自動車保険料を重視している人はダイレクト型の自動車保険会社に注目してみましょう。ダイレクト型の自動車保険会社は代理店型より保険料が安くなる可能性が高いので、一度、一括比較見積もり等で見積もりをとってみるのもよいのではないでしょうか。

一括見積もりで平均3万円保険料が安くなる!?