自動車保険の等級は保険会社を乗り換える時はもちろん、家族から引き継ぐことができます。等級の引き継ぎには条件もあり、等級の引き継ぎに失敗すると再び6等級から始めないといけません。無事故で進めた等級を無駄にしないように方法や注意点を解説していきます。

もくじ

等級とは

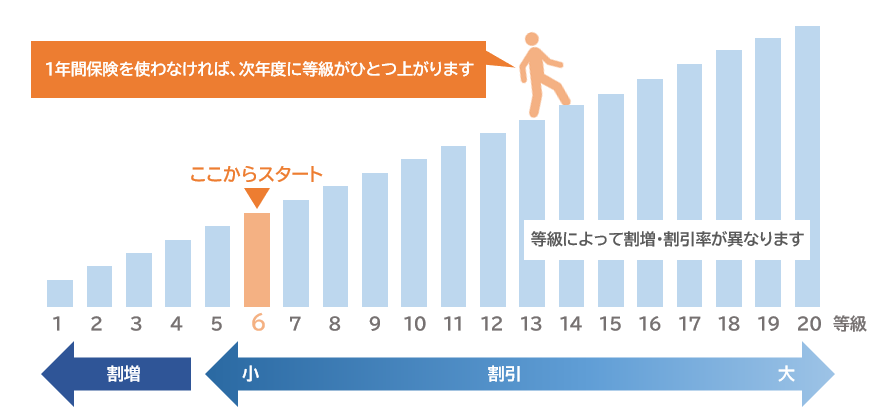

自動車保険の等級(ノンフリート等級)とは契約者の事故歴に応じて保険料の割引・割増を適用する制度です。等級は1等級から20等級まであり、20等級に近づくほど割引率があがります。

初めて自動車保険に契約する時は基本的に6等級から始まります。1年間事故を起こさなければ翌年に1等級上がり、逆に事故を起こして保険を使うと1事故につき3等級または1等級下がります。なお、起こした事故の内容によっては事故の件数としてカウントされず(ノーカウント事故)、等級が下がらない場合もあります。

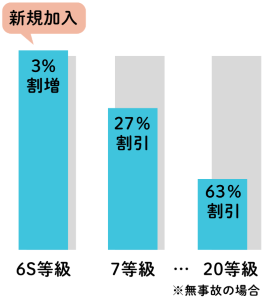

初めて加入するとき(6S等級)の保険料は3%の割増ですが、1等級上がり7等級になると27%の割引となり、最高の20等級(無事故)では63%もの割引となります。このように等級が上がるほど割引率があがるため、他の保険会社や家族から等級を引き継ぐことで保険料を安く抑えることができるのです。

※割増引率は保険会社によって異なる場合があります。

等級を引き継げるケース

等級はどんな場合でも引き継げるのではなく、様々な条件を満たす必要があります。ここでは、等級を引き継げるケースを紹介します。

上記の3つのケースについて詳しく説明していきます。

保険会社を乗り換える場合

自動車保険の等級制度は保険会社各社が共同で運用しているため、他の保険会社に乗り換える時でも現在の等級を引き継ぐことができます。現在契約中の自動車保険の等級が10等級で無事故の場合、満期日に合わせて他の保険会社に乗り換えれば、等級は1つ上がり11等級でのスタートとなります。

等級を引き継ぐ方法

他の保険会社に乗り換える時には、まず新しく加入したい保険会社へ契約手続きをおこないましょう。契約の際には以下のような書類が必要になります。必要となった時にあわてないように事前に準備しておくのがよいでしょう。

- 車検証

- 運転免許証

- 現在契約中の自動車保険証券

自動車保険は満期日で契約が終了するため、満期日に合わせて乗り換える場合は解約手続きの必要はありません。しかし、自動継続の特約が付いている場合は自動的に契約が更新されてしまうため、契約中の保険会社へ解約する旨を連絡しましょう。

注意点

保険会社を変更しても等級の引き継ぎが可能ですが、乗り換えるタイミングによっては損をしてしまうこともあります。注意点を確認しておきましょう。

途中解約をしない

保険期間の途中で解約して乗り換えても等級は引き継げますが、次の等級に上がるのが遅くなってしまいます。例えば、現在契約中の自動車保険の等級が10等級で、満期日前に解約して乗り換えた場合は10等級のままとなります。それまで無事故であったとしても、乗り換えてからさらに1年間無事故でいないと等級が進みません。

また、乗り換え前に事故を起こしていた場合、切り替えのタイミングで等級が下がってしまします。等級のことを考えると満期日に乗り換えるのがお得です。

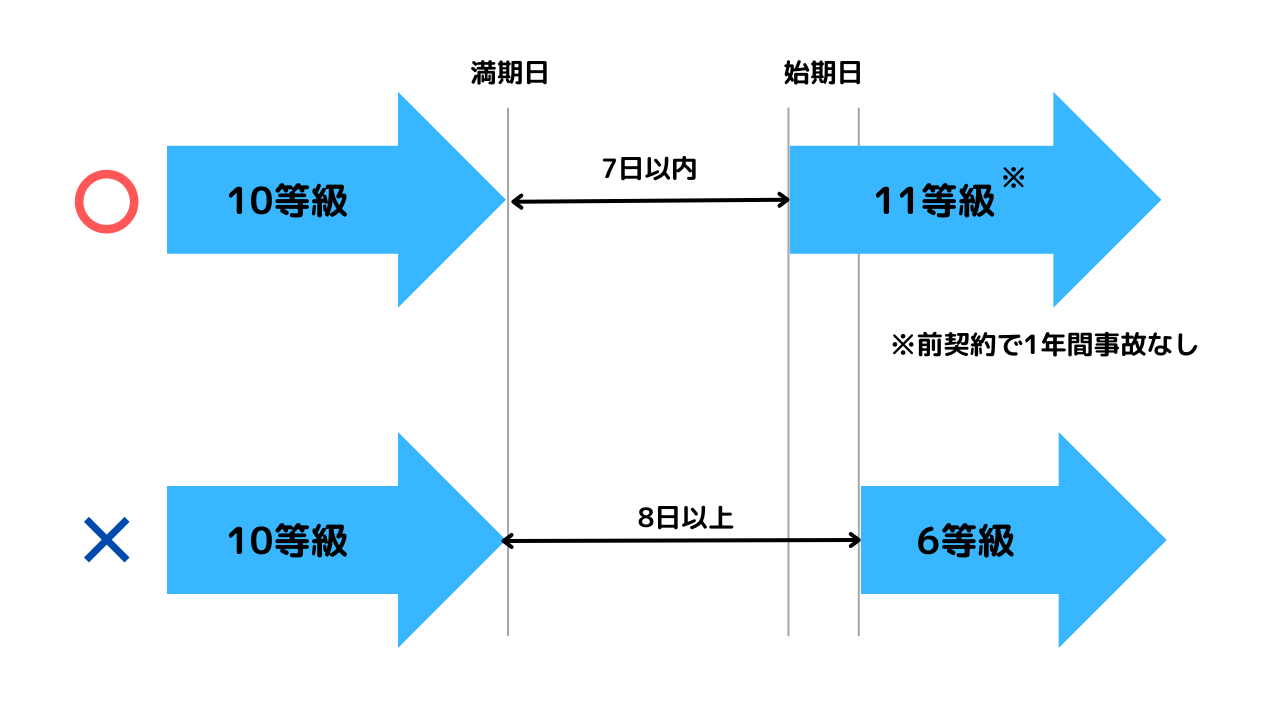

空白期間を作らない

一般的に、等級を引き継げるのは満期日の翌日から7日以内となります。8日以上過ぎてしまうと原則として等級を引き継ぐことができず新たに6等級からのスタートとなってしまいます。なお、5等級以下のいわゆるデメリット等級についてはリセットされず、13ヵ月以内は等級を引き継ぐことになります。

次の契約が始まるまでの空白期間が長くなると等級がリセットされるだけでなく、事故を起こしても補償を受けられないというリスクも生じてしまうため、空白期間を作らないように自動車保険を契約しましょう。

共済は引き継げない場合も

各保険会社で使われている等級制度ですが、一部の共済は異なる等級制度となり等級を引き継げない場合がありますので注意しましょう。こくみん共済 coopのマイカー共済やJA共済などは等級を引き継げるケースが多いですが、教職員共済やトラック共済など一部の共済では等級を引き継げないことがあります。等級引き継ぎの可否は保険会社によって対応が異なるので、事前に乗り換え先の保険会社に確認するようにしましょう。

自動車保険を比べてさらに節約

自動車保険は保険会社によって様々な割引制度やロードサービス等に違いがあります。賢く保険会社を乗り換えることによって、補償内容が変わらないままで保険料を抑えることもできます。

とはいえ、自動車保険を扱う保険会社は沢山あるため一社一社保険料を確認するのは大変です。そこで自動車保険の一括見積もりを利用してみましょう。一度の情報入力で複数の保険会社から自動車保険の見積もりを取ることができるので、少ない労力でより保険料が安い保険会社を見つけることができます。

ぜひ一度、自動車保険の一括見積もりを利用して、保険料を節約してみてはいかがでしょうか。

自動車保険を安くするには一括見積もりがおすすめ!

家族の等級を引き継ぐ場合

自動車保険の等級は家族間でも引き継げますが、配偶者以外は「同居」していることが重要になります。等級を引き継ぐことができる続柄は以下の通りです。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者の同居親族

ちなみに、親族とは、「6親等以内の血族」および「3親等以内の姻族」を指します。配偶者は内縁関係でも認められますが、保険会社に内縁関係であることを証明する必要があります。

等級を引き継ぐ方法

家族から等級を引き継ぐ場合は名義変更の手続きが必要になります。名義変更をするには、契約中の保険会社に連絡して変更手続きを依頼します。手続きには以下のような書類が必要になることが多いですが、詳しくは保険会社に確認してください。

- 保険証券

- 運転免許証

- 変更届出書

注意

別居の家族や友人は引き継げない

家族から等級を引き継ぐには「同居」がポイントとなり、別居の家族や友人から引き継ぐことはできません。なお、配偶者については別居でも引き継げます。

よくあるケースとしては、子供が車を購入したので等級を引き継ごうとしたものの、進学や就職のために別居していたので引き継げなかったということがあります。進学、就職、結婚などを機に別居となる予定があるのであれば、同居しているうちに等級の引き継ぎをしておきましょう。

引き継ぐタイミング

1台の車で記名被保険者だけが変わる場合はいつでも等級を引き継げますが、2台以上の車の等級をかけ替える場合はタイミングが限定されるので注意しましょう。

等級を引き継げるのは、家庭で利用する車を増車するか、自動車保険に加入中の自動車を廃車・譲渡・返却するタイミングとなります。これは、車両入替を利用して等級の引き継ぎを行っているからです。

等級の引き継ぎでトータルの保険料が安くなる

例えば同居の子どもの免許取得をきっかけに、親から子どもへ等級を引き継ぐ場合は保険料の総額を安くすることができます。一般的に免許を取ったばかりで若い年齢の時は年齢条件は厳しくできず、ゴールド免許割引の適用なども難しいため保険料も割高になります。

そこで親の等級を子供に引き継いで、親は「年齢条件」の設定を厳しくするなどして新規契約することで、子供が新規加入するよりも保険料の総額を安くすることができます。

簡易的なシミュレーションとして、等級による割引の適用前の保険料が親:10万円、子:20万円だったとして、20等級の63%割引と新規7等級の38%割引をそれぞれ当てはめてみます。

| 子供が新規加入の場合 | 親の等級を引き継いだ場合 | ||||

|---|---|---|---|---|---|

| 親 | 20等級 | 10万円×(1-0.63) =3万7000円 | 親 | 7等級 | 10万円×(1-0.38) =6万2000円 |

| 子供 | 7等級 | 20万円×(1-0.38) =12万4000円 | 子供 | 20等級 | 20万円×(1-0.63) =7万4000円 |

| 合計:16万1000円 | 合計:13万6000円 | ||||

以上のように、元の保険料の高い子供に高い等級を割り当てた方が保険料の合計は安くなります。親の保険料は高くなってしまいますが、トータルで考えるのであれば等級を子供に引き継いだ方がお得になることが多いです。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

自動車保険を安くするには一括見積もりがおすすめ!

車を買い替える場合

新しく車を買い替えた場合は、車両入替の手続きをすることで以前の車から新しい車へ等級を引き継ぐことができます。手続きをしないまま新しい車で事故を起こすと補償を受けられない可能性があるため、忘れずに変更しましょう。

等級を引き継ぐ方法

車両入替は新しい車の納車日が分かっていれば事前に手続きが可能です。契約中の保険会社に連絡して変更手続きをおこないますが、保険会社のウェブサイトから変更できる場合も多いです。車両入替時には以下の情報や書類を用意しておくとスムーズです。

- 新しい車の納車日

- 新しい車の車検証

上記以外にも、車の積算距離計(オドメータ)の数値や銀行口座の情報等が必要になる保険会社もあります。詳しくは契約中の保険会社に確認してください。

注意

車両入替には期限がある

納車当日までに車両入替ができなくても猶予期間が設けられています。一般的に「新しい車の取得日から30日以内」が猶予期間となり、この期間を過ぎると等級を引き継ぐことができません。補償を受けるためには新しく自動車保険を契約する必要があり、これまで進めてきた等級が無駄になってしまうので気をつけましょう。

-

車を買い替えたときには自動車保険の車両入替を忘れずに!

車を買い替えた時には保険会社に連絡して「車両入替」という手続きを行う必要があります。この手続きを行わないと、今まで入っていた自動車保険の補償を新しい車にも適用することができません。車を買い替えた時に必 ...

空白期間でも等級を引き継ぐ方法

満期日から8日以上過ぎてしまうと等級を引き継ぐことができませんが、「中断証明書」を発行すると10年間等級を保存することができます。車を手放す、海外に渡航するなどの理由で次の契約までの空白期間が生じてしまう場合は、前の契約の保険会社に連絡して中断証明書を取得しましょう。

10年以内であれば、中断前とは別の保険会社と契約する場合でも等級を引き継ぐことができます。さらに家族が等級の引き継ぐこともでき、父親の中断証明書を使って子どもが等級を引き継ぐ、というようなことも可能です。

中断証明書の発行や再開時には条件があります。保険会社によって異なる場合もありますので、詳細については保険会社にご確認ください。

-

自動車保険を中断ってできるの?中断証明書の手続きと発行について

等級の数字が大きくなるほど割引率が高くなる自動車保険。コツコツ積み上げてきた等級も自動車保険の任意保険を解約するとリセットされてしまいます。さまざまなライフイベントの中で引越しや留学、海外転勤などさま ...

まとめ

自動車保険の等級は他の保険会社や家族にも引き継ぐことができます。等級は保険料にも大きく関係するため、等級を引き継ぐことでお得に自動車保険を契約できる可能性があります。

家族に車を譲渡して運転する人の年齢が変わった、自動車を買い替えた等、条件が変わると保険料が安い会社も違ってきます。自動車保険の一括見積もりで保険料を比べればさらに節約できるかもしれません。