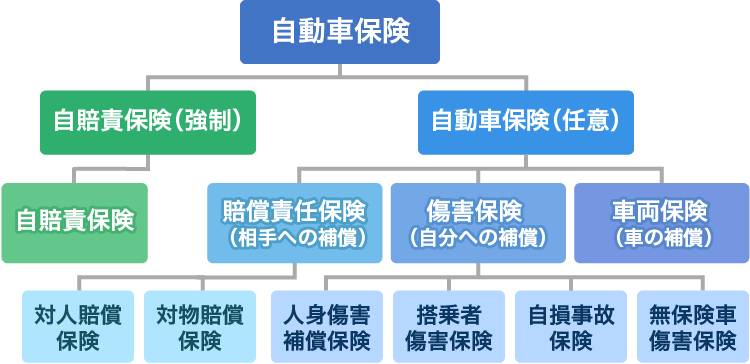

「自動車保険」と一言で言っても多くの保険会社が提供する商品には様々なプランがありどれを選べばよいのか分からない、という方も多いのではないのでしょうか。「自動車保険」は強制加入の自賠責保険と任意加入の自動車保険と2つに分かれますが、自賠責保険は強制加入ですべての自動車に加入が義務付けられています。そのため、自動車保険に加入するかしないか、加入するならどの自動車保険に加入するかを選ぶのは任意保険の自動車保険になります。

自動車保険の種類

自動車保険の基本構成は3種類で7つの基本補償で構成されます。任意で加入する自動車保険はそれぞれの補償の特長を理解しご自身に合った補償内容の組み合わせで契約することが保険料を安く抑えるポイントとなります。

賠償責任保険(相手への補償)

賠償責任は他人にケガをさせてしまったり、他人の「物」を壊したりしたこと等により法律上の賠償責任を負担した場合に備える保険です。

対人賠償保険

相手方の「人」に対する保険の種類です。 自動車を運転している際の事故などにより、相手にケガをさせたり死亡させたりした場合に相手への賠償金に対応します。 自賠責保険の補償額の不足分として補てんできます。自動車事故は相手が亡くなってしまったりケガによる後遺症が残ってしまったりと賠償が高額になるケースがあります。対人賠償保険は相手方の人命が対象のため無制限となってることが多いです。

-

対人賠償責任保険って何?

自動車保険の基本的な補償内容の一つである対人賠償責任保険について説明します。対人賠償責任保険事故により相手を死傷させ、賠償責任を負った場合に補償を受けることができます。保険金額は無制限とするのが基本で ...

対物賠償保険

相手方の「物」に対する保険の種類です。自動車事故により相手の車を破損させてしまった。自動車の運転中に他人の家にぶつかってしまい破損したときの賠償金などに対応します。あくまでも「相手方の物」が対象となるため運転ミスにより自分の家の車庫にぶつかってしまったなどの損害は補償となりません。相手方が対象となるため、補償は賠償額が1億円超の高額となることがあるため無制限が基本となっているようです。

また、対物賠償保険に加入があれば近年増えてきている高齢者の操作ミスによるブレーキとアクセルの踏み間違えなどによって起きる店舗への突入事故で店舗に損害を与えてしまった場合など営業できない間の休業損失などにも対応可能です。事故によって生じた相手方との訴訟費用などの補てんも行える場合もあるため各保険会社の補償内容を確認しましょう。商業施設などへの損害はかなり高額な賠償となってしまう場合が多いです。 対物賠償は自賠責保険で備えることができないのでしっかりと検討しましょう。

-

対物賠償責任保険とは

自動車保険の基本となる補償の一つである対物賠償責任保険について説明します。相手のモノに対して損害を与えて賠償責任を負った場合に補償を受けることができます。直接的な「物」だけでなく、休業損害や営業損失な ...

傷害補償保険(ご自身・搭乗者への補償)

自分や搭乗者が交通事故によってケガをしてしまい入院や通院をしてしまったり亡くなったりした場合に保険金を受け取れます。

人身傷害補償保険

契約車両に搭乗している(運転手・同乗者)が、事故によりケガや死亡してしまった場合に保険金が受け取れます。ケガの治療費などは実費負担分の支払いとなりますが後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額無しに実損額を補償します。保険料は高くなりますが記名被保険者(主に車の運転者)とその家族を対象に他の自動車に搭乗中の事故や歩行中や自転車運転中の自動車事故にも対応可能な契約も可能です。

-

人身傷害保険とは?補償内容や搭乗者傷害保険との違いを紹介!

自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。 人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。こ ...

搭乗者傷害保険

交通事故の際に運転者を含む車に搭乗していた人が死傷してしまった場合に保険金が受け取れます。搭乗中に支払われる事故が対象という点は人身傷害保険と同じですが保険金の支払いはあらかじめ決められた保険金額での補償となり定額払いです。

-

搭乗者傷害保険は必要?

「搭乗者」とは、運転者を含む自動車に乗っている人のことを言います。搭乗者と間違えやすい「同乗者」は運転者以外で同じ自動車に乗っている人のことを意味します。「搭乗者傷害保険」は保険契約の対象の自動車に搭 ...

自損事故保険

自損事故保険は単独事故で運転者や同乗者が死傷してしまった場合に備える保険です。単独でガードレールにぶつかってしまい傷害を負った時やハンドル操作ミスによる転落事故などで 人身傷害保険など他にカバーできる保険がない場合に対応できます。

無保険車傷害保険

交通事故の相手の車が自動車保険に加入しておらず相手からの補償が十分に受けられない場合に備える保険です。保険金額は自身の契約する対人賠償保険の補償額と同額となりますが無制限の場合は上限が2億円となり、自賠責保険の保険金は差し引かれます。

-

無保険車傷害保険・特約とは?無保険車の定義と補償対象について解説

無保険車傷害保険あるいは無保険車傷害特約(以下、無保険車傷害保険・特約)とは、自動車保険未加入車との事故により、運転者自身や同乗者が受けた大きな損害を補償するものです。一定数の無保険車が存在する現代に ...

車両保険(車の補償)

自分の車(契約車)に関する補償です。自損事故や交通事故、自然災害(地震に由来するものは除く)、いたずら被害の修理等に対応できます。金額については見積もりや契約時に保険会社から提示される金額から選択し、車両保険金額が支払いの上限となります。保険料も車両保険金額に応じて高くなります。

まとめ

新規で自動車保険に加入の際もすでに加入済みの方も加入の自動車保険の補償内容をしっかり確認しましょう。自動車保険は大きく7パターンの種類の組み合わせとなりますが保険会社によって補償の内容は同じとは限りません。 自動車保険を理解し補償の内容と保険料とのバランスで自分に合った自動車保険を選びましょう。加入済みの方は補償内容を再確認をしたり補償内容を検討し直してみることも大切です。