自動車保険の契約は1年契約が基本であり、毎年更新のタイミングがやってきます。ただ漫然と更新をし続けている人が多いですが、今後の1年間の契約内容が決まるタイミングであり、いくつか注意するべきポイントもあります。どのような点に気をつけるべきなのか紹介します。

最大の注意点は更新を忘れないこと

自動車保険の更新において最も気を付ける必要があるのは、更新の手続きを忘れてしまうことです。更新をしないまま満期を迎えると、当然のことながら事故時の補償がなくなってしまいます。強制加入の自賠責保険による補償もありますが、自賠責保険は対物賠償に対する補償がなく、対人賠償についても支払限度額が定められていて賠償額に対して十分でないケースも往々にしてあります。

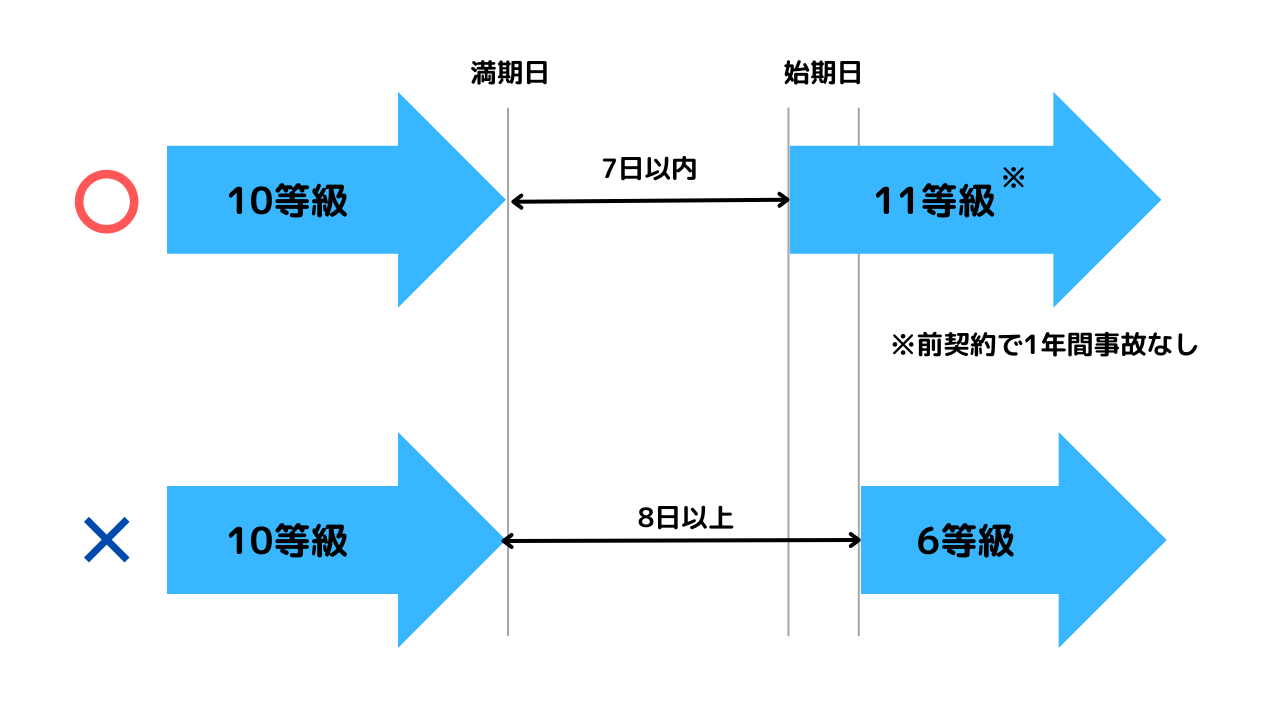

また、更新のし忘れによって進んでいた等級がなくなって再び6等級からのスタートになることもあります。自動車保険の等級は、解約日(満期日)の翌日から7日以内に次の契約の保険始期日がないと原則として引き継ぐことができません。6等級からの再スタートとなると、割引率が下がって今までよりも保険料が高くなってしまいます。更新についての案内が届いたら忘れずに手続きを行うようにしましょう。

-

自動車保険の等級は他社や家族に引き継げる?方法や注意点を解説

自動車保険の等級は保険会社を乗り換える時はもちろん、家族から引き継ぐことができます。等級の引き継ぎには条件もあり、等級の引き継ぎに失敗すると再び6等級から始めないといけません。無事故で進めた等級を無駄 ...

更新時には補償内容を見直そう

更新のし忘れ以外の注意ポイントとして、補償内容の見直しを行うことが挙げられます。契約している内容を確認せずに更新していると、必要な補償が入っていなかったり、逆に不必要な補償が入っていて無駄な保険料を払い続けてしまったりということが起こり得ます。少なくとも更新のタイミングではどのような補償内容での契約になっているのか確認を行いましょう。

例えば、新車を購入して車両保険をつけていた場合、年数を経るにつれて設定できる保険金額も減少していきます。このとき、車両保険を付帯できなくなるまでそのままつけ続けるというのも一つの選択肢ではありますが、ある程度保険金額が減ったタイミングで補償範囲が狭いエコノミー型に変更したり、車両保険の付帯をやめたりするなど、本当に車両保険が必要なのか改めて考えてみるのがよいでしょう。

-

車両保険はいつまでつける?外すタイミングは?

新車を購入した場合、多くの人が車両保険にも加入します。しかし、車両保険の保険料は高く、補償される金額も年々減少していくのでいつまで車両保険をつけておくのか悩むところです。 車両保険にいつまで加入するの ...

家族構成やライフスタイルが変わった場合は要注意

家族構成やライフスタイルが変わった場合は、年齢条件や運転者限定などがどのような条件になっているのかよく確認しましょう。補償する範囲を限定して保険料を安くできるかもしれません。また逆に、補償範囲内に入らなくなって万が一の時に補償を受けられなくなっている可能性もあります。更新時にはよく内容を確認するようにしましょう。更新時に確認しておくべき点としては以下のものなどがあります。

年齢条件

自動車保険は契約車両を運転する人の年齢を一定以上に限定することで保険料が安くなります。これは、10代や20代の事故率が他の年代と比べて高いことが過去の事故統計からわかっているからです。

年齢条件の対象となるのは基本的に記名被保険者、配偶者、同居の親族なので、子供が独立した場合や逆に同居することになった場合などは、同居する車を運転する人の年齢が契約している年齢条件に合っているのか確認するようにしましょう。

運転者限定

契約車両を運転する人を限定することで保険料が安くなります。限定できる範囲は保険会社によって違いがありますが、本人限定、本人・配偶者限定、家族限定という範囲が多いです。なお、大手の代理店系自動車保険などでは2019年1月始期の契約から家族限定が廃止されてしまっています。

| 限定する範囲 | 運転できる人 | 保険料 |

|---|---|---|

| 限定なし | 誰が運転しても補償される |  |

| 家族限定 | 記名被保険者本人+本人の配偶者+同居の親族+別居の未婚の子 | |

| 本人・配偶者限定 | 記名被保険者本人+本人の配偶者 | |

| 本人限定 | 本人のみ |

使用目的

自動車の使用目的によって事故リスクが変わるので、自動車保険でも使用目的によって保険料が変わります。通勤・通学に車を使っていたのが電車を使うようになった、というようなケースでは使用目的を「通勤・通学」から「日常・レジャー」に変更することで保険料が安くなる可能性があります。また、逆のケースで使用目的を変更していないと、事故時に補償を受けられない可能性もあります。

走行距離

自動車の年間走行距離が短いほど保険料が安く、逆に走行距離が長いほど保険料が高くなります。前年の走行距離をもとに保険料を決めるタイプの自動車保険では自動的に走行距離の見直しがされますが、予定の年間走行距離を自己申告するタイプの自動車保険では、実態に合わない長い走行距離の設定のまま放置していると保険料の無駄払いとなってしまいます。

-

自動車保険の見直しタイミングは?見直しのポイントも解説

自動車保険の見直したタイミングには、いくつかのタイミングがあります。適切なタイミングに自動車保険の補償内容などを見直し、保険料を安くしたいところです。また、見直す際には運転者の年齢条件や範囲などのポイ ...

更新ではなく保険会社の変更も視野に入れよう

同じ保険会社で更新をし続けるのではなく、他の保険会社に乗り換えることも検討しましょう。自動車保険は数多くの保険会社が提供しているので、より保険料が安い保険会社や補償内容・その他サービスがより充実した保険会社が見つかるかもしれません。

他の保険会社を検討するには自動車保険一括見積もりサービスを利用するのが便利です。一度の情報の入力で複数の保険会社から見積もりを取ることができます。各社の見積もりを見比べてより良い内容の保険会社で契約をするようにしましょう。

自動車保険を安くするには一括見積もりがおすすめ!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。