自動車保険は等級によって保険料の割引率が変わりますが、その等級ごとの割引率が2023年1月以降の契約より変更となる予定です。主に、無事故の9等級から19等級の割引率が拡大、それ以外では割引率が縮小または割増率が拡大します。事故を起こしてしまった場合、保険料の上り幅が大きくなる可能性があるためご注意ください。

※等級による割増引率は保険会社・共済によって異なる場合があります。詳細は契約する保険会社・共済でご確認ください。

等級ごとの割引率はどう変わる?

冒頭にも書きましたが、主に、無事故の9等級から19等級の割引率が拡大し、それ以外では割引率が縮小または割増率が増大します。具体的には、以下の表のように変更となります。

前年契約あり

| 改定前 | 改定後 | |||

|---|---|---|---|---|

| 等級 | 無事故 | 事故有 | 無事故 | 事故有 |

| 1等級 | +64% | +108% | ||

| 2等級 | +28% | +63% | ||

| 3等級 | +12% | +38% | ||

| 4等級 | -2% | +7% | ||

| 5等級 | -13% | -2% | ||

| 6等級 | -19% | -13% | ||

| 7等級 | -30% | -20% | -27% | -14% |

| 8等級 | -40% | -21% | -38% | -15% |

| 9等級 | -43% | -22% | -44% | -18% |

| 10等級 | -45% | -23% | -46% | -19% |

| 11等級 | -47% | -25% | -48% | -20% |

| 12等級 | -48% | -27% | -50% | -22% |

| 13等級 | -49% | -29% | -51% | -24% |

| 14等級 | -50% | -31% | -52% | -25% |

| 15等級 | -51% | -33% | -53% | -28% |

| 16等級 | -52% | -36% | -54% | -32% |

| 17等級 | -53% | -38% | -55% | -44% |

| 18等級 | -54% | -40% | -56% | -46% |

| 19等級 | -55% | -42% | -57% | -50% |

| 20等級 | -63% | -44% | -63% | -51% |

新規契約

| 等級 | 改定前 | 改定後 |

|---|---|---|

| 6等級 | +4% | +3% |

| 7等級 | -34% | -38% |

事故ありやデメリット等級は要注意

上の表を見てわかる通り、事故ありの16等級以下や無事故の8等級以下では割引率が低くなったり割増率が高くなったりします。一方で、新規契約や無事故の9等級から19等級では割引率が高くなったり割増率が低くなったりします。無事故の20等級については変わりません。

特に、5等級以下では割引率の低下や割増率の増大が大きいので低い等級のうちに事故を起こしたり、事故を繰り返し起こしてしまったりすると今までよりも保険料の上り幅が大きくなる可能性があります。事故のないよう、安全運転を心がけましょう。

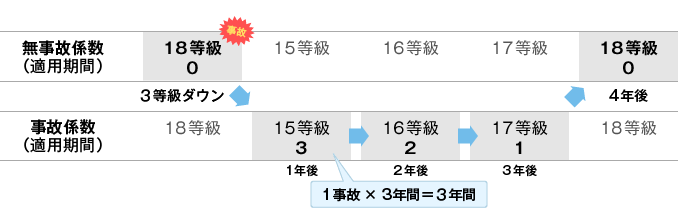

無事故・事故ありとは?

統計的に、前年契約に事故のあった契約者と事故のなかった契約者を比較すると、事故があった契約者の方がリスクが高い傾向にあります。そのため、自動車保険では同じ等級であっても無事故の契約者と事故ありの契約者で保険料の割引率が異なるようになっています。

3等級ダウン事故1件につき3年、1等級ダウン事故につき1年が事故有係数適用期間(事故ありの割引率が適用される期間)に加算されます。また、1年経過ごとに前年の事故有係数適用期間から1年が引かれます。事故有係数適用期間の上限は6年で下限は0年です。

-

事故有係数適用期間とは?例をもとにわかりやすく解説

事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故の ...

保険料のシミュレーション(参考)

等級による割増引率を適用する前の保険料を100,000円とした場合の簡易的なシミュレーションを紹介します。等級ごとの割増引率の変更で保険料はどのように変わるでしょうか?

※等級による割増引率を機械的に当てはめただけの簡易的なシミュレーションであり、実際の保険料とは異なります。

無事故17等級から3年間無事故の場合

| 変更前 | 変更後 | |||

|---|---|---|---|---|

| 等級 | 割引率 | 保険料 | 割引率 | 保険料 |

| 17等級 | -53% | 47,000円 | -55% | 45,000円 |

| 18等級 | -54% | 46,000円 | -56% | 44,000円 |

| 19等級 | -55% | 45,000円 | -57% | 43,000円 |

| 合計 | - | 138,000円 | - | 132,000円 |

無事故17等級で3等級ダウン事故を1回起こし、その後無事故で17等級に戻るまで

| 変更前 | 変更後 | |||

|---|---|---|---|---|

| 等級 | 割引率 | 保険料 | 割引率 | 保険料 |

| 17等級 | -53% | 47,000円 | -55% | 45,000円 |

| 事故あり14等級 | -31% | 69,000円 | -25% | 75,000円 |

| 事故あり15等級 | -33% | 67,000円 | -28% | 72,000円 |

| 事故あり16等級 | -36% | 64,000円 | -32% | 68,000円 |

| 17等級 | -53% | 47,000円 | -55% | 45,000円 |

| 合計 | - | 294,000円 | - | 305,000円 |

新規6等級で3等級ダウン事故を1回起こし、翌年にまた3等級ダウン事故を1回起こした場合

| 変更前 | 変更後 | |||

|---|---|---|---|---|

| 等級 | 割引率 | 保険料 | 割引率 | 保険料 |

| 新規6等級 | +4% | 104,000円 | +3% | 103,000円 |

| 3等級 | +12% | 112,000円 | +38% | 138,000円 |

| 1等級 | +64% | 164,000円 | +108% | 208,000円 |

| 合計 | - | 380,000円 | - | 449,000円 |

デメリット等級のリセットはできない

デメリット等級と呼ばれる1~5等級は今現在でも割引率が低かったり割増になっていたりしますが、変更後はさらに割引率が下がったり割増率が上がったりします。例えば、一番低い1等級では+108%と元となる保険料の2倍超の保険料となってしまいます。

こうした数値を見ると何とかして等級をリセットしたいと考えたくなりますが、残念ながらそれはできません。自動車保険は前契約の満期日(解約日)から13か月間は前契約の等級・事故有係数適用期間が引き継がれるようになっているため、等級をリセットすることはできないのです。

高くなった保険料を受け入れて元の等級まで無事故を続けるか、自動車保険を解約して13か月経過するのを待つしかありません。車が生活に欠かせないという人は自動車保険を解約するという手段はとりづらいので、なおさら事故を起こさないように気を付けて運転する必要があるでしょう。

-

自動車保険の等級は新規で契約すればリセットできる?

自動車保険を新規で契約した場合、6等級からスタートします。短期間で事故を起こしてしまったなどの理由で等級が6等級以下になってしまった場合、一旦自動車保険を解約してリセットし、新規で契約しなおせば等級を ...

まとめ

自動車保険の等級ごとの割増引率が変わります。主に、無事故の9等級から19等級の割引率が拡大し、それ以外では割引率が縮小または割増率が増大します。事故を起こしてしまったときの保険料の上り幅が大きくなることが想定されますので安全運転を心がけるようにしましょう。特にデメリット等級では上り幅が大きいので、短期間に続けて事故を起こしてしまったり、新規契約して間もないうちに事故を起こしてしまったりしないよう、より一層注意するようにしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。