事故や自然災害などで自分の車が傷ついたときには車両保険が役に立ちます。しかし、車両保険を使うと等級が下がって保険料が上がります。どれくらい高くなるのでしょうか?また、等級が下がらない事故はあるのでしょうか?

もくじ

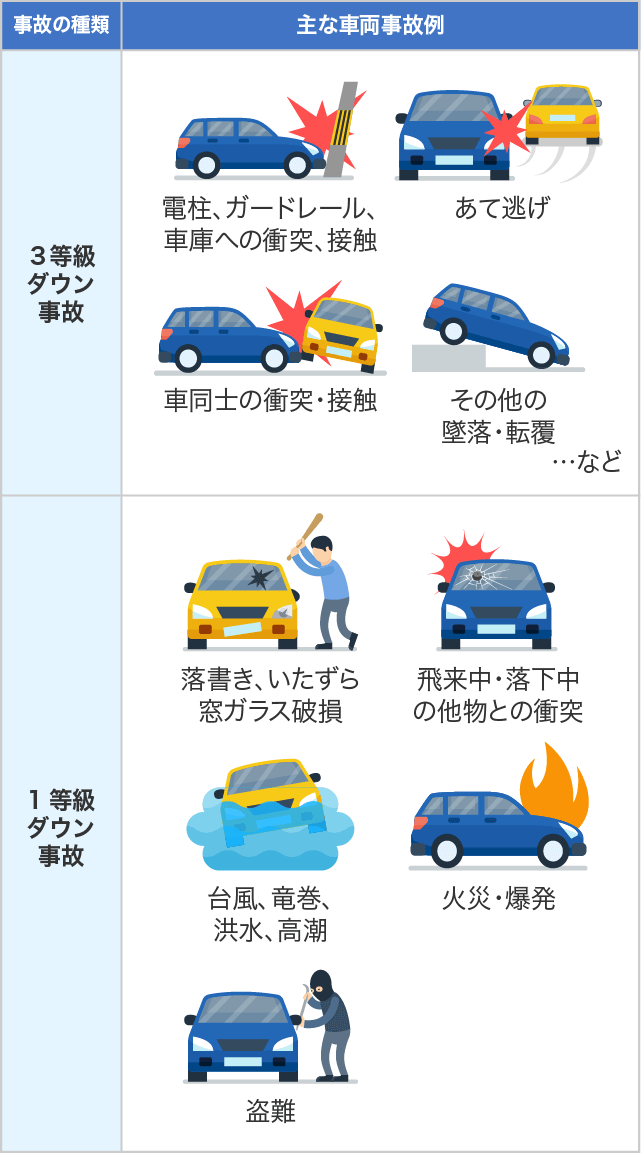

車両保険を使うと基本的に3等級あるいは1等級下がる

自動車保険には等級制度があり、事故で保険を使うと翌年の等級が下がって保険料が高くなり、逆に1年間保険を使わないと翌年の等級が上がって保険料が安くなります。

事故で車両保険を使った場合、翌年の等級は基本的に3等級下がります。ただし、洪水で車が水没して車両保険を使用するケースやいたずらで車を傷つけられて車両保険を使用するケース、車が盗難にあって車両保険を使用するケースなど、1等級のみ下がる場合もあります。

車両保険を使ったら保険料はどれだけ高くなる?

車両保険を使用した場合に翌年の保険料がどれだけ高くなるかは、元の保険料や何等級から何等級に下がるのかといったことで変わります。等級ごとの割増引率と現在の保険料をもとに自分で簡易的に計算することもできますが、契約する保険会社に尋ねて計算してもらうのが確実でしょう。計算結果を見てから車両保険を使用するか否か決めることもできます。

以下では自分で目安を計算する場合の方法と事例について紹介します。

20等級から17等級に下がる場合

例えば、現在の等級が20等級で保険料が4万円だったとして、車両保険を使って3等級下がるとします。この場合、無事故20等級の割引率は-63%、事故あり17等級の割引率は-44%なので、翌年の保険料の目安は[4万円÷(1-0.63)×(1-0.44)=6万540円]となります。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故20等級 | 40,000円 | 無事故20等級 | 40,000円 |

| 1年後 | 無事故20等級 | 40,000円 | 事故有17等級 | 60,540円 |

| 2年後 | 無事故20等級 | 40,000円 | 事故有18等級 | 58,380円 |

| 3年後 | 無事故20等級 | 40,000円 | 事故有19等級 | 54,050円 |

| 4年後 | 無事故20等級 | 40,000円 | 無事故20等級 | 40,000円 |

| 合計 | - | 200,000円 | - | 252,970円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

この表の事例の場合、車両保険を使うことで合計約5万3000円保険料が上がることになります。数万円程度の軽微な修理であれば車両保険を使わない方が総合的にはお得ということになります。

7等級から4等級に下がる場合

契約して初年度は気を付けていたものの、2年目に気を抜いて事故を起こしてしまったケースです。4等級以下は保険料が割増になっており、負担が大きくなります。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故7等級 | 79,000円 | 無事故7等級 | 79,000円 |

| 1年後 | 無事故8等級 | 67,100円 | 4等級 | 115,800円 |

| 2年後 | 無事故9等級 | 60,600円 | 5等級 | 106,050円 |

| 3年後 | 無事故10等級 | 58,440円 | 6等級 | 94,150円 |

| 4年後 | 無事故11等級 | 56,270円 | 無事故7等級 | 79,000円 |

| 合計 | - | 321,410円 | - | 474,000円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

※6等級以下には無事故、事故有の区別はありません。

この表の事例の場合、車両保険を使うことで合計約15万3000円保険料が上がることになります。10万円程度の修理であれば車両保険を使わない方が総合的にはお得となります。なお、20等級に満たない段階で事故を起こした場合、20等級に到達するまで等級進行の遅れによる保険料差が続きます。

12等級から11等級に下がる場合

最後に1等級ダウン事故の場合の事例を紹介します。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故12等級 | 50,000円 | 無事故12等級 | 50,000円 |

| 1年後 | 無事故13等級 | 49,000円 | 事故有11等級 | 80,000円 |

| 2年後 | 無事故14等級 | 48,000円 | 無事故12等級 | 50,000円 |

| 3年後 | 無事故15等級 | 47,000円 | 無事故13等級 | 49,000円 |

| 4年後 | 無事故16等級 | 46,000円 | 無事故14等級 | 48,000円 |

| 合計 | - | 240,000円 | - | 277,000円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

1等級ダウン事故の場合、保険料に大きな差がつくのは事故の翌年のみで済みます。ただし、等級の進行が遅れる影響は20等級まで続きます。

等級ごとの割増引率

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6F等級 | -13% | |

| 7F等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

※6F等級、7F等級は前年に契約がある6等級、7等級を表している。

※1等級~6F等級は無事故契約者は含まれないので、事故なし・事故ありの区別はない。

等級が下がらない事故もある?

自動車保険を使った場合、基本的に3等級または1等級下がりますが、使う補償内容の種類によっては等級が下がらないものもあります(ノーカウント事故)。ノーカウント事故で代表的な事例は、人身傷害保険のみを使用した場合や弁護士費用特約のみを使用した場合などです。

車両保険を使用した場合は初めに紹介している通り、3等級または1等級下がります。しかし、自分に過失がないもらい事故で車両保険を使用した場合は等級が下がらないことがあります。「車両無過失事故に関する特約」という特約があり、もらい事故や車の欠陥・ハッキングが原因の事故など自身の過失がない事故において、一定の条件を満たす場合に、車両保険を使用した場合でもノーカウント事故として扱われます。

-

車両保険の無過失事故に関する特約とは?

自分に過失がないもらい事故で事故相手が無保険あるいは支払い能力が十分でなく、自分の車両保険を使わざるを得ないとき、無過失事故に関する特約に入っていれば等級に傷をつけることなく車両保険を使うことができま ...

自分に過失がない場合、基本的には相手からの賠償で車の修理費用を賄うことができます。しかし、相手が無保険で支払い能力がない場合などでは自腹で修理代金を払うか車両保険を使わざるを得なくなります。こうしたケースで等級が下がってしまうことを防ぐ特約です。

まとめ

車両保険を使った場合、基本的に翌年の等級が3等級または1等級下がります。その結果として保険料がどれくらい高くなるかの目安は等級ごとの割増引率をもとに計算することができますが、正確な金額については保険会社に算出してもらいましょう。

車両無過失事故に関する特約がある場合、もらい事故などで自身に過失がなく、一定の条件を満たせば、車両保険を使用しても等級に影響を与えません。この特約は自動付帯のことが多いので、よく契約内容や条件などを確認しておきましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。