10代や20代など年齢が若いと事故率の関係で自動車保険料がかなり高くなります。そうしたとき、「親名義で自動車保険に入れば保険料が安くなるのでは?」と思うかもしれませんが、この発想にはいくつかの誤解が含まれています。どのような誤解があるのか、また、安くするにはどうしたらよいのか説明します。

もくじ

自動車保険には3つの「名義」がある

初めの誤解としては自動車保険の「名義」です。自動車保険には3つの「名義」があります。この3つを区別せずに単に「名義」といってもどれを指しているのか不明瞭となってしまうでしょう。また、この区別があいまいなままだと他の説明を読んでも理解が難しいため、最初に説明をしておきます。

自動車保険にある3つの名義とは以下で説明する「契約者」、「記名被保険者」、「車両保有者」です。

契約者

契約者とは、保険会社に自動車保険の契約の申し込みをして保険料を支払う人のことをいいます。契約者には、保険契約時の告知義務や契約内容の変更があった場合の通知義務があり、また、契約の変更・解約などを行う権利があります。事故などを起こして保険金を請求する際には、原則として契約者の同意が必要となります。

記名被保険者

記名被保険者とは、契約の車を主に運転する人のことをいいます。自動車保険の補償の中心となる人で、補償範囲の中心となったり、記名被保険者の年齢や免許証の色などで保険料が決まったりします。契約者と同じように告知や通知の義務がありますが、契約者と同一である必要はありません。契約者が親で記名被保険者が子供というような契約も可能です。

車両所有者

車両所有者とは、文字通り契約の車を所有している人のことです。車検証(自動車検査証)に記載されている所有者が基本ですが、ローンで車を購入した場合などで、所有者がディーラーやローン会社、リース会社となっていることがあります。そうした場合は、使用者を自動車保険の車両所有者とみなします。

「記名被保険者」の年齢が低ければ保険料は高くなる

自動車保険料を算出するうえで重要となるのが「記名被保険者」(=主な運転者)が誰かということです。10代や20代の子供が主な運転者である場合、親が契約者になろうと保険料は高くなります。これが2つ目の誤解です。

子供が自分で車を持つにしろ、親と同じ車を運転するにしろ、メインの運転者が子供であれば保険料は高いです。逆に親が主に運転していて子供が運転する頻度が親よりも小さいという場合は、記名被保険者は親となるので保険料は安くなります(子供を含むように運転者の範囲を広げるので、親だけのときよりは高くなります)。

注意したいのが、記名被保険者は正確に告知する必要があるということです。保険料を算出するのに重要な項目であり、実態と合っていないと事故時に保険金が支払われない可能性もあります。

自動車保険は1台1契約

「親名義で自動車保険に入る」とは少し違うかもしれませんが、「親が加入している自動車保険を子供が運転する車にまで範囲を広げる」という考えを持っているのであれば、それは誤りです。なぜなら、自動車保険は1台1契約だからです。子供が親とは別の車を持つのであれば親の契約とは別に自動車保険に加入しなければなりません。

また親の車で加入する自動車保険とは別契約になるので同じ等級をそのまま適用することもできません。親と子供が同居しているのであれば親の等級を子供に引き継ぐことも可能ですが、そうした場合は親は新規に自動車保険に加入する必要があります。

等級とは

自動車保険には「等級」という保険料の割増割引を定める制度があります。1等級から20等級まであり、20等級に近づくほど割引率が高くなります。

新規契約時は6等級から始まり、1年間保険を使用しなければ翌年度の等級は1等級上がります。逆に保険を使うと翌年度の等級が1事故につき3等級あるいは1等級下がります。

※人身傷害のみ使用した場合など等級が下がらない事故(ノーカウント事故)もあります。

自動車保険料を安くするにはどうしたらいい?

上で説明してきた通り、「親名義で自動車保険に入れば保険料が安くなる」というのはいくつかの誤解を含んでいます。それでは自動車保険料を安くするにはどうしたらよいのでしょうか?その方法を紹介します。

親の等級を引き継ぐ

よく「親の等級をもらう」などと表現されている方法です。等級は同居親族から引き継ぐことが可能なので、親が高い等級を持っていればそれを引き継いで初めから高い割引率の等級で契約することができます。

例えば、新規契約の6等級だと3%の割増なのに対し、無事故の20等級の場合は63%の割引となります。

※等級による割増引率は保険会社により異なる場合があります。

等級を引き継げる続柄

等級を引き継ぐことができるのは、「記名被保険者の配偶者」「記名被保険者の同居親族」「記名被保険者の配偶者の同居親族」です。友人や知り合い、会社の後輩などには引継ぐことはできません。

上の図の通り、別居の親族には引き継げないので、子供が進学や就職などを機に実家を離れて一人暮らししているというような場合には等級を引き継げません。

等級を引き継げるタイミング

親の自動車保険の契約車両とは別の車に等級を引き継ぐという場合には等級を引き継げるタイミングが限られます。子供用に車を1台追加して、追加した車の自動車保険に高い等級を引き継ぐ場合などが該当します。

等級の引き継ぎが可能なのは家庭で利用する車を増車するか、自動車保険に加入中の自動車を廃車・譲渡・返却するタイミングです。これは、以下のように車両入替を利用して等級の引継ぎを行っているからです。

1.親の契約で子供の車に車両入替をする。

2.その保険の記名被保険者を子供に変更する。必要に応じて契約者も変更する。

3.親の元の車が無保険状態になっているので、記名被保険者を親として新規契約する。

なお、この手順でもわかるように等級を譲った親は新規契約の必要があるため保険料が高くなります。また、手続きには親の協力も必要なので親と相談して承諾を得るようにしましょう。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

車両保険の免責金額を大きくする

車両保険を付ける場合は免責金額を大きくすることを検討してみましょう。免責金額とは自己負担額のことで、事故などで車両保険を使うときに免責金額分は保険金が支払われずに自己負担する必要があります。例えば免責金額が5万円で修理費用が50万円の場合、45万円が保険金として支払われ、5万円は自己負担となります。

免責金額を大きくするとその分、自己負担額が大きくなります。しかし、免責金額を大きくするほど保険料は安くなります。いくらくらいの自己負担なら許容できるか考えたうえで保険料とのバランスを見て考えてみましょう。

免責金額があっても自己負担不要な場合も

免責金額の設定があっても事故時の自己負担が不要な場合もあります。

全損の場合

全損の場合は免責金額の設定があっても自己負担分は差し引かれずに契約した保険金額の全額が支払われます。

相手のいる事故の一部

相手のいる事故の場合、免責金額の設定があっても自己負担が不要な場合があります。事故相手にも過失がある場合、相手からの賠償金はまず免責金額から充当されることになっています。そのため、受け取った賠償金が免責金額を上回る場合は自己負担が不要となります。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

年齢条件を厳しくできる年齢になったらすぐに条件変更する

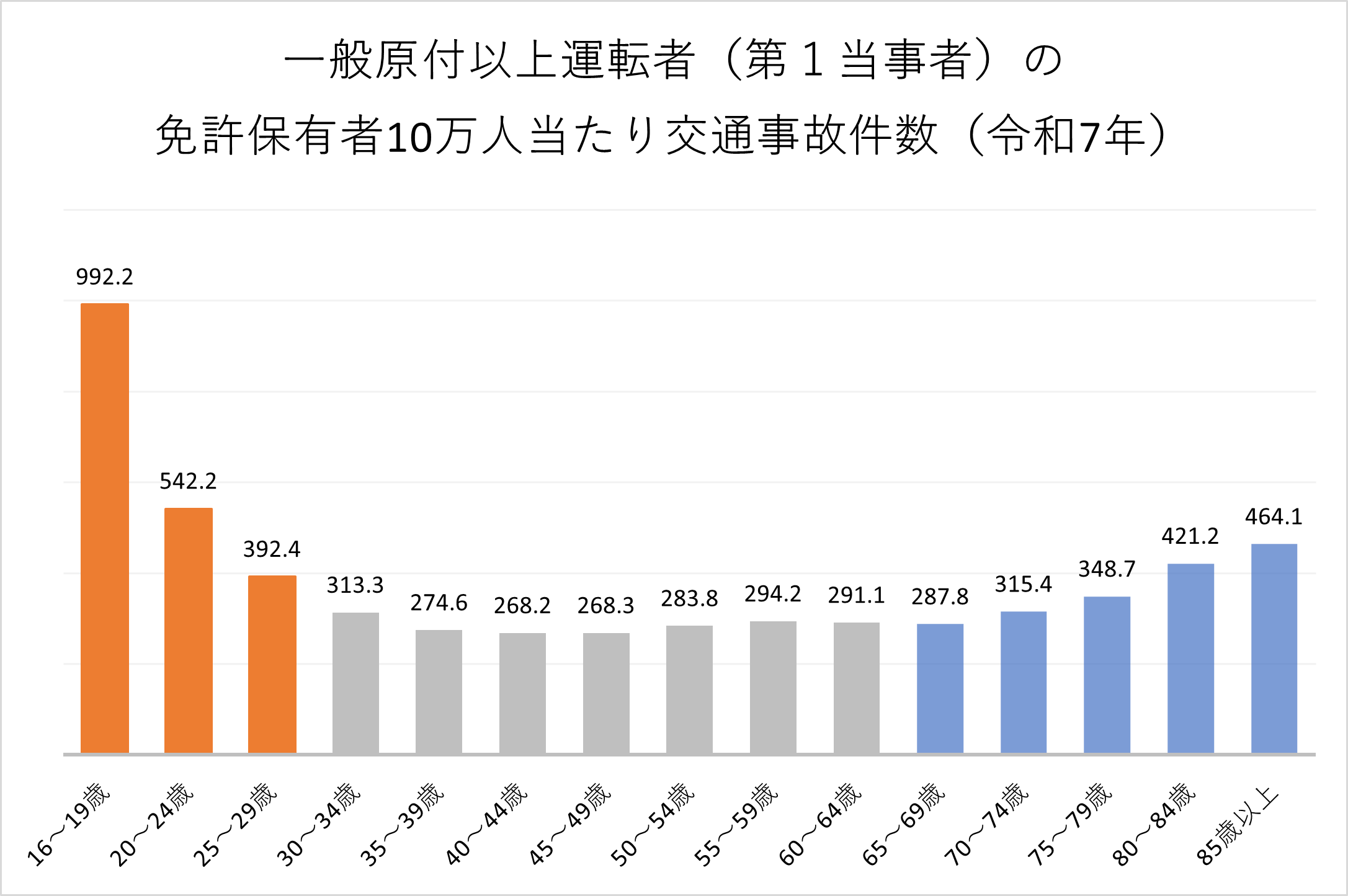

自動車保険は年齢条件によって若年層が運転する場合を補償の対象から外すことで保険料を安くできます。これは、10代や20代の事故率が他の年代と比べて高いことが影響しています。

設定できるのは21歳以上補償、26歳以上補償、(30歳以上補償)、(35歳以上補償)です。21歳以上補償と26歳以上補償は大体の保険会社にありますが、30歳以上補償と35歳以上補償はどちらかのみ、あるいは両方ともないという保険会社があります。

契約期間の途中でも年齢条件を厳しくしたら残りの期間の保険料を安くすることができます。例えば契約開始時が25歳で21歳以上補償にしていた場合、26歳の誕生日を迎えたら26歳以上補償に変更の連絡を入れることで以降の保険料が安くなります。年払で保険料を払っていた場合は差額分の返還を受けられます。

保険料を月払ではなく年払で支払う

一度にまとまったお金を支払う余裕があれば保険料を年払で支払うのがよいでしょう。一般に、月払の保険料総額は年払の保険料よりも5%ほど高くなります。一度に大きなお金を支払うのは厳しいという場合や家計の管理のしやすさから月払のほうがよいという場合などを除いて年払での支払を検討してみましょう。

一括見積もりで保険会社を比較する

自動車保険料は契約する保険会社によって異なります。例えば、代理店型の保険会社よりもダイレクト型(ネット型)の保険会社の方が中間コストを削減できる分、保険料が安い傾向にあります。また、ダイレクト型の保険会社間でも保険料に違いはあります。そのため、保険料を安くしたいのであれば各保険会社の見積もりを取って保険料を比較することが大切です。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

しかし、自動車保険を提供している保険会社は数多くありますので一社一社見積もりを取るのは大変です。そこで便利なのが自動車保険の一括見積もりサービスです。一度の情報入力で複数の保険会社の見積もりを取ることができます。各社の保険料を比較して安い保険会社を探してみましょう。

まとめ

「親名義で自動車保険に入れば保険料が安くなる」というのは誤りです。記名被保険者(主な運転者)が子供であれば契約者を親としても保険料は安くなりません。また、主な運転者が子供なのであれば記名被保険者を親にして保険料を安くするのは告知義務違反であり、事故時に保険金が支払われない可能性があります。

保険料を安くしたい場合、親の等級を引き継ぐ、車両保険や年齢条件を見直す、年払にするなどの手段を検討しましょう。また、保険料は保険会社によって異なるので各社の保険料を比較することが大切です。一括見積もりサービスを利用して、複数の保険会社の見積もりを取り、比較してみましょう。

一括見積もりで平均3万円保険料が安くなる!?

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。