自動車に乗る多くの方が加入している自動車保険ですが、改めてなぜ自動車保険が必要なのかについて説明したいと思います。

自動車事故の賠償は高額になることも珍しくなく、加入が義務付けられている自賠責保険や貯蓄だけでは賠償額を払いきれないことも多いです。自動車保険の必要性についてしっかりと認識しましょう。

もくじ

自動車保険は事故への備えに必要

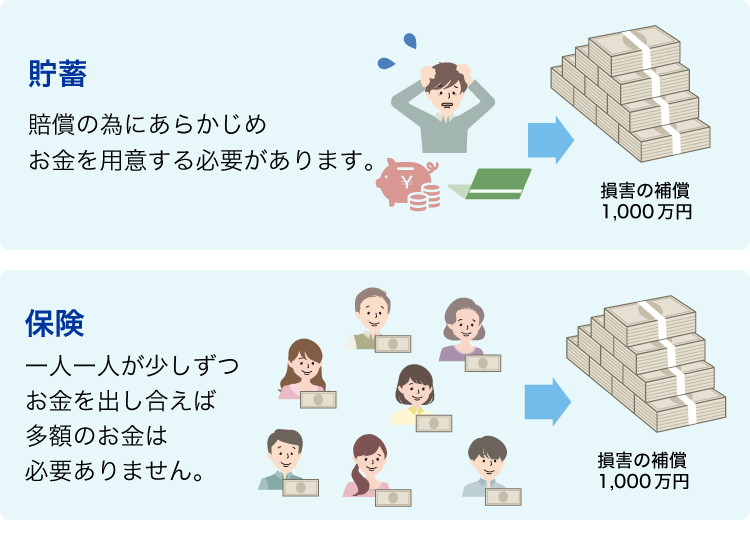

車を運転していて事故を起こした場合、被害者に対して賠償が必要になります。自らの貯蓄から払うこともできますが、自動車事故による賠償は1億円を超える場合もあり、そのような多額のお金を用意しておくことは現実的ではありません。

自動車保険に加入していれば、加入者1人1人が少しずつ出し合ったお金をもとに賠償があった際に助け合うことができます。

車に関しての保険については、自賠責保険(強制保険)と自動車保険(任意保険)の2種類があります。

- 自賠責保険(強制保険)

- 自賠責保険は自動車を購入等で所有している場合には加入が法律で義務(強制)付けられている保険で、購入時や車検時に保険料を払います。しかし、この自賠責保険はあくまで「人に対しての最低限度の補償」しかカバーされておらず、壊した「物(車や道路等)」に対しては払われません。

- 自動車保険(任意保険)

- 自賠責保険ではカバーできないリスクに備えて加入します。自動車保険の加入は任意ですが、世の中の実態としては損保・共済合わせて約9割弱の方(88.7% 損害保険料算出機構 2024年度版自動車保険の概況より)が加入されています。事故の際の賠償だけでなく、自分自身や同乗者、所有している車に対しても補償されます。(加入状況による)

自動車事故を起こすと、場合によっては1億円を超える賠償を命じられることもあります。自動車保険に入っていないと、事故を起こした場合の賠償を被害者に対して十分できないばかりか、同乗者や自分自身のケガ等に対してもカバーすることができません。万一、被害者への賠償ができない場合には人生を棒に振る可能性もあります。少なくとも相手方への賠償はできるだけの自動車保険に必ず入りましょう。

これは車を運転するドライバーとしての最低限の責任です。

交通事故の責任の考え方

事故時の賠償に備えるため、自動車保険に入る必要があるという話をしました。しかし、自動車の交通事故は片方だけが悪いというケースは比較的少ないです。こうした場合、どのように交通事故の責任、そして賠償額を決めるのでしょうか。

交通事故が起こった場合、基本過失割合という過去の裁判例をベースにお互いが加入している保険会社同士が話し合いをすることが多くあります。

また、交通事故は車同士だけでなく人や自転車といったケースもあり、こういった場合には車は過失割合が高く設定されます。これは交通事故における交通弱者を守るためです。

[交通事故における交通弱者とは]

自動車運転者には交通弱者に配慮した運転が義務付けされており、歩行者といった交通弱者は保護されています。歩行者の中には道路の通行について心得ていない人もおり、信号無視や道路横断といった自動車運転者側からすると困った通行をする人もいますが、自動車運転者側が配慮する必要があります。

※もちろん、信号無視などの歩行者の落ち度は過失割合の算定の際に考慮されます。

自動車が絡む交通事故のケースは以下のような場合です。

車同士の事故

信号無視といった場合には100%過失がありますが、お互いに悪いといったケースが多いです。車同士ですので、交通弱者はいません。

車と歩行者の事故

信号無視であったり、無茶な横断等でも車に過失が無いケースはほぼありません。交通弱者は歩行者となります。自動車運転者は必ず注意して運転しましょう。

車とバイクの事故

基本的には車同士と同じですが、バイク側の運転者にケガ等がある場合には過失割合が変わってきます。これは自動車よりもバイクの方が運転者のケガが起こりやすいためで、交通弱者側はバイクになります。

車と自転車の事故

自転車は軽車両で本来は車道を走る事が原則です。自動車との事故においては、自転車が交通弱者になります。自動車運転者は必ず注意して運転しましょう。

自分 8:2 相手といった過失割合が決まると、お互いの損害を責任割合分賠償します。もちろんこれは示談の場合であって、裁判になるケースもあります。自動車保険に入っていると、こういった示談を代行してくれたりと加入者にとって助かるサービスを受けることができます。

自動車保険の機能について

自動車保険の補償は以下に分類されます。

事故の相手のための保険(賠償のため)

事故の相手のための保険は、自動車保険において最も重要な機能です。補償金額が「無制限」といったケースも多くなっており、自賠責保険でカバーできない金額をカバーしています。

-

対人賠償責任保険って何?

自動車保険の基本的な補償内容の一つである対人賠償責任保険について説明します。対人賠償責任保険事故により相手を死傷させ、賠償責任を負った場合に補償を受けることができます。保険金額は無制限とするのが基本で ...

-

対物賠償責任保険とは

自動車保険の基本となる補償の一つである対物賠償責任保険について説明します。相手のモノに対して損害を与えて賠償責任を負った場合に補償を受けることができます。直接的な「物」だけでなく、休業損害や営業損失な ...

自分や同乗者のための保険(補償のため)

自分や同乗者のケガ等を補償します。過失割合が自分自身にあった場合にはその分は自分のお金で賄う必要がありますが、この保険を付けておくと過失割合に関係なく医療費等が出ます。

-

人身傷害保険とは?補償内容や搭乗者傷害保険との違いを紹介!

自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。 人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。こ ...

-

搭乗者傷害保険とは?人身傷害保険との違いや保険金の計算方法を解説

搭乗者傷害保険とは、車に乗っているすべての人が交通事故によって死傷した場合に補償する保険です。過失割合にかかわらず、条件を満たせば事故後すぐに保険金を受け取れることから、加入しておくと万が一のときに安 ...

-

無保険車傷害保険・特約とは?無保険車の定義と補償対象について解説

無保険車傷害保険あるいは無保険車傷害特約(以下、無保険車傷害保険・特約)とは、自動車保険未加入車との事故により、運転者自身や同乗者が受けた大きな損害を補償するものです。一定数の無保険車が存在する現代に ...

車のための保険

通称車両保険と呼ばれますが、自分の壊れた車の修理代や再取得のために使えます。過失割合が自分自身にもある場合にはその分の車のお金は出ません。この保険を付けておくことで過失割合に関係なく修理費等を賄うことができます。

その他役立つ機能

ロードサービスといった、自動車にまつわる機能を提供しています。また、個人賠償責任保険といった生活にまつわる機能もあります。

-

レンタカー費用特約(代車費用特約)とは

「レンタカー費用特約」は車が事故等で修理の為に使用できない場合に、レンタカー費用が一定額支払われます。車はほぼ毎日使うので、事故時に代車が借りられないようなことがあると困るという人は検討する価値がある ...

まとめ

自動車保険は事故が起きた際に相手への賠償を行う上では非常に役立ちます。特に自賠責保険ではカバーされない金額や物に対する賠償をしっかりと行うためには非常に重要です。また、事故の際に自分自身のケガの補償や同乗者の方に対しての補償もあります。

自動車保険はこういった車を運転する上での重要な補償を提供しています。必ず入るようにしましょう。